-

El especialista destacó la evolución argentina para abordar hechos ilícitos en el ecosistema digital

-

A su vez, remarcó la relevancia de implementar medidas de prevención de fraude junto a AML y KYC.

Durante el 2024, tras la asunción de Javier Milei como presidente, Argentina ha generado avances en lo que respecta al marco regulatorio de los criptoactivos.

El 14 de marzo de 2024, el Congreso de la Nación aprobó la Ley 27.739, que implica una reforma de la antigua ley de prevención y de represión de Lavado de Activos y Financiación del Terrorismo. Entre sus modificaciones se incluyó la creación de un Registro de Proveedores de Servicios de Activos Virtuales (PSAV), que se encargará de recopilar información sobre el accionar de personas jurídicas y humanas en dicha materia.

A su vez, el 17 de julio de 2024, se reglamentó el paquete de Medidas Fiscales Paliativas y Relevantes en la Ley 27.743. Entre algunas de sus disposiciones, el artículo 27 determina que será posible el blanqueo de la posesión de “criptomonedas, criptoactivos y bienes similares”.

De este modo, Argentina pareciera estar gestando un contexto propicio para el crecimiento del ecosistema digital. En cuanto a esto, el abogado y experto en regulaciones de criptoactivos, Alfonso Martel Seward, habló con CriptoNoticias y expresó que Argentina es uno de los países más activos de la región en esta temática y que refleja un “enfoque progresivo y reactivo”.

CriptoNoticias (CN): En el marco argentino, ¿qué impacto tendrá la Ley de Medidas Fiscales y la reforma a la ley de lavado de activos en el ecosistema digital?

Alfonso Martel Seward (AMS): Hablemos de la Ley 27.739 que vino a reformar la ley de lavado de activos y muchos artículos de nuestro Código Penal. Esta ley incluye una serie de modificaciones y agregados que abarcan diversos temas, destacando los puntos específicos relacionados con los criptoactivos:

- Se adoptaron las definiciones del GAFI tanto para activo virtual como para los Proveedores de Servicios de Activos Virtuales (PSAV).

- Se modificó el artículo 20 de la ley 25.246 y se agregó a los PSAV como sujetos obligados a informar a la UIF.

- La Comisión Nacional de Valores (CNV) actúa como autoridad de aplicación de los PSAV, debiendo crear el Registro de Proveedores de Servicios de Activos Virtuales.

- La CNV deberá regular la prestación de servicios de los PSAV en materia de protección y defensa de los usuarios, seguridad de la información, y prevención del lavado de activos, entre otros.

- Los PSAV registrados deberán inscribirse como sujetos obligados ante la UIF y llevar adelante medidas de prevención de lavado de activos.

La ley de “Medidas Fiscales Paliativas y Relevantes” (Ley 27.743, promulgada por el Decreto 593/2024) trató las secciones relativas al blanqueo (aquí llamado regularización) que no pudieron ser tratadas en la Ley Bases.

La Ley 27.743 establece un Régimen de Regularización de Activos, incluyendo a las criptomonedas y otros criptoactivos.

En su Título II se incluyen a los activos virtuales como bienes susceptibles de ser regularizados (Artículo 24.1.h), pero los considera como bienes dentro del país. Los contribuyentes deben presentar una declaración jurada identificando los criptoactivos y otros bienes que desean regularizar (Artículo 25). La valuación de los criptoactivos deberá considerar su valor de mercado a la fecha de inscripción en el Régimen o su valor de adquisición, el que fuere mayor (Artículo 27.1.h).

La implementación de estas normativas tendrá un impacto significativo en el ecosistema digital de Argentina. Por un lado, aseguran que el país se alinee con las mejores prácticas internacionales del GAFI, fortaleciendo la integridad del sistema financiero.

Por otro, imponen nuevos desafíos a las empresas que operan con criptoactivos, obligándolas a adaptarse a un marco regulatorio más estricto y detallado, que incluye la obligación de reportar operaciones y establecer sistemas robustos de prevención de lavado de activos y financiamiento del terrorismo.

En cuanto a la regularización, esta es parte de un esfuerzo más amplio para actualizar el marco legal y fiscal de Argentina respecto a los activos digitales, asegurando que, a pesar de encontrarnos con un «blanqueo», el país cumpla con los estándares internacionales del GAFI.

Podemos extraer varios puntos de aquí: por un lado, un ecosistema cada vez más regulado, con la carga operativa y de costos que esto trae a las empresas; pero ya con beneficios a la vista.

Se crean ambientes más seguros y estables para los usuarios y se permite regularizar activos que no sean producto del delito (más allá de aquellos en los cuales proceda la extinción de la acción penal por la cancelación de las obligaciones incluidas en el régimen del Título I de la Ley N° 27.743).

Es importante recordar la realidad argentina y la gran cantidad de trabajo informal que existe en el país. Esto permitirá que una parte de ese dinero pueda entrar al circuito formal, mejorando también la situación del tesoro nacional.

Además, debe destacarse el papel fundamental de los exchanges en este proceso, ya que cuentan con la experiencia y la tecnología para asegurarse de que lo blanqueado no sea producto de delitos, siendo una pieza clave en este arduo proceso.

CN: ¿Cómo ha evolucionado la legislación argentina para abordar hechos delictivos y la prevención de conductas ilícitas dentro del ecosistema digital?

AMS: En el contexto argentino, la Ley 27.739, que ya mencionara anteriormente, reformó significativamente el Sistema Normativo Nacional de Prevención en Lavado de Activos y Financiación del Terrorismo (LA/FT).

Esta ley introdujo cambios importantes a la Ley 25.246, incluyendo la creación de un Registro de Proveedores de Servicios de Activos Virtuales (PSAV), obligatorio para todos los PSAV que operen en Argentina, tengan o no asiento en el país.

La Comisión Nacional de Valores (CNV) y la Unidad de Información Financiera (UIF) emitieron resoluciones que complementan esta ley, como la Resolución CNV 994/2024 y la Resolución UIF 49/2024, estableciendo requisitos detallados para los PSAV en términos de registro, conservación de información y medidas de prevención de LA/FT/FP.

Además, la Ley 26.388 (sancionada el 4 de junio de 2008) incorporó al Código Penal argentino un conjunto de ilícitos que se consideran “delitos informáticos”.

El Banco Central de la República Argentina (BCRA) también ha jugado un papel crucial. A través de sus «Comunicaciones», el BCRA ha emitido varias regulaciones para mitigar el fraude y el lavado de activos.

Un desarrollo notable ha sido el Convenio de Colaboración entre las Cámaras Bancarias, la Cámara Fintech y los participantes de ambas, firmado en agosto de 2022.

Además, corresponde resaltar el excelente trabajo de las fiscalías especializadas y las distintas áreas especializadas de las fuerzas de seguridad en esta materia. He tenido la suerte de trabajar con este tipo de agencias a lo largo de toda la región y el nivel de lo que tenemos en el país es superior a la media.

En resumen, la legislación argentina ha evolucionado significativamente para abordar los hechos delictivos y la prevención de conductas ilícitas en el ecosistema digital. Esto ha sido posible gracias a la adopción de recomendaciones internacionales del GAFI, la implementación de nuevas leyes y regulaciones nacionales, y la colaboración activa entre el sector público y privado.

Estos esfuerzos han fortalecido el marco regulatorio y han mejorado la capacidad del país para enfrentar los desafíos asociados con los criptoactivos y otros activos digitales.

CN: ¿Cómo evalúa el estado actual del marco regulatorio relativo a bitcoin y a las criptomonedas en Sudamérica?

AMS: El estado actual del marco regulatorio relativo a los criptoactivos en general en Sudamérica presenta un panorama diverso y en evolución constante.

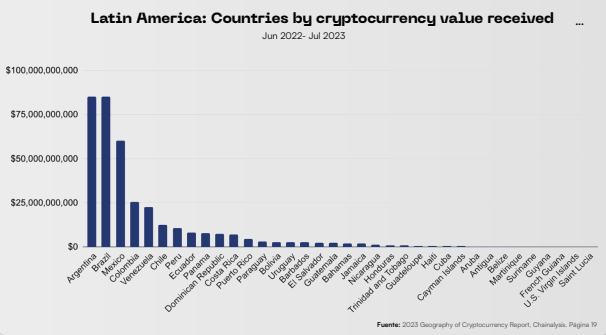

Argentina ha sido uno de los países más activos en la región en cuanto a la regulación de criptoactivos.

La primera mención que se puede encontrar al respecto surge de la Resolución UIF N° 300/2014. En ella, la autoridad definía el término “moneda virtual” y se alerta a los sujetos obligados sobre los riesgos que implican las operaciones con estos activos y que deberán establecer un seguimiento reforzado.

Luego, en 2017 mediante la sanción de la Ley N° 27.430 de Impuestos a las Ganancias, se incluye como alcanzada a este gravamen a la ganancia obtenida de la venta de “monedas digitales”. Sin embargo, a diferencia de la Resolución de la UIF, en esta oportunidad no se incluyó una definición sobre estos activos a pesar de cambiar la nomenclatura.

Dos años después, la AFIP dictó la Resolución N° 4614/2019, a través de la cual incluyó a las “monedas digitales o criptomonedas” en el régimen informativo del Formulario F. 8126 a las transferencias y saldo de las plataformas digitales. Aquí encontramos la primera mención del término “criptomoneda” dentro de una regulación.

El 17 de noviembre de 2021, el Poder Ejecutivo dictó el Decreto N° 796/2021 mediante el cual quitó la exención del cobro del Impuesto sobre Créditos y Débitos en Cuentas Bancarias y Otras Operaciones a aquellos movimientos de fondos para la adquisición de “criptoactivos, criptomonedas, monedas digitales o instrumentos similares”. Además, la Resolución N°40/2022 de la Secretaría de Energía a través de la cual eliminan los subsidios para usuarios que realizan la actividad de “minado de criptomonedas”.

Por otro lado, se promulgó el Decreto N° 207/2022 a través del cual se amplió el objeto social de la Casa de la Moneda como consecuencia del “avance de los entornos digitales en materia de transacciones y pagos” y “el surgimiento y la proliferación de la tecnología ´blockchain´, tecnologías criptográficas y activos digitales”.

También se dictó la Resolución General N° 926/2022 de la Comisión Nacional de Valores mediante el cual se reglamentó el “Hub de innovación”. Este hub estaba pensado como un espacio de intercambio público-privado para el desarrollo de nuevas tecnologías que favorecen y se alinean con los valores de la autoridad.

Asimismo, podemos encontrar la Comunicación “A” 7506/2022 del Banco Central de la República Argentina prohibiendo a las entidades financieras a realizar o facilitar operaciones con “activos digitales – incluidos los criptoactivos” y la Comunicación “A” 7759/2023 del BCRA que extiende la prohibición a los PSPs.

Por último, la ya mencionada Ley 27.739, introdujo un marco regulatorio robusto para la prevención de lavado de activos y financiamiento del terrorismo en el ámbito de los criptoactivos.

Estas acciones regulatorias reflejan un enfoque progresivo y reactivo hacia los criptoactivos, marcando un camino que termina encontrando su fin en una regulación más estructurada.

La evolución de la terminología y la atención gradual en diferentes aspectos de los criptoactivos indican un reconocimiento creciente de su importancia y la necesidad de un marco regulatorio más definido y coherente.

Brasil ha avanzado significativamente en la regulación de los criptoactivos. La Ley No. 14.478 (Ley de Activos Virtuales), promulgada en diciembre de 2022 y en vigor desde junio de 2023, establece un marco legal para regular los servicios de activos virtuales (VASPs).

La Receita Federal do Brasil (RFB) estableció requisitos de declaración obligatoria para las transacciones con criptoactivos a través de la Instrucción Normativa RFB 1888. Además, el Banco Central de Brasil (BACEN) fue designado para regular y supervisar a los VASPs, mientras que la Comisión de Valores Mobiliarios de Brasil (CVM) supervisa los tokens que califican como valores.

Chile ha implementado la Ley N° 21.521, conocida como Ley Fintech, que regula los servicios financieros tecnológicos, incluyendo los PSAV.

En Ecuador, la Unidad de Análisis Financiero y Económico (UAFE) emitió la Resolución UAFE-DG-2022-0131, de abril de 2022, que incorporó a los PSAV como sujetos obligados a reportar ante la propia UAFE.

El Salvador ha adoptado una postura única al convertirse en el primer país en adoptar Bitcoin como moneda de curso legal con la Ley Bitcoin (Decreto Legislativo No. 57), aprobada el 8 de junio de 2021 y publicada el 9 de junio de 2021.

Bolivia ha cambiado recientemente lo que fuera una postura restrictiva frente a los criptoactivos.

Perú ha dado pasos significativos hacia la regulación de los criptoactivos. El Decreto Supremo No. 006-2023-JUS regula a los Proveedores de Servicios de Activos Virtuales (PSAV) bajo la supervisión de la Unidad de Inteligencia Financiera del Perú (UIF-Perú).

En resumen, el estado actual del marco regulatorio de criptoactivos en Sudamérica muestra un paisaje en rápida evolución con esfuerzos significativos por parte de varios países para regular este sector emergente. Las políticas varían desde prohibiciones estrictas hasta marcos regulatorios avanzados que buscan equilibrar la innovación tecnológica con la prevención de actividades ilícitas.

Acá lo que tenemos que tener en cuenta es que este tipo de regulaciones sigue lo que normalmente conocemos como un enfoque basado en riesgos (EBR). Es decir, no son regulaciones que van a decir expresamente de qué manera implementar los controles, sino que dan indicaciones generales, o, mejor dicho, pisos de los cuales uno debe partir.

A su vez, hay que tener en cuenta que en el mundo digital la conexión entre el delito de lavado y su delito precedente es casi instantánea; la distancia entre delitos es casi inexistente y muchas veces una sola conducta podrá englobar ambos delitos. Por lo tanto, no solo son las medidas de AML y KYC las relevantes, sino las que hacen a la prevención del fraude. Es por esta razón que el concepto de FRAML está en plena expansión en este mundo.

CN: ¿Cómo balancea un exchange las regulaciones KYC y la privacidad de los usuarios?

AMS: Lo que hay que tener en cuenta es que tomar medidas de KYC no implica directamente violar la privacidad de los usuarios. Estas medidas no significan que se podrá hacer lo que se quiera con los datos. Muchas veces olvidamos que las empresas no solo tienen obligaciones de prevención de lavado de dinero, sino que también tienen obligaciones con sus usuarios respecto al derecho de privacidad de datos.

Para entender esto, tenemos que tener en cuenta que este tipo de derecho tiene un carácter eminentemente internacional.

Por ejemplo, una empresa argentina deberá cumplir con la regulación argentina, sin embargo, si tiene sus servidores en Brasil deberá cumplir, o al menos estar muy atenta, con la ley de protección de datos brasileña (LGPD).

A su vez, los usuarios tienen una serie de derechos respecto de su privacidad, normalmente conocidos como los derechos ARCO (Acceso, Rectificación, Cancelación y Oposición), y existen reguladores cuya función es sancionar a las empresas que hacen mal uso de los datos. Obviamente, esta privacidad cede cuando la empresa se enfrenta a un delito.

¿Qué implica todo esto? Que ningún usuario que actúe conforme a la norma debería tener preocupación alguna.

CN: ¿Cómo se podría mejorar la seguridad de los exchange para evitar hackeos y ataques?

AMS: Lejos estoy de ser un experto o siquiera un conocedor en ciberseguridad, pero sí hay ciertos aspectos que son fundamentales, como una correcta inversión en estas medidas, equipos con capacidad de respuesta y de resiliencia, equipos especializados que realicen seguridad ofensiva y defensiva, etc.

A su vez, en el mundo crypto es sumamente importante el resguardo de las llaves privadas, con sistemas de custodia inteligentes que no tengan todos los activos en caliente, sino que tengan su gran mayoría resguardados en frío, con multisignature wallets o con MPC wallets.

Si hablamos de los usuarios, es crucial que los exchanges inviertan en tecnología que resguarde a sus usuarios, con controles biométricos que también incluyan biometría del comportamiento, con el correcto taggeo de dispositivos, con educación en seguridad para sus usuarios, equipos de prevención de fraude que estén a la búsqueda de patrones que impidan ciertas transacciones sospechosas y con una correcta clasificación de usuarios que también intente ver cuáles son más vulnerables para darles un especial cuidado.

La utilización de blacklists para identificar y bloquear actividades sospechosas es otra medida crucial.

Es igualmente importante trabajar de manera holística con los equipos de AML en términos de FRAML (Fraude y AML), asegurando que los productos sean concebidos y desarrollados teniendo en cuenta los riesgos y los controles necesarios para mitigarlos desde el principio.

Adicionalmente, es vital que el ecosistema combata las cuentas mula, ya que sin ellas los delincuentes no pueden llevarse el producto del delito.