-

El blanqueo de criptoactivos fue muy bajo, mientras que el de dinero en efectivo fue un éxito.

-

El fracaso del blanqueo cripto se produjo, principalmente, por una normativa poco clara.

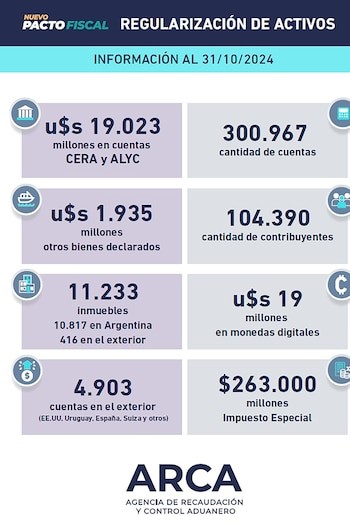

La Reforma Fiscal aprobada a mediados de este año en Argentina, incluyó un “Régimen de Regularización de Activos”, conocido popularmente como “blanqueo de capitales”. Desde su entrada en vigor, se permitió que personas y empresas exteriorizasen la tenencia de activos no declarados en forma previa al Fisco, como inmuebles, dinero en efectivo o criptoactivos.

Si bien este régimen de blanqueo estará en funcionamiento hasta los primeros meses del año 2025, la posibilidad de declarar la tenencia de criptoactivos venció el pasado 8 de noviembre.

Según datos provisorios al 31 de octubre, del total de activos “blanqueados”, sólo se declararon USD 19 millones en criptoactivos, mientras que, por ejemplo, el dinero en efectivo declarado superó los USD 19 mil millones.

Se puede apreciar cómo el régimen fue exitoso en lo referente al blanqueo de dinero fiduciario, pero, en cambio, no logró el mismo resultado en el caso de los criptoactivos. Pero, ¿a qué se debió este hecho? ¿Los tenedores de criptoactivos no quisieron ingresar al régimen y exteriorizar sus tenencias? ¿O existieron otros factores decisivos?

En primero lugar, tal como hemos analizado en otro artículo para CriptoNoticias, la normativa del régimen que alcanza específicamente a los criptoactivos posee complicaciones que no existen para otro tipo de activos.

Por ejemplo, el tenedor de criptoactivos en una wallet non custodial debía recurrir a un escribano público para acreditar dicha tenencia al 31 de diciembre de 2023, teniendo que demostrar, también, cuál había sido el costo de adquisición histórico de dichos criptoactivos. O incluso, en esos casos también se debían transferir los criptoactivos a un PSAV (Proveedor de Servicios de Activos Virtuales) registrado en Argentina y mantenerlos allí hasta la finalización de la “etapa 1” del blanqueo (8 de noviembre de 2024, inclusive).

En cambio, para “blanquear” dinero en efectivo simplemente se debía abrir una cuenta bancaria especial y depositar allí los fondos.

En segundo lugar, al recibir las transferencias de criptoactivos a blanquear, los PSAV solicitaban que el titular de esos activos demostrase, mediante la “respectiva documentación”, que su origen era lícito. Sin embargo, en muchos casos era difícil tal demostración: ¿qué documentación de respaldo podía utilizarse para demostrar que los criptoactivos provenían de la actividad de minado realizada hace más de diez años? No, en la mayoría de los casos, los registros en la blockchain no resultaban suficientes…

En tercer lugar, existen tokens que no son custodiados por ningún PSAV local, entonces ¿cómo podían ingresar al régimen si no podían cumplir con el requisito de transferirlos a un PSAV? Un claro ejemplo es Kaspa, token que no es aceptado por ningún PSAV que actúe en Argentina.

Por último, sin ánimo de agotar la enumeración de factores que afectaron el “blanqueo cripto”, nos topamos con el hecho de que muchos tenedores de criptoactivos, a pesar de los beneficios del régimen, se rehusaron a dejar en custodia de un PSAV sus activos, aunque sólo hubiese sido por unos días.

Descargo de responsabilidad: Los puntos de vista y opiniones expresadas en este artículo pertenecen a su autor y no necesariamente reflejan aquellas de CriptoNoticias. La opinión del autor es a título informativo y en ninguna circunstancia constituye una recomendación de inversión ni asesoría financiera.