-

Los mineros de Bitcoin influyen en la oferta efectiva de monedas en circulación.

-

El halving afecta a los mineros y los lleva a "iniciar" una burbuja.

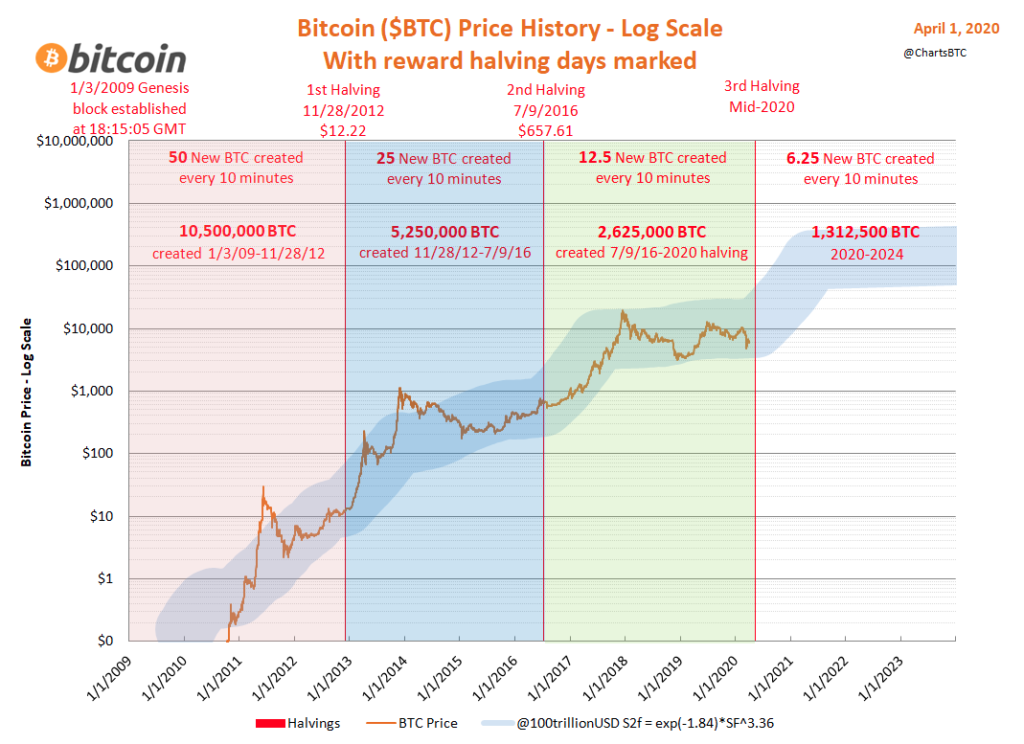

Bitcoin (BTC) es un activo de oferta y emisión definidas. Desde su lanzamiento en 2009, es de conocimiento público que la red que da vida a esta moneda digital agrega nuevas unidades a la economía cada diez minutos, aproximadamente; tiempo promedio que toma a sus participantes resolver un acertijo matemático y consolidar un bloque de transacciones. También se sabe que la máxima cantidad de unidades que tendrá esta economía es de 21 millones de bitcoins (divisibles en su millonésima parte, el satoshi).

La definición de la política monetaria de Bitcoin debería hacer predecible el movimiento de su precio: dada una cantidad constante y finita de nuevas monedas, si la demanda aumenta, entonces debería aumentar su precio. Y aunque esta teoría de oferta y demanda aplica, sufre de un matiz clave.

Los mineros son quienes reciben directamente las nuevas monedas generadas por la red Bitcoin en recompensa por su trabajo. Recibir esa recompensa, sin embargo, solo indica que una dirección perteneciente a la cartera de algún minero (o más probable, de un grupo de minería) tiene una entrada de nuevos BTC, lista para ser gastada. En otras palabras: datos potencialmente valiosos recién generados por la red fueron atribuidos a alguien.

Recalco el «potencialmente valiosos», pues ese movimiento de datos exclusivo de la red Bitcoin es virtual, en el sentido más estricto de la palabra: «que tiene virtud para producir un efecto, aunque no lo produce de presente, frecuentemente en oposición a efectivo o real.», según la RAE.

Los nuevos bitcoins se reciben, sí, más su efecto en el mercado es tan solo potencial. No efectivo. Para que los nuevos bitcoins produzcan un efecto en el mercado, para que entren realmente en circulación, es necesario que los mineros los muevan e intercambien por algo, más específicamente, por otra moneda (dólares, por ejemplo). De lo contrario, las monedas recién minadas no cambian en nada la dinámica monetaria: son nuevas monedas con las que no se cuenta, no pertenecen a la oferta efectiva; son datos en un archivo.

Podríamos pensar lo mismo de los hodlers de larga data: Satoshi Nakamoto, desarrolladores del Core y compañía, quienes se aferran a sus monedas y aún no las han ingresado a la economía. Pero justo porque ellos solo mantienen sus monedas y no operan con ellas, no se ven afectados por la dinámica monetaria de Bitcoin ni la influyen más allá de dejarnos claro que en vez de 18 millones en circulación (como muestran CoinMarketCap y otros), hay 14 millones de bitcoins en circulación: 4 millones aproximadamente inmóviles por más de 5 años.

Para los mineros la historia es distinta. Ellos necesitan vender regularmente las monedas que minan para cubrir sus costos de operación, actualización y expansión. Al hacerlo, los operadores de máquinas de minería son quienes efectivamente ingresan nuevas monedas a la economía, pasando de lo virtual a lo efectivo al producir un impacto en el mercado: expandir la oferta de bitcoins en el mundo.

Lo anterior implica que los mineros tienen poder sobre la oferta efectiva de bitcoins en el mercado. Ante una reducción a la mitad de la recompensa (halving) que reciben por su trabajo, con el mismo precio por unidad de BTC ¿qué pueden hacer los mineros para mantener su negocio a flote?

Detener el flujo de monedas a la economía

Ante un halving, la solución lógica para los mineros es dejar de vender sus monedas y retenerlas hasta que sea inminente su intercambio para subsistir o, lo que en mi opinión sucede, hasta que el precio por bitcoin llegue a un nuevo punto más alto que garantice de vuelta rentabilidad a la operación.

Al seguir la lógica, los mineros están «auto cumpliendo la profecía» y generando una subida del precio de bitcoin al retener la oferta de nuevas monedas. Este evento, para bien o para mal, es aprovechado por los traders para exagerar el impulso y crear mejores oportunidades de arbitraje, lo que causa, primero, la burbuja y, luego, su explosión tras la toma de ganancias.

Si bien creo que este análisis es cierto todo el tiempo, a medida que se emiten más monedas y nos acercamos a la circulación efectiva final de todos los bitcoins, el efecto del halving disminuye y tarda más en hacerse sentir.

Luego del primer halving (noviembre 2012) el efecto fue casi instantáneo (3 meses después) y masivo: primero 1.300% de aumento, de $20 a $260, y luego 600%, de $200 a $1200, 60 veces en total. La oferta entonces era de 10 millones de BTC emitidos y probablemente la mitad o menos en circulación.

El segundo halving (julio 2016) tuvo un efecto amortiguado que tardó mucho más en crear una burbuja (1 año y medio) de menor tamaño: de $650 a $20.000, 30 veces de aumento. Por entonces la oferta total y efectiva eran mucho mayor: 16 millones de monedas emitidas y unos posibles 10 millones en circulación.

Dada la oferta actual, de 18 millones de bitcoins, con alrededor de 14 millones en circulación, el tercer halving debería tener un efecto más suave: que tome más tiempo en llevar a una burbuja de menor amplitud.

Como se habrán dado cuenta, este análisis solo se enfoca en la oferta y no toca la demanda. El efecto de esta última es fácil de prever y solo en un escenario podría ocasionar que lo descrito no sucediera (sin invalidar la teoría): cuando la demanda disminuye. En casos de demanda constante o en aumento, la burbuja de Bitcoin solo puede variar su amplitud.

El balón está en la cancha de los mineros.

Descargo de responsabilidad: Los puntos de vista y opiniones expresadas en este artículo pertenecen a su autor y no necesariamente reflejan aquellas de CriptoNoticias. La opinión del autor es a título informativo y en ninguna circunstancia constituye una recomendación de inversión ni asesoría financiera.