-

Los mineros de Bitcoin se preparan para conectar más equipos ASIC a la red.

-

Los mercados de segunda mano están llenos de Whatsminers M30 y Antminers S19.

Todo parece indicar que el halving de Bitcoin forzará la redistribución de equipos de minería entre los operadores. A partir de ahora, el mercado de segunda mano intensificará su actividad, de cara a la reducción de la recompensa de la minería. Los fabricantes comenzarán a entregar los modelos más poderosos de mineros durante el primer trimestre del año que viene. Como siempre, la búsqueda de la eficiencia será el principal factor que moverá fichas en la industria. Sin embargo, el mercado bajista se convierte en un factor determinante para quienes venden o compran equipos de minería.

Para mantenerse competitivos, una vez que se ejecute el halving en abril de 2024, a la altura del bloque 840.000, los mineros necesitarán más que solo comprar equipos de última generación y guardar todo lo que puedan en sus reservas. Algunos tendrán que dejar atrás muchos de sus equipos ASIC (circuito integrado de aplicación específica) de menor eficiencia y adquirir modelos recientes, que les permitan sostener el nivel de producción previo a la reducción de la recompensa; otros tendrán la oportunidad de entrar en el negocio de la minería o incrementar su poder de cómputo con equipos baratos de baja eficiencia.

Pero, como veremos, hay una serie de condiciones que determinan cómo reaccionan los mercados de segunda mano. El primero tiene que ver con la reducción de la rentabilidad.

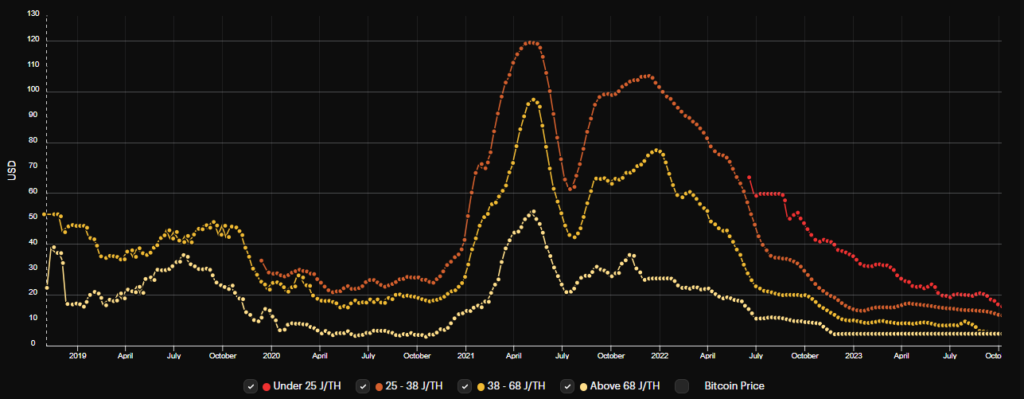

La rentabilidad disminuyó 85% en dos años y en la actualidad el hashrate o precio del hash se ubica en 0,063 USD/TH/día. De hecho, con la caída de precio de mediados de agosto, y el constante incremento de la dificultad de minar Bitcoin, la rentabilidad se redujo 12% desde julio. Nunca, hasta ahora, había sido tan costoso minar Bitcoin y nunca había habido tanta competencia (hashrate) por la recompensa de la minería.

Por supuesto, en ese periodo de dos años experimentamos los dos extremos de la dinámica del mercado de bitcoin (BTC): el precio más elevado jamás alcanzado y una reducción que llegó a ser del 75% durante el mercado bajista.

De las compras multimillonarias a las ventas al detal

Es aquí donde entran en la ecuación compañías como Blockstream, que acaba de lanzar un producto financiero para recaudar USD 50 millones, que serán invertidos en la compra de equipos de minería de última generación, para venderlos luego en el mercado de segunda mano, sin siquiera usarlos.

Como explica el equipo de Blockstream, esta inversión se sostiene en dos factores: el primero es el hecho de que consideran que los equipos de minería están “infravalorados” en la actualidad; el segundo es que tras el halving esperan que una potencial corrida alcista eleve el precio de los mineros. En otras palabras, los equipos ASIC se convierten en una moneda de cambio.

Probablemente, algunos de los dispositivos que más circulen en los mercados de segunda mano sean los Antminer S17 (67 TH/s), Antminers S19 (110 TH/s) y Whatsminer M30S (cuyos modelos van de 86 TH/s hasta 110 TH/s) y M31 (78 TH/s). El S17 no tiene buena reputación, pero sigue ofreciendo una buena potencia (ya no eficiencia). El Whatsminer M21 (31 TH/s) tiene poca potencia, comparado con los de la siguiente generación y su rentabilidad es inferior, pero posiblemente tenga un mercado donde la electricidad es muy barata.

La disponibilidad del mercado secundario también dependerá de la cantidad de equipos que se fabricaron. Y, en este sentido, posiblemente los Whatsminer M30S y los Antminer S19 se conviertan en los equipos más vendidos en estos mercados de segunda mano.

Para comprender esto, basta ver cómo aparecen, paulatinamente, nuevas ofertas de equipos en venta por parte de las grandes compañías mineras. Es el caso de Foundry, que publicó la venta de más de 1.000 Whatsminer M30S (90 TH/s), que tuvieron un uso de 2 años, a un precio de 5 USD/TH. En otros mercados, se puede encontrar Antminers S19 (95/TH/s) a un precio similar. Otras ofertas de S19 van desde los USD 425 en adelante, o de los M30S a partir de USD 625.

En este punto vale la pena detenerse. La reciente inversión de USD 12,35 millones por parte de CleanSpark les permitirá sumar 4,4 EH/s de hashrate a sus operaciones. Con las condiciones de compra, un minero de esta envergadura solo paga 2,80 USD/TH por un gran lote de Antminers S21, prácticamente la mitad del precio de los mineros de segunda mano que vimos antes.

Esto significa que el minero más nuevo, es casi el doble de eficiente que el equipo que tiene dos años de uso y más del doble de potente, por lo que el retorno de inversión de estos grandes lotes de Antminer S21 (uno de los más potentes de la actualidad) ocurriría mucho antes que si se invirtiera en dispositivos M30S.

Pero no todos los compradores cuentan con tanto capital. Parte del mercado se desenvuelve a través de distribuidores. Por ejemplo, Luxor, una compañía minera de gran envergadura, lanzó una oferta de Antminers S21 a partir de 14 USD/TH. Esta oferta, abierta a los consumidores que no pueden acceder a un acuerdo multimillonario con Bitmain, muestra una enorme diferencia entre los acuerdos que pueden conseguir las empresas millonarias y lo que puede pagar un minero con menos recursos.

Entonces, ¿serían estos factores determinantes para que, durante los mercados bajistas, como el que atravesamos, se incremente la oferta de equipos de segunda mano? ¿Ayudaría esto a que el sector crezca en términos de participantes y, por lo tanto, se incremente eso que llamamos descentralización? Desde mi punto de vista, sí, porque estas condiciones recelan que hay distintas alternativas para distintos actores.

El determinante factor del precio de la electricidad

Cada minero comprende que la única forma de prepararse para el halving y un potencial mercado alcista es a través de la tecnología, porque solo con equipos más eficientes es posible obtener ganancias. Sin embargo, el precio de la electricidad determina muchas de las decisiones de los mineros en la actualidad.

Resulta más probable que los mineros vendan sus equipos menos rentables en países donde el precio de la electricidad es en cierta medida alto (si se compara con los precios de otras latitudes) porque no podrían generar suficientes beneficios cuando la recompensa se reduzca. Además, hay que considerar la capacidad de las granjas, que hasta cierto punto está limitada. Si solo se cuenta con una cierta capacidad de mega watts, solo hay cabida para una cierta cantidad de equipos.

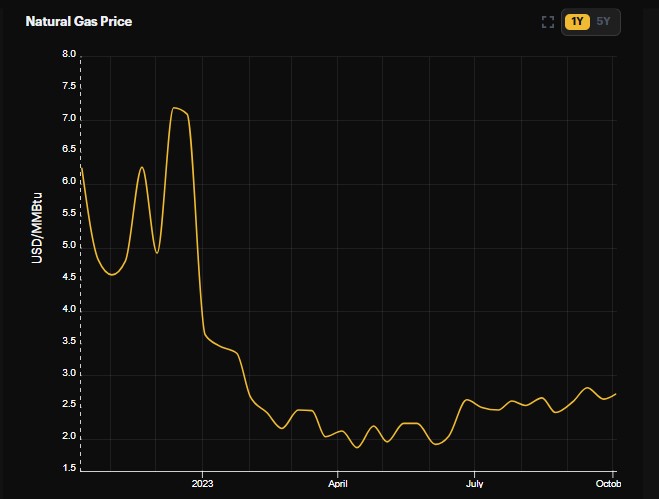

En países como Venezuela, Uruguay, Paraguay, ciertos países de África y Asia, el precio de la electricidad es tan bajo que todavía habrá un mercado para esos equipos poco rentables y económicos. En países como Estados Unidos, la caída del precio del gas sustenta el consumo de numerosas granjas mineras. Sin embargo, pocas granjas querrán hacer el trabajo de mantenimiento de equipos poco rentable y pocas cuentan con suficiente espacio y electricidad: venderán.

Como me contó un minero venezolano a quien entrevisté recientemente: todavía en Venezuela hay granjas que tienen conectadas Antminers S9 y Whatsminer M20. Precisamente esta clase de mineros de Bitcoin son quienes estarían interesados en contar con una generación más potente de equipos de minería, como los S19 o M30S de la siguiente generación, que comienzan a aparecer en los mercados secundarios con más fuerza.

Si me preguntan, durante los próximos meses veremos una interesante redistribución de equipos de minería en distintas partes del mundo, de acuerdo con las condiciones de cada región y cada jurisdicción. Quienes tienen poder adquisitivo, podrán hacer las compras de los equipos de última generación de Bitmain, de MicroBT y Canaan. Esta podría ser la oportunidad perfecta para muchos empresarios que quieren incrementar sus ganancias o que quieren entrar en el negocio de la minería de Bitcoin.

Descargo de responsabilidad: Los puntos de vista y opiniones expresadas en este artículo pertenecen a su autor y no necesariamente reflejan aquellas de CriptoNoticias. La opinión del autor es a título informativo y en ninguna circunstancia constituye una recomendación de inversión ni asesoría financiera.