-

El pozo de mineros más grandes apenas abarca el 32% del poder de minado.

-

La red Lightning rompió récords en pagos procesados usando apenas 5677 BTC.

En la primera parte de este estudio me concentré en la distribución de las monedas de bitcoin (BTC), dado que la concentración del suministro es un tema recurrente entre los nocoiners (los que no creen en las criptomonedas), pero adelanté que esa es a mi juicio la métrica menos relevante si hablamos de centralización.

En esta segunda parte me ocuparé de presentar y discutir los datos relativos a la minería de Bitcoin, que ha sido históricamente un foco de consternación respecto a la descentralización de la red.

Los dueños de la infraestructura

Más allá de quién posea más cantidad de bitcoin (de UTXO asociadas a sus claves privadas), quienes hacen funcionar la red son los mineros y los nodos. Debido a esto, los signos de concentración en estos actores encienden alarmas en la comunidad por un posible ataque del 51%. A continuación, veremos qué tan cercana o lejana es esa posibilidad.

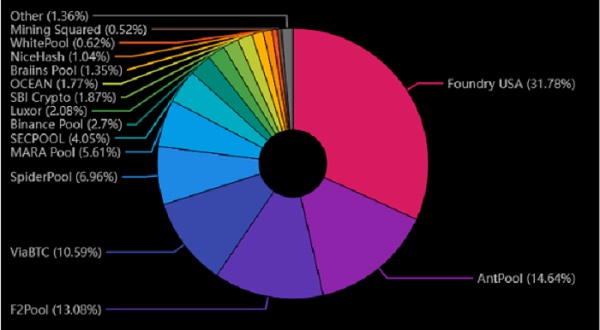

En el gráfico anterior podemos ver la distribución del poder de minado de Bitcoin entre los pozos o pools de minería. Estos pozos concentran el poder de diversos mineros y reparten las recompensas entre ellos. Un actor con más de la mitad del poder de minado pone en riesgo la seguridad y la confianza de Bitcoin porque sería capaz de escribir en la cadena más rápido que todos los demás, rompiendo el mecanismo de consenso.

De buenas a primeras, podemos ver que el pozo más grande concentra casi el 32% de esta potencia, por lo que necesitaría casi un 20% más para llegar a la mitad. Pero esto ni siquiera es así exactamente, dado que es un pozo y no un minero único. Si bien organiza todo ese poder de minado, no lo controla directamente y los mineros individuales pueden todavía elegir qué bloques validar o incluso cambiarse a otro pozo.

Hay otras preocupaciones válidas respecto a la distribución de los mineros. Incluso aunque un pozo no controle la mayoría de la potencia de minado, podría ocurrir que ésta se concentre en un solo país, dándole al gobierno de ese país control indirecto sobre la minería de Bitcoin.

Como podemos ver en la imagen anterior y en la tabla a continuación, el 43,14% de la minería se concentra en EE. UU. y el 61,84% está sujeto a KYC (conoce a tu cliente).

Esto significa que, si el gobierno estadounidense decide aplicar algún tipo de política de censura a las nuevas transacciones de la red, casi la mitad del poder de minado estaría obligada a implementarla, so pena de sanciones legales.

A pesar de esto, existen algunos contrapesos que siguen haciendo muy difícil la censura de transacciones: protocolos como Stratum v2 y Datum que son soportados por algunos pools de minería como Ocean y Braiins. Recientemente en Criptonoticias publicamos otra nota de opinión respecto a la centralización de la minería que también recomiendo leer para matizar la situación.

Hasta el momento no se ha registrado algún hecho de censura en las transacciones de Bitcoin.

El gran debate de 2025 fue la polémica de Luke Dashjr, que quiso filtrar las inscripciones en las transacciones de Bitcoin. Lo que le ganó un fuerte rechazo de la mayoría de la comunidad y el medio Blockspace lo nombró mayor caída (crash out) del año.

| Pozo | Participación | Jurisdicción | KYC | Fuente |

| Foundry USA | 31.81% | EE.UU. | Si | Términos y condiciones |

| AntPool | 14.76% | China | Si | Guía de KYC |

| F2Pool | 12.99% | China | No | Términos y condiciones |

| ViaBTC | 10.60% | China | No | Cómo registrarse |

| SpiderPool | 6.86% | Hong Kong | No | Política de privacidad |

| MARA Pool | 5.61% | EE.UU. | Si | |

| SECPOOL | 4.05% | Hong Kong | No | Política de privacidad |

| Binance Pool | 2.70% | Si | Verificación oficial | |

| Luxor | 2.08% | EE.UU. | Si | Términos y condiciones |

| SBI Crypto | 1.87% | EE.UU. | Si | Legal |

| OCEAN | 1.77% | EE.UU. | No | Términos y condiciones |

| Braiins Pool | 1.35% | Islas Vírgenes Británicas | Si | Términos y condiciones |

| NiceHash | 1.04% | Suiza | Si | KYC is (becoming) a key legal requirement for mining pool providers |

| WhitePool | 0.62% | Lituania | Si | Cómo pasar la verificación de identidad |

Dónde se aloja la cadena de bloques

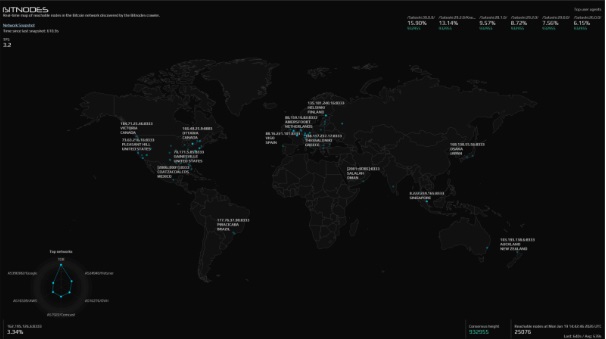

Veamos ahora la distribución de los nodos de Bitcoin y cuán descentralizada o vulnerable es. Cuenta con 25.076 nodos a lo largo del mundo, un 64% usando TOR (lo que no sorprende dado que Bitcoin Core por defecto usa TOR para conectarse).

Apagar la red es prácticamente imposible, ya que requeriría apagar o desconectar cada uno de los nodos, la mayoría de los cuales ni siquiera se sabe en qué lugar del mundo están. Por otro lado, si alguien quisiera no cerrarlos, sino tomar el control de la información que éstos alojan: la cadena de bloques, entonces hablamos de centralización. El riesgo de que eso ocurra es menor que con los mineros.

En la minería, conseguir la mayoría del poder de minado permite hacer cambios unilaterales porque la minería es una carrera: el siguiente bloque válido se acepta instantáneamente por los demás mineros y por los nodos. Pero mentirle a un nodo es más difícil.

Existe un tipo de ataque dirigido a nodos que se llama ataque Sybil. Ya que cada nodo se conecta con otros 8 para recibir el estado de la red, este ataque se realiza rodeando a uno de los nodos y dándole una versión alterada de la cadena para engañarlo.

No se trata de un ataque sistémico sino dirigido: afecta a un nodo en particular y no a la red completa. Es decir, para un actor malicioso es mucho más difícil atacar a la red desde los nodos.

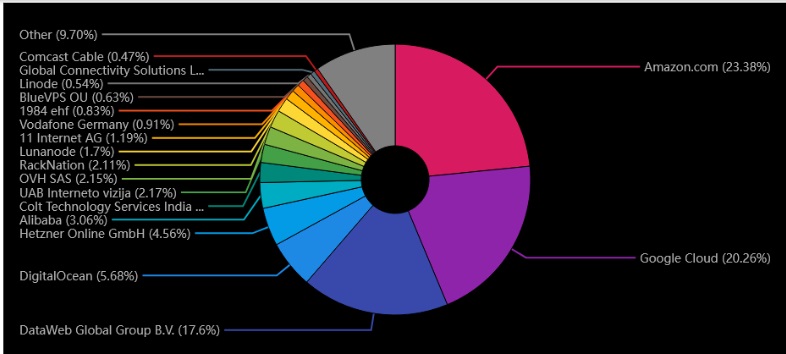

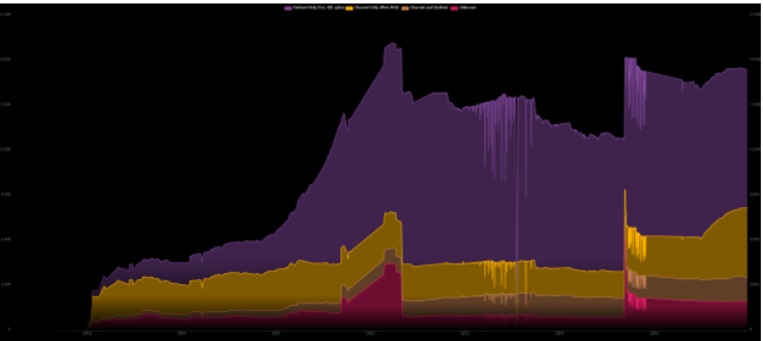

En el plano de Lightning, tenemos 17.412 nodos y 42.000 canales con 5.677 BTC en capacidad al cierre de 2025 según mempool.space. De esos nodos, la mayoría (9.197) funcionan a través de TOR. Los que están en la web abierta se concentran principalmente en Estados Unidos y Europa, casi la mitad alojados en centros de datos de Amazon y Google.

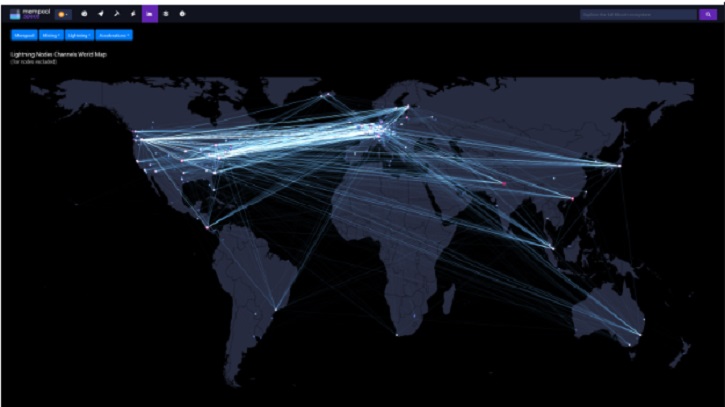

En el siguiente mapa podemos ver la concentración de los nodos de Lightning (excluyendo los que están exclusivamente en TOR) y sus conexiones. Como se puede apreciar, la mayor densidad de canales está entre Europa y Estados Unidos.

La figura 5 a continuación muestra la distribución de los nodos de Lightning en diferentes redes, con una marcada predominancia del violeta, que son los nodos solamente en Dark Net (TOR), el 52.87%.

Por lo tanto, el mapa anterior debe ser tomado con cuidado, ya que muestra menos de la mitad de la red, la que está expuesta a la web abierta (clearnet).

Si bien es difícil saber a ciencia cierta cuántas transacciones procesa la red Lightning, dado que éstas son hechas de nodo a nodo y no se transmiten públicamente, algunos estudios estimaron más de ocho millones de transacciones mensuales a inicios de 2025. El promedio de tarifa en Lightning, citando ese mismo estudio y en mi propia experiencia operando un nodo, es de 0,1% del monto enviado.

Consideremos las implicaciones de esto. La red de Lightning solamente usa 5.677 BTC (USD 528.528.700 a 93.100, precio aproximado el 19/01/2026). Eso es apenas el 0,03% del suministro total de BTC, para procesar más de 8.000.000 de transacciones al mes de forma privada, global y con una comisión de 0,1%.

Si bien hay nodos de mucho peso, que en cierta forma centralizan los flujos de sats, el control que esa posición les da es mínimo. El propio protocolo de Lightning no permite saber con claridad ni el origen, ni el destino, ni el monto exacto de las transacciones que se reenvían. Por ende, Lightning mantiene su esencia de descentralización exitosamente.

Los gobernantes

Por último, echemos un vistazo al factor que considero más crítico en términos de mantener la independencia de Bitcoin: los desarrolladores.

Si “el código es ley”, los desarrolladores son los legisladores, y si algún Estado nacional u otra organización tuviera poder sobre ellos, también lo tendría sobre las reglas de Bitcoin, más allá de que los nodos y mineros puedan optar por ejecutar diferentes versiones del software.

Bitref proporciona algunos datos sobre las versiones utilizadas: 77% de los nodos usan Bitcoin Core y 22% Knots, el resto usan clientes mucho menos populares como btcd o CKCoinD. La versión más popular de Core es la 30, pero solo la usa el 15%. El resto usa versiones entre la 25 y la 29, y Knots.

Es verdad que la falta de clientes alternativos puede ser leída como un síntoma de centralización. Esto se puso de manifiesto especialmente en la polémica de las OP_RETURN en 2025, en la que muchos usuarios descontentos con el incremento del límite en la función cambiaron a Knots.

A mi juicio, esta migración no representa un problema en la comunidad, sino exactamente la forma en la cual la descentralización se mantiene. En lugar de que una parte tenga que aceptar lo que la otra decide (ya sea porque es mayoritaria o porque detenta mayor poder de decisión), esta parte disconforme puede ir por su propio camino, sin necesariamente cortar la compatibilidad con el resto de la red.

En el repositorio de GitHub de Bitcoin figuran 1025 colaboradores y en el de las BIPs hay 461. La única alternativa a Bitcoin Core que tiene alguna popularidad es Knots, mantenido por Luke Dashjr.

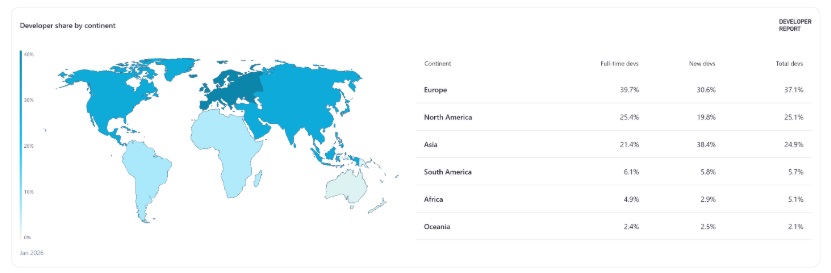

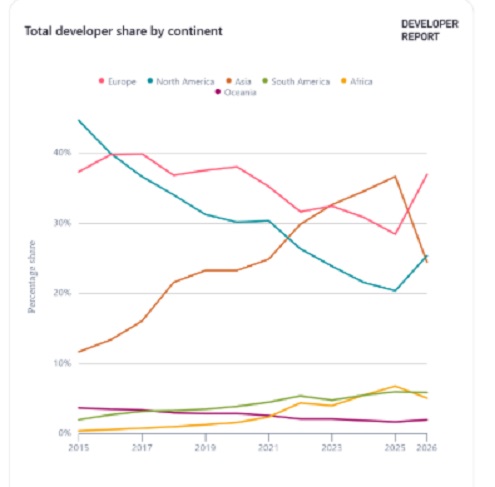

Electric Capital provee un reporte en tiempo real de la distribución de desarrolladores de varias criptomonedas (no exclusivamente Bitcoin) en todo el mundo. En el mismo podemos ver que los desarrolladores están mayormente ubicados en Europa, con Norteamérica y Asia teniendo un cuarto de ellos y los continentes del sur teniendo una proporción menor, liderada por Sudamérica.

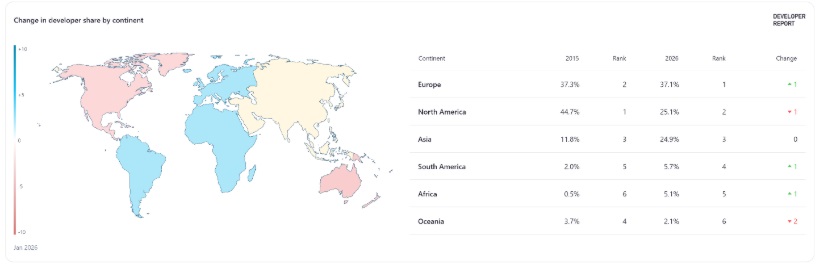

En cuanto a los cambios, Oceanía y Norteamérica están perdiendo desarrolladores mientras que en Europa, Sudamérica y África están creciendo.

Estos datos son alentadores, indicando una buena distribución de los desarrolladores, que parece indicar que Bitcoin y las criptomonedas en general no están a merced de un Estado en particular. Si bien me parece deseable que aumente el peso de regiones periféricas como África y América Latina, creo que la distribución actual garantiza que ningún gobierno o institución va a poder tomar el control del desarrollo de Bitcoin.

Por otro lado, también es importante tener en cuenta quiénes financian el desarrollo de Bitcoin y si ponen condiciones a este financiamiento. Es importante porque además de la jurisdicción en la que residan estos desarrolladores, condicionadas por el poder político, su financiamiento podría estar condicionado por poder económico.

El sitio Who Funds Bitcoin tenía como objetivo mostrar eso, pero no parece haberse actualizado desde 2024. No pude encontrar una fuente similar más actualizada. A pesar de eso, ofrece algunos datos interesantes: Spiral, OpenSats (EE.UU.) y HRF (EE.UU.) son los principales donantes.

Otros donantes, como Ark (EE.UU.) y Bitwise (EE.UU.), dan dinero a OpenSats y HRF, que por lo tanto son tanto receptores como dadores de financiamiento. Otro destinatario común es Brink (EE.UU.), un laboratorio de Bitcoin que a su vez también tiene un programa de financiación para desarrolladores.

Así como Brink, otras empresas también se dedican a desarrollar Bitcoin y sus tecnologías asociadas, tales como Blockstream (Reino Unido), LightSpark (EE.UU.), Lightning Labs (EE. UU.), y Acinq (Francia), por mencionar algunas.

Esto nos pinta una imagen en la que claramente se ve que la financiación del desarrollo de Bitcoin está concentrada en EE. UU. A pesar de eso, la legislación allí no es particularmente amable con los desarrolladores (tal como refleja el caso Samourai) y por lo tanto muchos de ellos están yéndose hacia otras jurisdicciones. Es decir, EE. UU. concentra el desarrollo de Bitcoin en el plano económico al mismo tiempo que lo rechaza a nivel político/legal.

Todo esto puede indicar una falta de alineación entre el poder político y el poder económico en Estados Unidos.

De todos modos, es preocupante que la financiación se concentre en un solo país y sería deseable que se distribuya mejor. Tanta concentración va a llevar muy probablemente a que el desarrollo se haga en función de lo que los financistas consideran importante, y quizás no atendería las necesidades de los usuarios en otras regiones.

¿2026 es el año de Bitcoin?

No. Por lo menos yo no espero que 2026 sea un año de tanto entusiasmo y precios alcistas como lo fueron 2024 y 2025 que, recordemos, se ubican en la mitad buena del ciclo del halving.

2026 y 2027 deberían ser, siguiendo la costumbre, años sin escaladas de precio ni gran euforia, pero sí buenos para fortalecer las bases de Bitcoin. Es decir, creo que será un tiempo tranquilo en el que se construirán las bases tanto técnicas como legales y sociales para un nuevo ciclo alcista luego del próximo halving.

Por mi parte espero que haya consolidación de las tesorerías de bitcoin como una estrategia aceptada dentro de las finanzas y una mayor integración de la red como tecnología financiera, como infraestructura de pagos y liquidaciones. Esto, más allá de bitcoin como activo financiero.

El contexto volátil de la geopolítica y la guerra podría propiciar la huida de capitales hacia activos de refugio. Los bitcoiners creemos que bitcoin es un activo de refugio, pero esta perspectiva aun no es compartida por los grandes capitales. Estos consideran a bitcoin como un activo de riesgo y por lo tanto salen en momentos de incertidumbre. Eso podría cambiar en los próximos años, quizás en este ciclo.

Desde el punto de vista técnico, lo que me parece más prometedor es la integración de USDT en Lightning y la expansión de créditos y herramientas DeFi en Bitcoin. Como usuarios, creo que es un momento oportuno para comprar y acumular, ganando terreno a las instituciones en la distribución total del suministro oportuno. El momento de SPEDN (gastar) ya pasó, al menos en términos de poder adquisitivo. Ahora es momento de HODL y BUIDL (mantener y construir).