-

Muchas compañías se han endeudado para adquirir más bitcoin (BTC).

-

"Podría provocar un efecto dominó", advierte el economista Henrik Zeberg.

El auge de empresas que acumulan bitcoin (BTC) como parte central de sus tesorerías ha generado nuevas señales de alerta en los mercados financieros. Analistas sugieren que esta tendencia, impulsada por expectativas de apreciación a largo plazo, podría convertirse en un riesgo sistémico en caso de una caída abrupta del precio del activo digital.

Cada vez más compañías están incurriendo en deuda para adquirir BTC. MicroStrategy, ahora llamada Strategy, es el caso más notorio: ha convertido su modelo de negocios en uno centrado en bitcoin. Esta estrategia se repite, en menor escala, en otras empresas públicas y privadas.

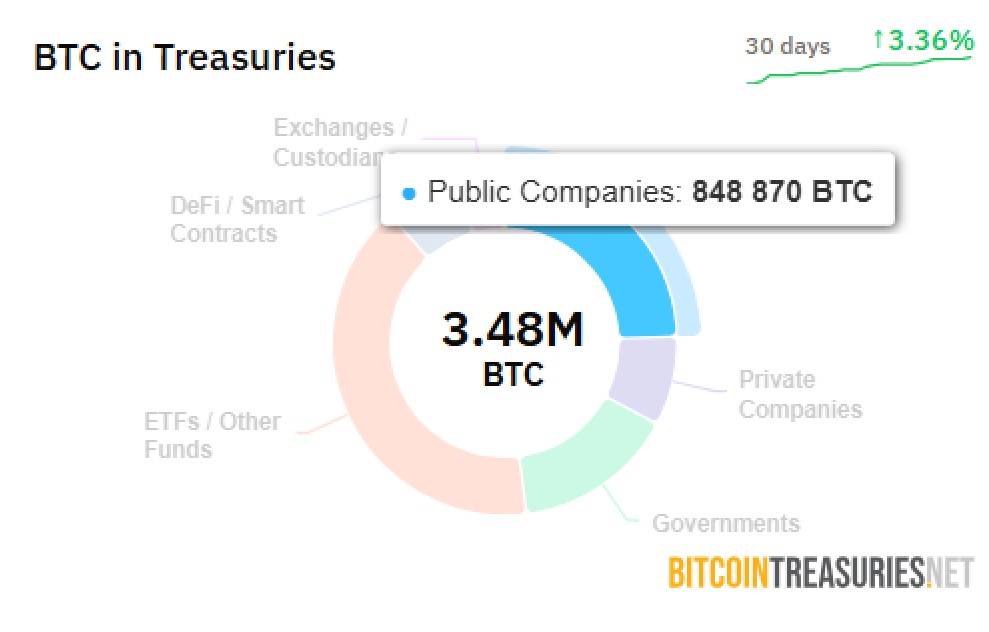

Alrededor de 850.000 BTC —un 4% del suministro total de 21 millones de monedas— está en manos de compañías que cotizan en bolsa. A esto se suman otros 290.878 BTC, o 1,34%, que están bajo control de empresas privadas, como se ve a continuación:

En conjunto, una parte significativa del suministro de bitcoin se encuentra hoy expuesta a las decisiones financieras de corporaciones específicas.

Henrik Zeberg, economista que advierte sobre los riesgos asociados a este fenómeno, sostiene que bitcoin es un activo altamente especulativo. Aunque reconoce que la moneda digital ya ha sido adoptada por gobiernos como el de El Salvador y por fondos institucionales globales, reitera que BTC no genera flujo de caja ni rendimiento intrínseco.

“Su valor es puramente lo que pagará el próximo comprador”, explicó recientemente en un análisis.

No obstante, el economista no toma en consideración que bitcoin, a pesar de ser volátil, tiene características únicas que permiten que la moneda digital tenga una tendencia a revalorizarse y no a depreciarse en el largo plazo, como sí sucede con el dinero fíat. Se trata de un factor clave de esta moneda que ha mantenido por 15 años y posiblemente se mantenga así en el futuro.

En todo caso, la preocupación de Zeberg se centra en la posibilidad de que una fuerte caída en el precio de bitcoin, como las que ya ha sufrido en ciclos anteriores (del orden del 80%), pueda afectar seriamente los balances corporativos de compañías expuestas.

“Strategy podría volverse insolvente o verse forzada a realizar amortizaciones masivas. Las acciones caerían y sus acreedores podrían enfrentar pérdidas”, advirtió.

Sería un escenario notable considerando que en lo que va de año, las acciones de Strategy han aumentado un 35%, para costos de más de USD 400 al cierre de este reporte, como se ve a continuación:

A su juicio, esta situación podría provocar un efecto dominó si los prestamistas de estas compañías deben rebajar sus activos, lo que presionaría su capital y tendría consecuencias más amplias en el sistema financiero.

Lugares inesperados

Zeberg menciona que no se conocen completamente las interconexiones entre empresas, bancos y fondos con exposición directa o indirecta al precio de bitcoin. Sin embargo, recuerda que, como ocurrió en la crisis de 2008 con los fondos de mercado monetario, las pérdidas pueden manifestarse en lugares inesperados.

En este caso, el rol de bitcoin como un activo financiero que se ha integrado al ecosistema tradicional podría amplificar los efectos negativos en un contexto de corrección.

Durante la crisis financiera de marzo de 2020, bitcoin cayó de manera similar a los mercados bursátiles, aunque su recuperación fue rápida. El economista advierte que, actualmente, el activo digital está mucho más entrelazado con los mercados tradicionales, especialmente con la aparición de productos como los ETF de bitcoin al contado en los Estados Unidos. Esto convierte a BTC en un componente más del sistema financiero convencional, sujeto a los mismos vaivenes del apetito especulativo y de la liquidez global.

Para Zeberg, el verdadero riesgo se activa si se produce una corrección abrupta en el precio de bitcoin durante una futura —y, según él, inminente— crisis financiera. En ese escenario, el desplome de BTC actuaría como un catalizador o amplificador de la caída de otros mercados, debido a su presencia en carteras institucionales, fondos de pensiones y otras corporaciones que hoy lo incluyen como activo diversificador o de cobertura.

No obstante, el economista no señala que, aun si fuera el caso y el precio de BTC se desplomara, es muy probable que se vuelva a recuperar de manera rápida, tal como lo ha hecho en el pasado.

Un holding de bitcoin «disfrazado»

Una de las preocupaciones centrales gira en torno a Strategy, que se ha convertido en el mayor poseedor institucional de bitcoin hasta la fecha. Zeberg califica a esta empresa como “un holding de bitcoin apalancado que se hace pasar por una compañía de software”.

Aunque vale aclarar que esta empresa actualmente ya tiene completamente asumido que es una compañía de tesorería de bitcoin y que su negocio es acumular bitcoin. Ya no existe tal «disfraz», pues la empresa incluso tuvo un rebranding para destacar que su enfoque está en BTC.

Si el precio de BTC se desplomara, Zeberg cree que esta firma podría ser el detonante de una crisis de confianza, arrastrando con ella a otras empresas y fondos con exposición al activo digital. “Cuando un nombre de alto perfil comienza a desmoronarse, podría afectar seriamente el sentimiento del mercado”, dijo.

No sería la primera vez que una empresa de renombre da inicio a una crisis financiera. Hay que recordar que, en 2008, la extinta firma de inversiones Lehman Brothers marcó el comienzo de ese periodo de inestabilidad que, dicho sea de paso, influyó en la creación de Bitcoin.

¿Un «bucle Ponzi reflexivo»?

Jacob King, un analista financiero con una visión crítica sobre la estrategia de Strategy, ha comparado su modelo con un “bucle Ponzi reflexivo” que depende completamente del alza constante del precio de bitcoin. Según él, el ciclo comienza con la emisión de deuda o acciones, con lo que la empresa obtiene capital para comprar más BTC.

Esta compra impacta en la oferta, empuja el precio al alza y eleva la cotización de las propias acciones de Strategy (MSTR), atrayendo nuevos inversores. Posteriormente, se emiten más acciones, repitiendo el proceso. Para King, este esquema se mantiene mientras el precio suba, pero puede romperse si cualquiera de los pasos falla.

El problema de fondo no es solo la estrategia de una compañía, sino el nivel de exposición general del sistema financiero a un activo con comportamiento cíclico y gran volatilidad. Aunque bitcoin ha tenido recuperaciones impresionantes tras caídas históricas, los efectos de corto plazo podrían ser lo suficientemente disruptivos como para provocar reacciones en cadena.

El atractivo de BTC como activo alternativo, escaso y resistente a la censura, ha alimentado su adopción. Su apreciación desde su creación ha sido notable, superando el 170.000.000% y llevando su capitalización de mercado por encima de compañías como Google o Meta. Pero esta historia de crecimiento no elimina los riesgos asociados a su volatilidad y a la alta concentración de activos en pocas manos.

En este contexto, las advertencias como las de Zeberg no buscan predecir una caída inminente, sino subrayar que, si ocurre, el impacto puede ser más amplio y sistémico de lo que fue en años anteriores. Bitcoin ha dejado de ser un activo marginal y ahora forma parte del equilibrio del sistema financiero global.