-

Strategy tendrá más poder que los gobiernos del mundo, según Livingston.

-

Habría comenzado la "absorción monopolizada" de la oferta de bitcoin.

Strategy (antes MicroStrategy) continúa con su agresiva estrategia de acumulación de bitcoin (BTC) como activo de tesorería.

Desde agosto 2020 hasta la fecha, la firma que conduce Michael Saylor puso en marcha un mecanismo agresivo de compras de bitcoin, al punto tal, que hoy es el eje central de su balance. De hecho, su actividad principal ya no pasa por las soluciones de software, sino por la acumulación estratégica de BTC.

Tal como lo expresó Nikou Asgari, corresponsal de mercados digitales del Financial Times, a nadie le importa el negocio de software porque “todo esto depende de que el precio de BTC siga subiendo y subiendo, porque el valor de Strategy, y el valor de todo tipo de inversiones que ven en él, está vinculado única y exclusivamente al precio de BTC”.

Y las repercusiones de esta estrategia generan distintas visiones que ponen el foco en el rol real que desempeña la empresa en el ecosistema. Es que Strategy ya no actúa como una compañía tecnológica tradicional, sino como una entidad que influye directamente en la dinámica monetaria de BTC. Para Adam Livingston, el autor del libro The Bitcoin Age, “Strategy finge ser una empresa, pero es un banco central en la sombra”.

El especialista plantea: “¿Has oído hablar de los agujeros negros en la astrofísica? Strategy es uno en finanzas: un sumidero de capital recursivo que convierte deuda en BTC con la gracia de un fondo de cobertura y el alma de un insurrecto monetario”.

La comparación con un banco central se debe a que Livingston observa que, al emitir acciones preferentes o deuda para financiar compras constantes del activo, la compañía está expandiendo su balance de forma similar a como lo haría un banco central que imprime dinero para comprar activos. Como resultado, Strategy tiene un impacto directo sobre el precio de BTC, porque no solo reduce la oferta disponible, sino que Saylor asegura que el objetivo es adoptar una estrategia de hodl a largo plazo. Es decir, son monedas que están fuera de circulación.

Esto ocurre porque la moneda creada por Satoshi Nakamoto tiene un suministro limitado a 21 millones de unidades, y su emisión se reduce cada 4 años en un evento conocido como halving. Se trata de un factor que impacta directamente en su precio a mediano y largo plazo.

Aquí es interesante hacer un alto porque, como reportó CriptoNoticias, Livingston había comentado que Strategy está desplegando una suerte de “halving sintético” con las reiteradas compras de BTC financiadas a través de bonos convertibles y ofertas al por menor en el mercado secundario.

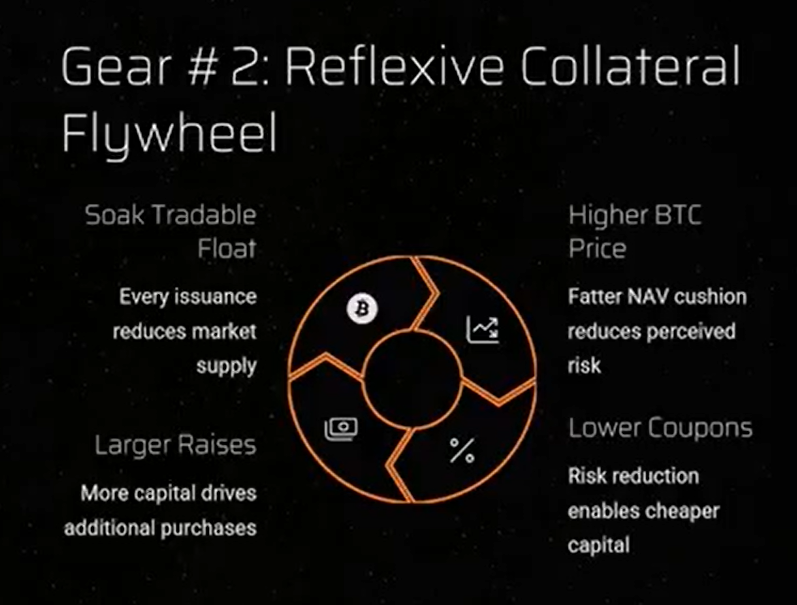

Esta lógica responde a un modelo financiero conocido como «reflexive collateral flywheel» (volante de inercia colateral autorreforzado en español). Tal como se ve en la siguiente imagen, es un ciclo que se retroalimenta a medida que la empresa emite deuda o acciones para comprar BTC, lo que reduce la oferta disponible en el mercado (soak tradable float, o “absorber la flotación negociable”), eleva el precio del activo (higher BTC price) y le permite acceder a más capital a tasas más bajas (lower coupons), impulsando así nuevas rondas de financiamiento (larger raises).

En esa línea, el especialista remarca: “Ahora bitcoin sube, no por el hype, sino porque hay matemáticamente menos disponible para negociar. Cuando Strategy quiere restringir la liquidez, hacen una pausa, dejan de emitir, permiten que el mercado respire. Cuando quieren expandirse, cuando el precio del BTC cae o la convicción flaquea, reabren la bóveda y lanzan otra preferente. Y esa nueva emisión absorbe oferta, eleva el precio, fortalece el colateral y hace girar el volante otra vez”.

Sin embargo, la diferencia con el banco central es que el objetivo no son los datos macroeconómicos como empleo, inflación u otra cifras, lo único que importa es el precio de BTC. “Si ese número no se comporta, el balance sí lo hará. Es una Autoridad Monetaria no regulada. Solo que esta no devalúa tus ahorros, los acumula. Y por eso Strategy tendrá más poder que los gobiernos del mundo”, remarca Livingston.

Esto es porque, según su visión, la firma se está convirtiendo en un actor dominante del mercado. De esta forma, asume un rol similar al de una autoridad monetaria, pero sin las limitaciones que tienen los bancos centrales.

Y aquí es donde aparece este cambio estructural: ya no son los mercados quienes determinan el precio de BTC, sino las decisiones de una empresa. Livingston dice:

“El próximo máximo histórico de BTC no se establecerá en un gráfico de Coinbase. Se fijará durante una conversación en la sala de juntas de Strategy cuando alguien pregunte: ‘¿Cuántas monedas más queremos este trimestre?’ Y la respuesta será: ‘Todas’”.

Adam Livingston, el autor del libro The Bitcoin Age y analista de mercado.

Además, de aquí se desprende otra cuestión, porque el hecho de controlar una parte importante de la oferta en circulación de BTC puede influir en las tenencias de millones de personas. Esto representa más poder del que muchos gobiernos tienen hoy sobre sus propias monedas. “Este es el fin del mercado abierto y el comienzo de la absorción monopolizada. Y está siendo ejecutado, computado, a plena luz del día, por un hombre con una foto de perfil en Twitter que parece haber visto a Dios y haber decidido comprar más satoshis”, completa Livingston.

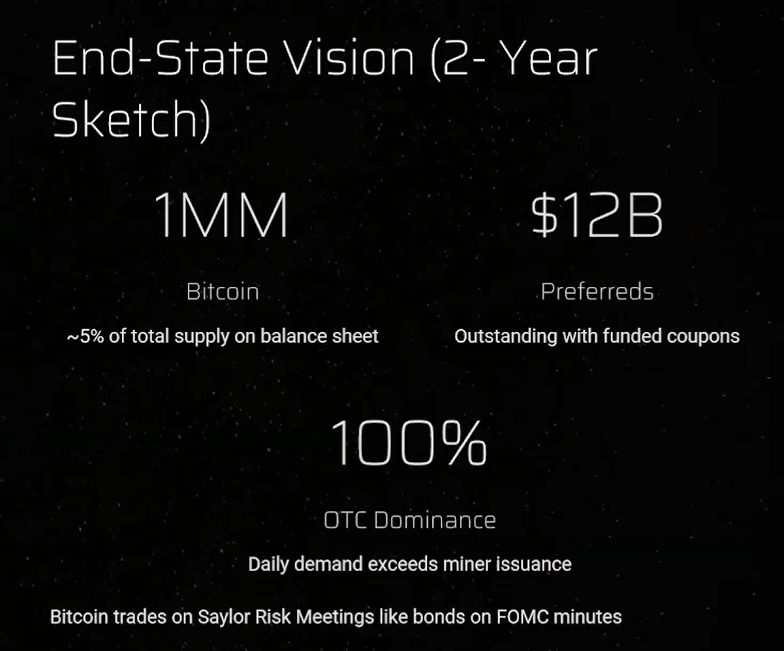

En su tesis, el autor propone avanzar unos años, en un escenario donde Strategy posee 1.000.000 de BTC. Al respecto, dice: «Eso es aproximadamente el 5% de la oferta total. No de la oferta circulante. Total. Estas no son posiciones de trading. No son fondos cotizados en bolsa (ETF) vulnerables a rescates. Es colateral en almacenamiento en frío, peso monetario de grado estatal, sostenido por una empresa pública que opera como un sumidero de liquidez auto-refinanciado mediante una expansión constante de su stock preferente. Supongamos 12.000 millones de dólares emitidos en acciones preferentes. ¿Podría ser mucho más que eso? Absolutamente. Y lo será».

Este tipo de acumulación sostenida, respaldada por instrumentos financieros tradicionales como acciones preferentes, representa un cambio estructural profundo en la dinámica de oferta y demanda de bitcoin. A diferencia de los ETF, que permiten entradas y salidas diarias, la estrategia de Strategy retira permanentemente liquidez del mercado.

De hecho, esta dinámica se asemeja a cómo operan los bonos en torno a la Reserva Federal, pero con una diferencia clave, opina Livingston: «En este caso, la ‘FED’ no es un banco central tradicional, sino una empresa de software con sede en Virginia que maneja la política monetaria de bitcoin a su manera y bajo un calendario que rara vez revela en detalle. Así, la tesorería corporativa se convierte en una herramienta de política macroeconómica, redefiniendo quién realmente determina el precio de BTC. Strategy ya no está a merced del mercado, sino que, en muchos aspectos, es quien lo moldea y lidera».

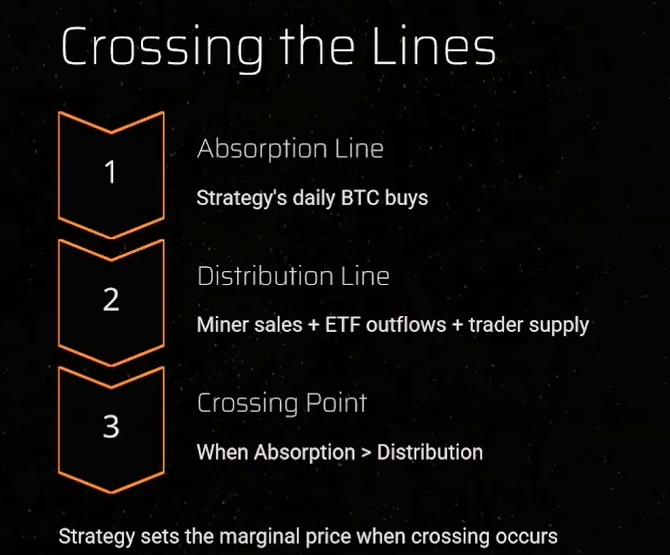

A través del modelo llamado “Crossing the Lines” (“cruzando las líneas” en español) se puede ver el impacto de Strategy en el mercado. Esta dinámica plantea que, si las compras diarias de BTC por parte de la compañía (Absorption Line) superan la oferta disponible en el mercado (Distribution Line), compuesta por las ventas de mineros, los retiros de ETF y la oferta de los traders, se alcanza un punto crítico: Strategy empieza a fijar el precio marginal de bitcoin.

Este “punto de cruce” (Crossing Point) se da cuando las compras de Strategy superan la oferta disponible en el mercado. Ese es el momento en que la demanda impulsada por Strategy desequilibra el mercado a su favor. A partir de ahí, cada nuevo BTC se compra a precios más altos, reforzando aún más el rol dominante de la empresa en la formación de precios.

Al respecto, Livingston resalta: «Cuando la absorción supera consistentemente a la distribución, se acabó el descubrimiento de precio. La oferta es estructural, es recursiva, y está diseñada para no revertirse nunca».

Para completar su tesis, refuerza la idea de que «cada acción preferente vendida hoy es un anticipo del shock de oferta de mañana» y utiliza una metáfora contundente: son como termómetros que anuncian una inminente absorción de BTC.

Por último, explica: «Ese capital se convertirá en BTC en almacenamiento en frío. Ese BTC no se venderá. Y la existencia misma de esa oferta distorsionará cada modelo, invalidará cada rango de trading y hará que tu gráfico de RSI sea tan útil como las acciones de Myspace en 2012. Este es un nuevo eje monetario formándose en tiempo real. No es descentralizado. No es proof-of-stake. No está controlado por una DAO con un logo diseñado por un tipo en Bali que se llama Chad. Esto es un despliegue de capital diseñado con precisión, con la intención explícita de capturar un porcentaje terminal de la base monetaria global, y hacerlo antes de que las instituciones siquiera comprendan lo que están viendo».