-

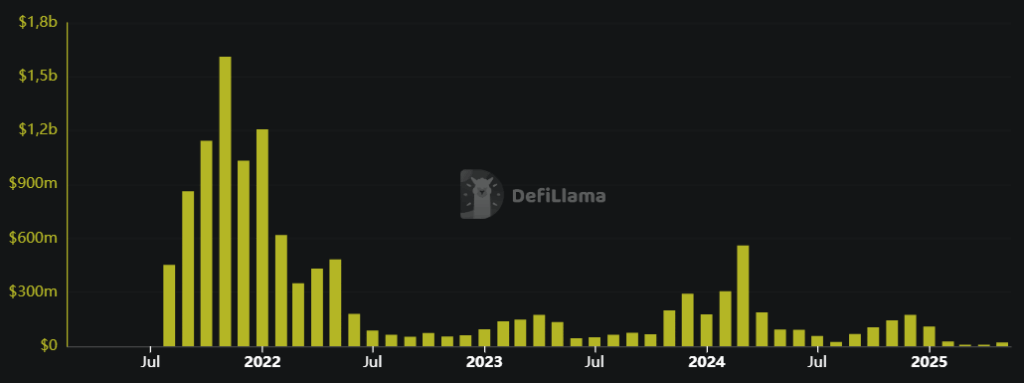

En tiempos mejores, Ethereum ganó hasta 1.610 millones de dólares en tarifas durante un solo mes.

-

Como BTC, el ether parece depender de tesorerías institucionales para elevar su precio este ciclo.

Ether (ETH), criptomoneda de Ethereum, cotiza por encima de los 3.500 dólares, y se espera que pueda romper los 4.000 en los próximos días. El precio de ether está solo a 33% de su máximo histórico, y va dejando migas de pan para conducir al resto de criptomonedas a una altseason. No obstante, esta altseason asoma características diferentes, lleva un semblante cronológico distinto.

Al tiempo que ether atiza el ánimo de los holders, los ingresos totales (chain revenue) de Ethereum muestran números preocupantes, a unos pocos meses de que, en teoría, comience la gran corrida alcista para esta criptomoneda. Si las adquisiciones de ether por parte de instituciones no compensa la falta de uso de la red, Ethereum deberá torcer algunos números en muy poco tiempo si quiere dar el espectáculo de altseason.

Chain revenue, de acuerdo con DeFiLlama, «es el subconjunto de tarifas que el protocolo recauda para sí mismo, generalmente yendo a la tesorería del protocolo, al equipo o distribuidas entre los poseedores de tokens». En pocas palabras, es la porción de ganancias del protocolo por concepto de tarifas pagadas en la cadena.

El segundo cuarto del año 2021 muestra ganancias por tarifas sorprendentes en Ethereum. En el mes de noviembre de ese año, la red ingresó 1.610 millones de dólares en tarifas, su máximo histórico. Los números fueron consistentemente buenos, aun con sus picos, desde agosto del 2021 hasta mayo del 2022, franja de tiempo aproximado que duró la anterior altseason. Ethereum todavía estaría a cuatro meses del mes donde, en teoría, la altseason mostrará su acme.

¿Qué significaron estos altos ingresos por tarifas en la red? Pues que la gente estaba usando Ethereum: enviando y recibiendo transferencias, interactuando con contratos inteligentes; participando en juegos como Axie Infinity, comprando y vendiendo NFT, invirtiendo en proyectos emergentes. Durante el mes de noviembre del 2021, la acción acumulativa de estas operaciones dejaban un montonal de ethers de comisión a la red, reflejando la actividad que bullía en su interior.

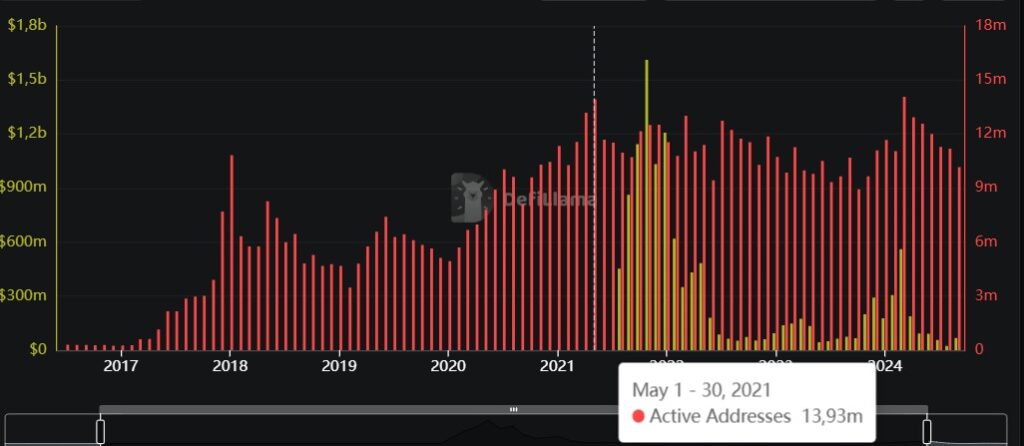

Esta actividad multitudinaria en la red, aunque no sea el único factor que hace subir una cotización, ayudó al precio de ether. Los usuarios debían guardar ETH en sus wallets para pagar sus acciones en cadena; si no tenían ETH, compraban más, para poder financiarlas. La acción conjunta de más de 10 millones de direcciones activas durante la altseason anterior contribuyó no poco a mover el precio de ether de 600 a 4.000 dólares en un rango de 10 meses en 2021.

Remitámonos de nuevo al primer gráfico para entender el presente. El chain revenue de Ethereum en DeFiLlama no muestra las ganancias de la red en julio del 2021, pero es asumible que estas fueron la mitad o las mismas que las del mes de agosto de ese año: unos 450 millones.

Bueno, las cifras de chain revenue en junio del 2025 son de 19 millones de dólares, y las de julio de este año van en camino a una cifra similar. De esta manera, las ganancias de Ethereum no están ni cerca de los niveles de la anterior altseason. Esto significa que en el mismo mes de julio, pero tres años después y en una etapa similar de ciclo, mucha gente que sigue participando en ETH no está gastando ni la mitad de tarifas en transacciones para usar aplicaciones, juegos, DeFi, como en aquella época. Sigue habiendo actividad en Ethereum, pero el protocolo no percibe un cuarto de las ganancias que obtenía en 2021.

Las L2 de Ethereum como Arbitrum, Base y Optimism, de las que se dice que extraen las revenues de la red principal, no están aportando suficientes ganancias en comisiones al ecosistema etherean. Según datos de DeFiLlama, Arbitrum generó 700 mil dólares en ganancias en los últimos treinta días antes del 18 de julio. Base aportó 4 millones de dólares en el mismo tiempo, y Optimism 214 mil, mientras que Ethereum 19 millones de dólares en junio. A estas cifras les queda demasiado por recorrer para alcanzar los 1.610 millones de noviembre del 2021, por lo que Ethereum debería corregir pronto estas métricas si quiere tener una altseason equivalente a la de ese año.

Como reportó CriptoNoticias, esta baja actividad en cadena encaja con el análisis de que este ciclo en Ethereum no ha adoptado narrativas dominantes, capaces de movilizar a las personas a participar en el mercado. Las pocas narrativas de estos últimos dos años se han gestado en Solana, con las memecoins, y con los activos tokenizados del mundo real, los cuales siguen siendo una propuesta incipiente en casi todas las redes. Solo una narrativa parece que puede salvar a la red a estas alturas de ciclo: las tesorerías de ETH.

La falta de narrativas dominantes que incrementen las ganancias en Ethereum llevan a pensar, al menos por ahora, que el aumento en el precio de ether está más dominado por la creencia, de naturaleza autoconfirmatoria, de que la altseason está llegando, sin que los usuarios estén derivando utilidad de los constantes avances tecnológicos en la red.

Arrastrados por la especulación, los usuarios están comprando ether y elevando su precio porque es lo que creen que exige el momento, pero no porque estén alineados con los fundamentos tecnológicos ofrecidos en la red, que son muchos. Eso sí, cada vez más instituciones están creyendo en Ethereum y sus fundamentos, y lo demuestran con la creación de tesorerías de ether (ETH), como lo reportó CriptoNoticias.

Son estas entidades las que podrían salvar la altseason para Ethereum, ya que las estimaciones actuales no hacen creer que la actividad on-chain pueda, por sí sola, catalizar un crecimiento importante en el precio de la criptomoneda.

Por supuesto, los ciclos de altseason no tienen por qué seguir un programa cronológico perfecto. Por ejemplo, esta temporada de altcoins podría estar «corrida hacia la derecha», es decir, gestándose un poco más tarde que la anterior. O el modelo, quizá excesivamente fijo, que enuncia que las altseason se dan durante 9 meses cada 4 años, podría perder validez, con lo cual el precio de ETH no correría el peligro de defraudar.

No obstante, el análisis solo puede atenerse a los modelos conocidos hasta que una o varias excepciones obligue a modificarlo o crear uno nuevo.