-

Las revisiones de la estrategia deberían realizarse con cierta frecuencia.

-

Las recompras de acciones deberían priorizarse en algunas ocasiones.

La “saylorización” de las tesorerías corporativas se ha convertido en una de las tendencias del momento. Sin embargo, a medida que más empresas están copiando este modelo, surgen algunos cuestionamientos, como: ¿hasta qué punto es sostenible? o ¿Qué riesgos deben anticipar las firmas que siguen este camino?

Antes de continuar, lo primero que hay que tener en cuenta para leer este artículo es que el término “saylorización” proviene de la mente detrás de este modelo de acumulación de bitcoin como activo de reserva: Michael Saylor. El CEO de Strategy es un maximalista bitcoiner, quien sostiene que BTC es un activo único y su precio tenderá a ir en tendencia predominantemente alcista, alcanzando los 13 millones de dólares en 2045.

Como ha reportado CriptoNoticias, su estrategia consiste en emitir deuda a través de bonos convertibles para aumentar sus tenencias de BTC sin la necesidad de depender de sus ingresos operativos. Este enfoque de compras fue cada vez más agresivo con el correr del tiempo, a punto tal que ya no importa que se trate de una compañía de software: lo único relevante es su estrategia de acumulación de bitcoin.

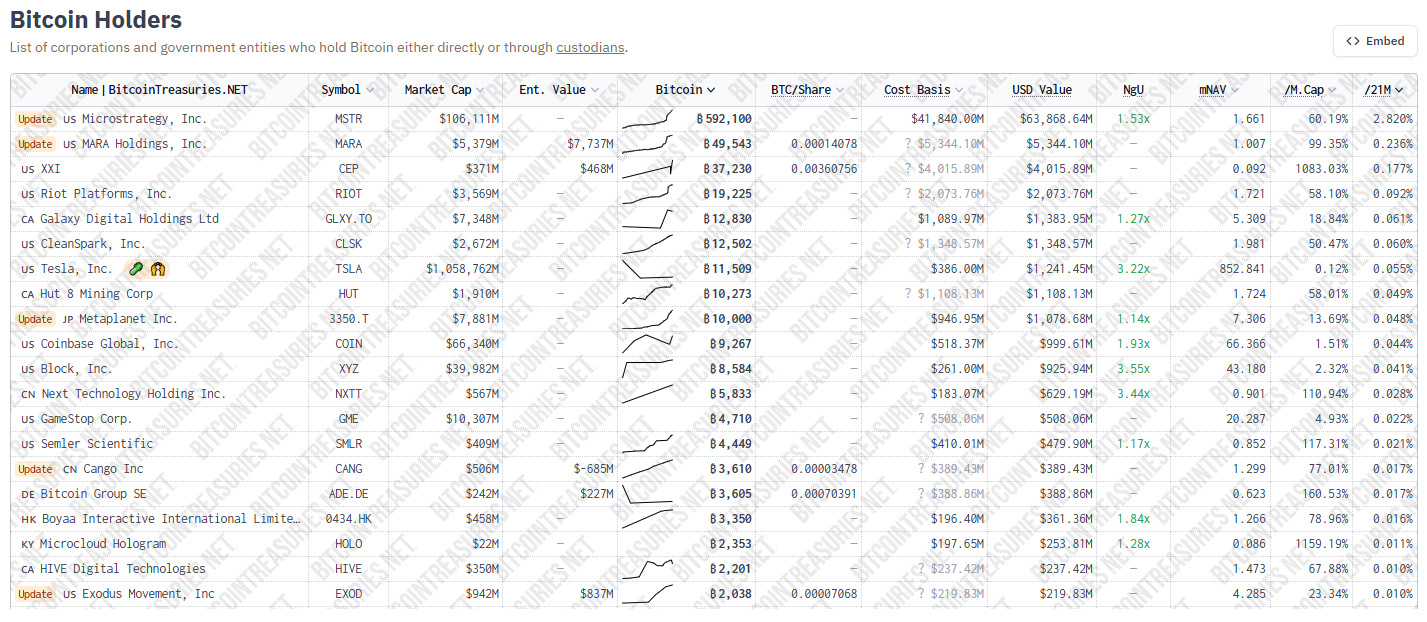

Fue así que se convirtió en la firma que cotiza en bolsa con más BTC en su tesorería. Actualmente, tiene 592.100 BTC.

En este contexto, cada vez más empresas adoptan la misma estrategia y están emitiendo deuda para adquirir BTC. Si bien hasta ahora el experimento de Saylor funciona, Matthew Sigel, jefe de investigación de activos digitales de VanEck, advirtió que replicar este modelo tiene sus riesgos.

A través de un posteo en su cuenta personal de X, detalló: “A medida que algunas de estas empresas recaudan capital a través de grandes programas en el mercado (ATM, por sus siglas en inglés) para comprar BTC, surge un riesgo: si las acciones se negocian en o cerca del valor liquidativo, la emisión continua de acciones puede diluir, en lugar de crear valor. Eso no es formación de capital. Es erosión”.

Cabe aclarar que ATM es el término que se utiliza para definir el mecanismo por el cual las empresas emiten acciones para obtener fondos de manera rápida y flexible. En este caso, son destinados para financiar las compras de BTC.

Por su parte, NAV representa el valor de los activos que posee una empresa, dividido por la cantidad de acciones en circulación. Si las acciones se venden cerca de ese valor, emitir nuevas puede no generar un ingreso adicional significativo, sino simplemente diluir la participación de los accionistas existentes.

Si este escenario se concreta, la recomendación de Sigel es que la empresa anuncie una pausa en la emisión de acciones vía ATM. Por ejemplo, si una compañía tiene BTC en su balance y el NAV es de 10 dólares, pero el mercado las cotiza a 9,50 dólares o menos, continuar emitiendo acciones en esas condiciones implica vender por debajo del valor real. Esto provoca una dilución que destruye valor en lugar de generarlo.

Por otro lado, el ejecutivo de VanEck sugiere que cuando el precio de bitcoin sube, eso debería traducirse en una suba del precio de las acciones de la empresa. Sin embargo, si esa apreciación no se refleja en la cotización bursátil, una recompra de acciones puede ser una opción para cerrar la brecha entre el valor real de los activos que posee la compañía y el precio al que cotiza en el mercado, beneficiando así a los accionistas actuales.

La tercera idea que compartió Sigel es revisar el rumbo del negocio: fusionarse con otra firma, dividir el negocio en unidades separadas o incluso abandonar la acumulación de bitcoin, si se considera que ya no aporta valor a los accionistas.

En ese sentido, Sigel remarca: “La compensación ejecutiva debe alinearse con el crecimiento del NAV por acción, no con el tamaño de la posición en bitcoin ni con la cantidad total de acciones en circulación. Una vez que se cotiza al valor liquidativo, la dilución accionarial deja de ser estratégica. Es extractiva. Los directorios y los accionistas deberían actuar con disciplina ahora, mientras aún tienen el beneficio de la opcionalidad”.

Como ha reportado CriptoNoticias, Sigel no es el único que pone la lupa sobre la estrategia de Saylor y pide revisarla atentamente para no correr riesgos. Jacob King, analista financiero, compara este modelo con un bucle similar a un esquema Ponzi.

Para ilustrar su tesis, utiliza una imagen en la cual se ve la dinámica que gira en torno a una secuencia repetitiva.

Tal como se ve en la imagen anterior, todo arranca cuando una empresa emite deuda o acciones, utiliza esos fondos para comprar BTC (lo que impulsa su precio al reducir la oferta disponible), y ese aumento del valor de bitcoin eleva también la capitalización bursátil de la empresa.

Esto atrae a nuevos inversionistas —principalmente minoristas—, lo que permite repetir el ciclo con nuevas emisiones. Por eso, para King, esta mecánica depende de que todos los pasos funcionen en cadena. Si alguno falla, el modelo se vuelve insostenible.