-

NYDIG destaca la narrativa de bitcoin como oro digital.

-

No hay casos de uso convincentes para la llamada "tecnología blockchain".

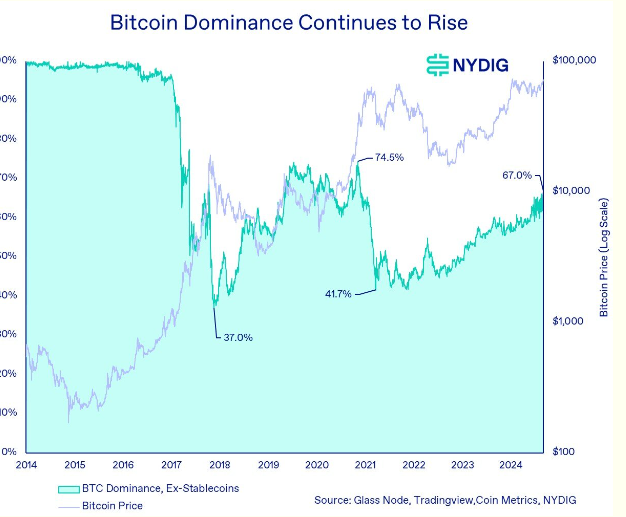

Actualmente, la dominancia de bitcoin (BTC) representa el 60% del mercado de las criptomonedas, su nivel más alto desde 2021.

Esta es una métrica importante que indica que el dinero de los inversionistas está dirigiéndose a bitcoin, en detrimento del resto de los activos digitales. Dicho de otra forma, es una señal de que la moneda creada por Satoshi Nakamoto tiene la mayor parte de la capitalización total del mercado de las criptomonedas.

Para NYDIG, una empresa de servicios financieros con BTC, esto no sólo refleja que no habrá una altseason en el corto plazo, sino también que “dice algunas cosas sobre el estado del mercado”.

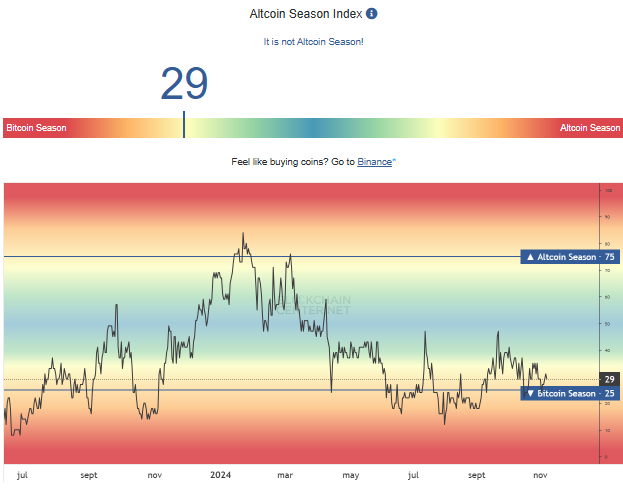

En el sitio web de Blockchain Center, una altseason ocurre cuando el 75% de las 50 criptomonedas de mayor capitalización tienen mejor rendimiento que BTC en 90 días.

El mismo sitio dispone de un ‘altseason index’, una herramienta que indica si el mercado está atravesando una temporada de altcoins. Actualmente, solo el 29% de las criptomonedas con mayor capitalización tuvieron un mejor rendimiento que BTC en los últimos 90 días por lo que una altseason no asoma en el horizonte.

En el siguiente gráfico se puede observar que la dominancia de BTC continúa creciendo desde la altseason de 2021.

Al respecto, la firma NYDIG señala en uno de sus últimos informes que el creciente dominio de BTC se debe al papel de la moneda digital como reserva de valor, falta de usos reales de la “tecnología blockchain” del resto de las criptomonedas y poco interés institucional en ether (ETH), la moneda digital del ecosistema Ethereum.

Bitcoin como reserva de valor

En su publicación, los analistas de NYDIG resaltan que el papel de BTC como “oro digital es atractivo para los inversionistas del mercado tradicional, como se expresa a través de los fondos cotizados en bolsa (ETF)” en Estados Unidos.

Desde su lanzamiento en enero de 2024, los 12 fondos han registrado entradas de dinero por más de 24.000 millones de dólares.

Asimismo, es importante señalar que NYDIG destaca la narrativa de BTC como “oro digital”.

Como ha explicado CriptoNoticias, bitcoin tiene características que lo asemejan al metal precioso. En primer lugar, la moneda digital tiene un suministro fijado en 21 millones, lo cual significa una importante diferencia con el dinero fíat, que se devalúa debido a la inflación o las políticas monetarias de los bancos centrales.

De todas formas, vale remarcar que la percepción de bitcoin como un activo de refugio está en una etapa temprana en su ciclo de adopción. La moneda digital todavía es vulnerable a la volatilidad que generan factores macroeconómicos como, por ejemplo, un recorte de tasas de interés en Estados Unidos o las tensiones geopolíticas.

Sin embargo, para muchos inversionistas esto representa una oportunidad interesante para acumular BTC a precios relativamente bajos, pensando a largo plazo.

Ethereum no despierta el mismo interés

Los analistas NYDIG, a la vez, remarcan que la narrativa de BTC como “oro digital” se opone a la de ETH como “petróleo digital”. “Parece no resonar tanto entre los inversionistas tradicionales, al menos si los flujos hacia los ETF son un indicio”, indicaron.

Esta comparación se debe a que ETH es visto como una fuente de energía o combustible en el ecosistema de las criptomonedas, así como lo es el petróleo para muchas actividades económicas a nivel global.

Ether es el combustible para ejecutar transacciones, aplicaciones y contratos inteligentes dentro de la red Ethereum

Sin embargo, esta narrativa no se trasladó hasta los fondos cotizados en bolsa de ETH en Estados Unidos.

Desde su lanzamiento en julio de 2024, estos ETF registraron salidas de dinero por más de 500 millones de dólares.

Es importante señalar que al momento de publicación de esta nota, el precio de ether es de 2.790 dólares, un 42% por debajo del máximo histórico que marcó el 16 de noviembre de 2021.

Otra cuestión a tener en cuenta es el efecto inflacionario que causó la actualización de Dencun de la red Ethereum. Con su aparición, se introdujo almacenamiento temporal de datos en las segundas capas o L2 de Ethereum, donde las tarifas de comisión por transacciones son más económicas.

Lo que ocurre es que si la demanda se traslada a la capa 2, se reduce la presión de compra de ETH ya que menos usuarios necesitan ese activo para pagar las tarifas de gas.

Si no hay un aumento correspondiente en la demanda, se genera una presión bajista sobre el precio del activo. Cabe recordar que, a diferencia de BTC, ether no tiene un suministro limitado.

En el ciclo alcista de 2017 ocurrió porque Ethereum facilitó un aumento en la dominancia de altcoins debido a su capacidad para captar la atención del mercado. Esto se debió a su rol como plataforma de aplicaciones descentralizadas (dApps) y como lugar de recaudación de fondos para ofertas iniciales de monedas (ICO).

En cambio, el de 2020-2021, fue gracias al boom de las finanzas descentralizadas (DeFi), los tokens no fungibles (NFT) y los competidores emergentes de la red Ethereum ocuparon un lugar central en la atención de las altcoins. Al respecto, los especialistas agregan NYDIG:

“No parece haber (todavía) una o dos cosas que hayan captado la atención colectiva de la industria como lo hicieron en 2017 y 2021”.

Informe de NYDIG empresa especializada en trading.

Falta de usos de la “tecnología blockchain”

Por último, NYDIG considera que otra de las razones detrás del aumento de dominancia de BTC es la falta de nuevos casos de uso convincentes “para la tecnología basada en blockchain”.

Antes de continuar, vale explicar que no existe tal “tecnología blockchain”, tal como se explica en Criptopedia (sección educativa de CriptoNoticias). Una blockchain, o cadena de bloques, en español, cumple la función de registrar transacciones o mensajes dentro de la red.

Con frecuencia, blockchain se utiliza como sustituto del término tecnología de Bitcoin o Ethereum. Sin embargo, es solo una parte esencial de estas redes, pero no las reemplaza.

La llamada «tecnología blockchain» tuvo mucha repercusión años atrás, al menos mediáticamente. Se la promocionaba con utilidad para trazabilidad de cadenas de suministro, auditablidad de documentos públicos, almacenamiento de información, verificación de identidad etcétera. Pero, el mercado nunca se decantó mayoritariamente por estos usos de las redes descentralizadas.