A pesar de las fluctuaciones en el precio del bitcoin o en la valoración del mercado total de criptomonedas, hay una indiscutible apreciación de ambos a largo plazo, al punto de que ya las criptomonedas más importantes han comenzado a formar parte de fondos de cobertura tradicionales y, por lo menos, bitcoin ya se incluye regularmente en contratos a futuro.

En esta línea, la gestora de inversiones Grayscale publicó en junio pasado el documento titulado «Una nueva frontera. Cómo los activos digitales están transformando la colocación de activos», en el que considera los activos digitales (entre los que se cuentan las criptomonedas) como una nueva categoría de activos que puede mejorar la estrategia de diversificación de inversión, mientras ayuda a los inversionistas a crear portafolios de riesgo controlado y con mayores ganancias.

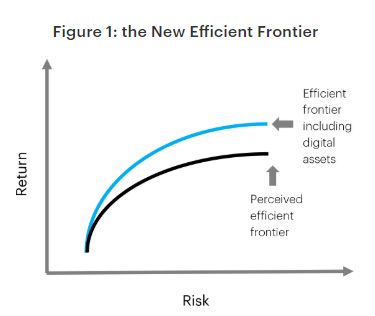

El principal argumento en este documento se basa en el concepto de «frontera eficiente», que Grayscale describe como «una medida de optimización del nivel de retorno por unidad de riesgo». A más riesgo, más rentabilidad; pero esta última no crece más allá de un umbral que es determinado y condicionado por diversas variables del mercado.

Grayscale señala que con la inclusión de criptoactivos en un determinado portafolio es posible mejorar la frontera eficiente, como se muestra en el gráfico de la derecha. Esta frontera se calcula «a partir de los estimados de los retornos futuros, volatilidades y correlaciones de los diferentes activos y de las diferentes combinaciones de pareo de estos».

Bitcoin (BTC) ha encarnado el poder de los sistemas descentralizados, sostiene Grayscale, y agrega que ha sido exitoso como prueba de concepto, pues «ha llevado al desarrollo de toda una nueva generación de protocolos de blockchain que expanden las capacidades de Bitcoin a través de nuevos constructos tecnológicos, sociales o económicos que satisfacen diversos requerimientos».

Mientras que los activos digitales ya han comenzado a actuar en varios casos de uso, esa tecnología muy posiblemente evolucionará de muchas maneras que aún no podemos imaginar. Aun así, cada vez es más claro que es muy difícil que un solo activo pueda actuar en todos los casos de uso, de manera simultánea. Por esa razón, pensamos que es posible que múltiples activos digitales sobrevivan, prosperen y se complemente entre sí dentro de esta nueva arquitectura tecnológica y financiera, lo cual solidificará una clase de activos auténticos.

Grayscale Investments

Para Grayscale, la premisa principal para la conformación de portafolios con mayores retornos y menores riesgos, es que haya la menor correlación posible entre los activos que componen dicho portafolio. Cuando los activos están perfectamente correlacionados, sostiene la firma gestora de inversiones, no hay beneficios por diversificación, pues el riesgo del portafolio no disminuye al combinar esos activos.

En cambio, si la correlación es cero entre cada par de activos, el riesgo puede disminuir hasta 50%, asegura Grayscale, no necesariamente encontrando activos que tengan mejor desempeño, sino combinando diferentes dinámicas de retornos no correlacionados.

Bitcoin entra en la mezcla

Como demostración de esta hipótesis, Grayscale propone el ejercicio de incorporar a un portafolio convencional de activos y bonos globales, al que denomina Global 60/40, diferentes porcentajes de bitcoin: 1%, 3% y 5%; y realizar una simulación del rendimiento de ese portafolio híbrido, con los valores reales del comportamiento de los activos entre el 31 de diciembre de 2016 y el 31 de mayo de 2018.

Los resultados se ven en el siguiente gráfico:

Si se analiza el impacto total de haber diversificado el portafolio Global 60/40, en cada uno de los escenarios, 1%, 3% y 5% de BTC, a través de la tasa de Sharpie (Retorno/Riesgo), se obtiene una mejora respectiva de 18%, 41% y 101%.

En el gráfico siguiente se muestra cómo se distribuye en los retornos, lo que aportó la incorporación de cada porcentaje de BTC y lo que corresponde al aporte de los activos tradicionales en cada escenario.

Para reforzar su hipótesis, Grayscale realizó otra simulación incorporando 1%, 3% y 5% de una mezcla de 7 criptomonedas: Bitcoin (BTC), Bitcoin Cash (BCH), Ethereum (ETH), Ethereum Classic (ETC), Litecoin (LTC), Ripple (XRP), y Zcash (ZEC).

«Esta simulación puede ofrecer más visibilidad y constatar si colocando una mezcla de activos digitales se puede mejorar la relación retorno / riesgo respecto a los portafolios que sólo contienen bitcoin», dice Grayscale.

Grayscale concluye que los activos digitales pueden ser consistentes con las teorías modernas de manejo de portafolios y que, además, estos puntos de vista pueden ser aprovechados para determinar cuál es la colocación óptima de activos digitales para la mejora de portafolios específicos.

Asimismo, sostiene que, aunque estamos en una época temprana del ciclo de vida de los activos digitales, este enfoque multifacético empleado es de mucho interés para quienes han asignado una porción de su portafolio a este nuevo tipo de activos.

Imagen Destacada por Nonwarit / stock.adobe.com