-

En Bitcoin, el intercambio de valor es uno de los impulsores más importantes del precio.

-

De las acciones tradicionales, las de compañías de medios sociales se correlacionan más con bitcoin.

Mientras que bitcoin (BTC) se vuelve más accesible, mejoran las condiciones para la robustez y la salud de la red Bitcoin. Esta es una de las conclusiones del estudio Impulsores del valor de Bitcoin, publicado la semana pasada por el exchange Bitstamp.

El reporte, que contó con aportes del proveedor de datos sobre activos digitales para inversionistas institucionales, ByteTree, aborda la comparación entre bitcoin y diversas categorías de activos, incluyendo las acciones y el oro. También examina las características de riesgo de bitcoin y un modelo alternativo para entender el valor de esa criptomoneda.

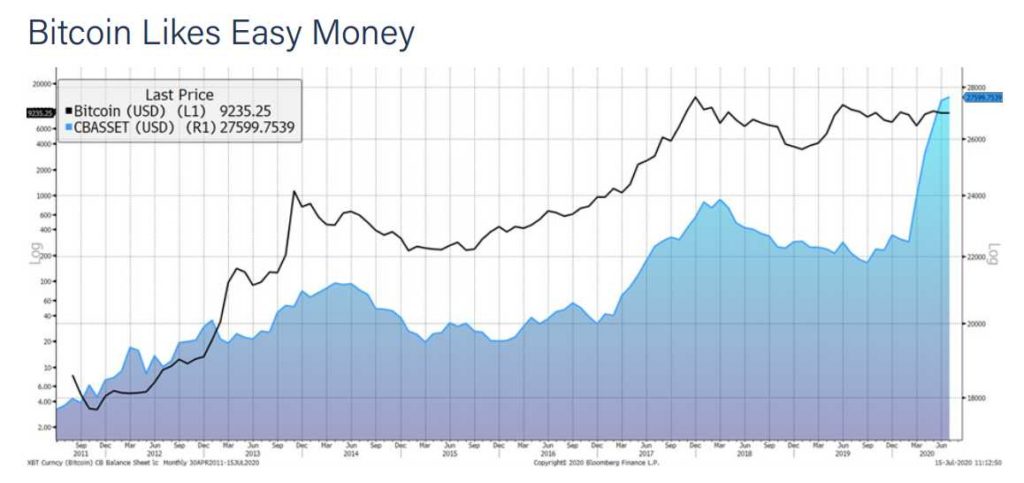

El cofundador y director de inversiones de ByteTree, Charlie Morris, argumenta que el análisis del precio de un activo en el mercado no solo depende de sus parámetros fundamentales, pues también los factores externos influirían. Morris señala que «a bitcoin le gusta el dinero fácil», al referirse a las políticas de «flexibilización cuantitativa» (QE, por sus siglas en inglés) de los bancos centrales como respuesta a la crisis global de salud. Dentro de estas políticas se incluyen bajas tasas de interés e importantes emisiones de dinero fíat, como el dólar o euro.

Para resumir esta relación de bitcoin frente a las políticas de QE, Morris propone el siguiente gráfico, que contrasta el precio de bitcoin con el balance conjunto de cuatro importantes bancos centrales: la Reserva Federal (la FED) de Estados Unidos, el Banco de Japón, el Banco Central Europeo y el Banco del Pueblo de China.

Entre abril y junio de este año, el balance de esos cuatro importantes bancos centrales se incrementó en más de 4 billones de dólares, aproximadamente de USD 22,5 billones a USD 27,6 billones. Por su parte, Bitcoin, junto al resto de los mercados, registró una importante caída el 12 de marzo, aunque luego experimentó una recuperación moderada. A finales de julio, bitcoin vivió un importante repunte, manteniéndose por encima de los USD 10.000 desde esa fecha.

Una nueva decisión de inversión institucional, la compra por parte de Square de USD 50 millones en bitcoin, llevo esta semana el precio por encima de los USD 11.000.

Respecto a la relación de bitcoin y el dólar estadounidense, el reporte señala que las políticas monetarias de la Fed han debilitado al dólar, pero que la influencia de esa caída no es tan determinante en el precio de bitcoin. Si el dólar cae, dice el reporte, es lógico que el precio de un activo en dólares debe subir, o viceversa. «Pero este hecho obvio tiene un impacto pequeño, porque los movimientos del mercado Forex, son pequeños comparados con los del mercado de bitcoin».

El promedio de la volatilidad del índice USDX, que refleja la fortaleza del dólar frente a una cesta de monedas rivales, desde 2015 a la actualidad, es de 6%. El promedio de la volatilidad de bitcoin en el mismo período es de 60%, dice el estudio.

Bitcoin, riesgo y redes sociales

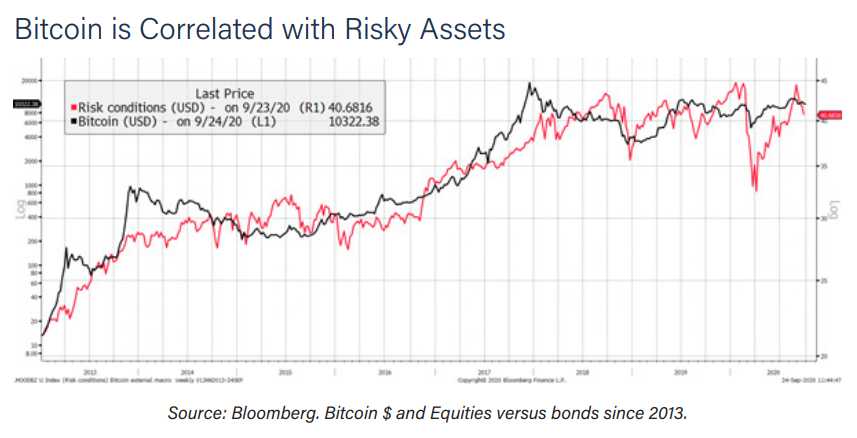

Hay dos aspectos que el reporte destaca: la relación entre bitcoin y los activos más asociados con el riesgo, por una parte, y la relación de la criptomoneda con los activos directamente ligados a las redes sociales, por otra.

Respecto al riesgo, los autores del estudio escogen como indicador de las condiciones de riesgo la relación entre acciones y bonos, pues los últimos son tradicionalmente más estables (línea roja en el gráfico).

La relación entre las condiciones de riesgo y el precio de bitcoin es imperfecta, dicen los autores, pero también subrayan que hay una correlación creciente con el tiempo. Destacan el período bajista de bitcoin a finales de 2018, donde las condiciones de riesgo bajaron de forma notoria junto con el precio de BTC, y la subida de ambos en la época posterior a la caída de los mercados en marzo de este año, como se constata en el gráfico.

Respecto a las acciones, que han mostrado una evolución cercana al precio de bitcoin, especialmente después del jueves negro, las acciones representadas en el índice de medios sociales SOCL, están más correlacionadas con bitcoin.

Esto no debería sorprender, porque Bitcoin es una evolución de Internet, que sigue las leyes del Efecto de Red. Los medios sociales intercambian fotos y mensajes con una actividad que se correlaciona con valor. En Bitcoin, el intercambio de valor es uno de los impulsores más importantes del precio.

Bitstamp, reporte Impulsores del valor de Bitcoin.

Indicadores de demanda de la red Bitcoin

Bitcoin es la primera economía que se basa por completo en Internet, señala el estudio. Como tal, su éxito está ligado al nivel de actividad que ocurre en la red. «Esta actividad se beneficia del tamaño de la base de usuarios activos y de sus operaciones. Mientras la red es más vibrante, mayor es el valor total», señalan los autores.

El número de transacciones al año, por ejemplo, comparado con el precio de bitcoin, es un buen indicador del nivel de actividad, sostienen los autores. En el reporte se destaca que 100 millones de transacciones al año demuestran que Bitcoin se ha convertido en una operación sustancial.

El propósito de la red ha evolucionado con el tiempo. Los sueños tempranos de transacciones ilimitadas de bajo costo se han difuminado, ya que las comisiones en la cadena principal hacen que los micropagos no se puedan realizar. El costo de una transacción pasó de 1 céntimo de dólar en 2012 a 11 céntimos en 2013. Eso se mantuvo estable hasta 2017 cuando llegó hasta USD 5,26. Poco después del tercer halving las comisiones llegaron a USD 5,25.

Bitstamp, reporte Impulsores del valor de Bitcoin.

Mientras que el número de transacciones puede verse afectado por las comisiones, y también se haga un tanto impreciso por las transacciones por lotes, el total del valor transferido en Bitcoin ha continuado creciendo, destacan los autores.

Cómo se aprecia en el gráfico a continuación, ya se ha superado el hito de USD 800.000 millones intercambiados anualmente en la red.

Para 2020, ByteTree estima que el valor transferido total en Bitcoin será de USD 853.000 millones, un valor mayor del logrado en 2017, aun cuando ese año se alcanzó el máximo histórico del precio. La razón para este desempeño mayor en 2020 es el precio promedio de BTC. En 2017, ese promedio alcanzó USD 7.519, mientras que, hasta ahora, en 2020, el precio promedio de BTC es el valor récord de USD 8.542.

ByteTree concluye que la relación entre el precio de bitcoin y el valor total transferido en la red es la relación económica más estable.

Fallas del modelo Stock to Flow (S2F) o de Reservas a Flujo

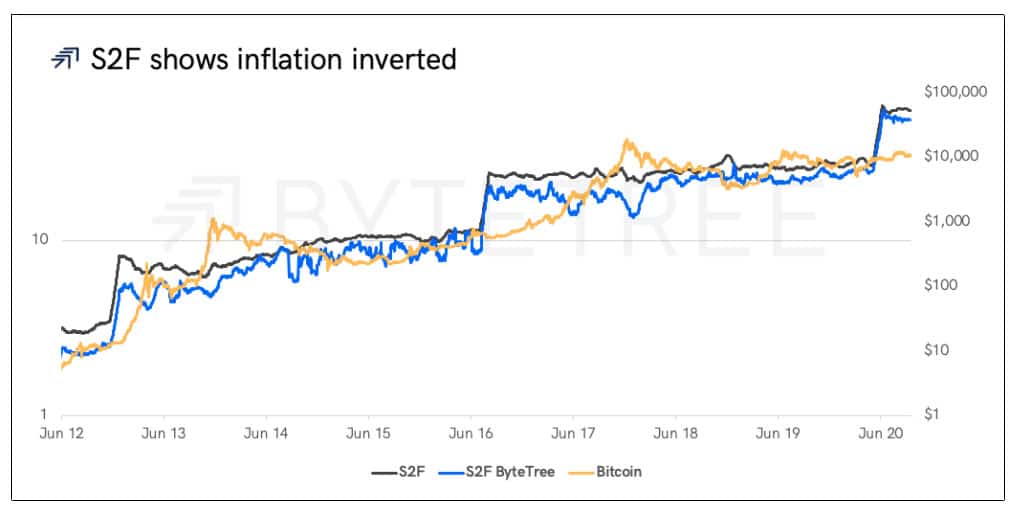

El modelo S2F se basa en la idea de que la escasez de un activo ayuda a que este se aprecie. Sin embargo, ByteTree afirma que el precio de bitcoin está impulsado por la demanda y no por la oferta.

Para demostrar su hipótesis, ByteTree emplea un modelo de S2F, al que denomina S2F ByteTree que toma en cuenta monedas distribuidas por los mineros (primer gasto) opuestas a las minadas. En el gráfico siguiente se muestra el S2F (azul) y el S2F ByteTree (negro), contrastados con el precio de bitcoin (dorado).

Los repuntes posteriores a los dos primeros halvings fueron de 5.428% (primer halving) y 1.351% (segundo halving), dice ByteTree.

Todavía estamos esperando por un repunte en 2020, y si ocurre, entonces S2F comenzará a ser creíble. Y si sigue otro repunte en 2024, entonces todos deberíamos prestar atención. Pero con 2012 y 2016 ya contados y 2020 todavía pendiente, S2F no tiene de ningún modo un récord creíble.

ByteTree.

Cuando se observan 2012, 2016 y 2020, bitcoin ha alcanzado premiums de 100%, 150% y 200% respecto a un valor que se considera justo, señala ByteTree. Bitcoin también ha estado 40% y 50% debajo de ese valor, pero según el reporte siempre regresa al denominado valor justo. «Esto ocurre porque el valor justo es un valor fundamental que intenta calcular el valor intrínseco de bitcoin«, dice el reporte.

Las fluctuaciones vienen en diferentes formas y tamaños, por diferentes razones y a diferentes épocas. «Una red en crecimiento, flujos de capital institucional, o una estructura criptográfica mejorada pueden impulsar precios hacia arriba del mismo modo que los escándalos, las burbujas y las presiones regulatorias pueden llevar los precios a la baja», sostienen los autores.

El estudio concluye que S2F no intenta calcular el valor intrínseco de bitcoin. «Simplemente asocia una reducción en el suministro a un precio en alza», señala el estudio.

Una de las implicaciones del modelo S2F es que los mineros producen menos monedas después de cada halving. El reporte reconoce que efectivamente hay menos monedas para comprar a los mineros, pero argumenta que estos no son los únicos ofertantes de bitcoin. «Cualquiera que posea BTC tiene libertad para vender».

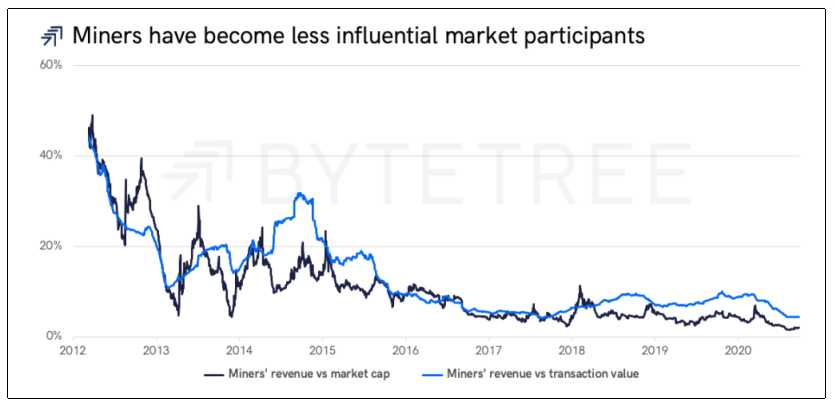

Otro argumento importante del reporte es que efectivamente el flujo se hace más pequeño, pero también la influencia de los mineros disminuye a medida que sus ingresos son cada vez menos relevantes en comparación con la capitalización de mercado. Ocurre lo mismo con el porcentaje de los ingresos respecto al valor total de las transacciones, como se aprecia en el siguiente gráfico.

En 2012 los ingresos de los mineros representaban la mitad de la capitalización de bitcoin y el 68% del total del valor de las transacciones. «En ese momento tenían gran influencia en el precio», dicen los autores.

Esas proporciones, como se ve claramente en el gráfico anterior, han disminuido hasta ubicarse en 2020 en un solo dígito porcentual: los ingresos de los mineros representan hoy el 1,7% de la capitalización de Bitcoin y el 3,9% del volumen transaccional.

«La tesis de S2F ve a los mineros como la fuerza impulsora dominante del precio; algo que no puede ser cierto cuando su influencia se está desvaneciendo. Hay muchas razones por las cuales el precio de bitcoin puede subir o bajar, pero S2F no es una de ellas.», señala el estudio.

Inventario Rotativo de los Mineros (MRI) y precio

Entre los impulsores del precio de bitcoin relacionados con la actividad de los mineros, el reporte destaca el denominado Inventario Rotativo de los Mineros (MRI). Bitstamp mide este índice cada seis semanas, contabilizando tanto los BTC minados como los BTC gastados. Los BTC minados y no gastados pasan a formar parte del inventario de los mineros.

Cada seis semanas, ByteTree calcula el MRI, que refleja como varía el inventario. Se cuentan las monedas minadas y las monedas gastadas durante el período. Un MRI de 100% indicaría que todas las monedas minadas por los mineros se gastaron y que el inventario permaneció sin cambios.

Un MRI de 60%, por ejemplo, indica que de la totalidad de monedas minadas se destinó un 40% a engrosar el inventario. Por el contrario, un MRI del 110% implica que se gastaron todas y además se gastaron 10% adicionales, tomadas del inventario.

Una creencia muy extendida, dice el reporte, es que un MRI alto (venta intensa de los mineros) debe asociarse con una presión bajista del precio. Análogamente, un MRI bajo sería positivo para el precio de bitcoin, ya que los mineros están reteniendo los BTC minados. «Ciertamente, el modelo S2F va a compartir estas tesis, pero ByteTree no lo hace», señala el reporte.

Puede parecer sorprendente, pero la investigación de ByteTree ha encontrado que lo cierto es lo opuesto. Ocurre que un MRI alto no genera presión bajista al precio. Al contrario, eso refleja una fuerte apuesta de mercado que los mineros están dispuestos a aceptar. Cuando la apuesta baja [la demanda disminuye] los mineros retienen, ya que allí la venta tendría un impacto negativo en el precio.

ByteTree.

«Si la demanda es baja, hay un mercado débil al cual vender», acota el estudio. Como resultado, los mineros esperarán a que la demanda mejore y eso les permitirá que su inventario crezca, señalan los autores.

De cara a los inversionistas, el reporte señala que invertir cuando el MRI es mayor de 100% (y pone como ejemplo que se pudiera poner un límite en 106%) es preferible que hacerlo cuando el MRI es menor que 100%. «Es una estrategia defensiva que ha evitado lo peor de los mercados bajistas, sin embargo, le dice al inversionista cuando debe estar presente en el mercado».

El reporte, entre sus conclusiones, destaca que una de las causas del aumento de precio de bitcoin es el Efecto de la Red, pero que a medida que el activo madura, las influencias externas pueden ganar más importancia. «El dólar, la Fed, la apreciación de los bonos y la inflación, todos parecen influenciar el precio», señala el reporte.

El valor de Bitcoin es proporcional al tamaño de la red, destacan los autores y afirman que a medida que los casos de uso y las aplicaciones crezcan, la profundidad del mercado se fortalecerá, la red crecerá y el precio subirá.

CriptoNoticias ha comentado otros estudios relacionados con el valor de bitcoin, entre ellos la descripción de varias métricas para la valuación de bitcoin. El mismo aborda varios indicadores de valor de esa criptomoneda, y sugiere que esos factores pueden constituir «un viento de cola para la adopción y el precio de Bitcoin».

Otro estudio, publicado por el equipo de analistas del exchange Kraken, examina diferentes aproximaciones sobre el valor intrínseco de bitcoin, tanto las relacionadas con las fortalezas de su red, como las referidas a su relación con otros activos.