-

La mayoría de los países sin banco central son pequeños Estados con microeconomías abiertas.

-

Zimbabue, el país con la mayor inflación del mundo, trató de cerrar su banco central en 2019.

Una de las principales propuestas del presidente electo de Argentina, Javier Milei, tiene que ver con la eliminación del Banco Central de la República. Esto, como parte del plan económico que piensa poner en marcha para superar la crisis que afecta al país.

Esta idea pone en el tapete la pregunta sobre cuáles son los países del mundo que han optado por funcionar sin sus bancos centrales y qué resultados han obtenido hasta ahora.

Las estadísticas indican que hay alrededor de 10 países a nivel global que se manejan sin este organismo. La mayoría de ellos ha optado por adoptar divisas extranjeras como moneda de curso legal. Destacan en el grupo naciones como Panamá (en América Latina) y Zimbabue (en África), que son los más grandes y poblados.

También integran la lista un grupo de microestados con economías abiertas, entre los cuales están los principados de Liechtenstein, Andorra y Mónaco (en Europa); Islas Marshall y los pequeños países que conforman Micronesia, como Islas Man y Palaos; además de Kiribati y Tuvalu (todos en Oceanía).

Es evidente que en la lista de naciones sin banco central abunda una cantidad de pequeños países, tanto en tamaño como en población, que se caracterizan por tener economías abiertas, una política más flexible y mayor dependencia extranjera.

Sin banco central se renuncia al manejo de la política monetaria

Los bancos centrales tienen como objetivo administrar las políticas monetarias, con independencia del poder político (en teoría). Se encargan además de supervisar a los bancos comerciales, regular el sistema financiero y administrar las reservas internacionales.

En consecuencia, los países que no cuentan con este organismo pierden la potestad de establecer su política monetaria, lo que incluye funciones como fijar los tipos de interés y de cambio contra monedas internacionales e imprimir dinero.

Sin embargo, como aún quedan pendientes otras tareas necesarias para el manejo económico, estos países requieren que una autoridad ejerza algunas de las otras funciones económicas de las cuales se ocupa un banco central, entre ellas velar por la liquidez del país y administrar las reservas internacionales. También se ocupa de la política monetaria local y de algunas decisiones relacionadas con tasas de interés y la oferta de dinero de bancos comerciales y financieros.

Veamos a continuación cómo se ha manejado esta situación en algunos de los países que no tienen banco central.

Panamá, un país que nació sin banco central

El país centroamericano ha vivido sin un banco central desde su independencia, en 1904. Su sistema monetario está basado en el uso de la divisa estadounidense como moneda de curso legal, adoptando el patrón oro para la moneda local y dándole al balboa panameño el mismo valor que el dólar estadounidense.

Lo más cercano a un banco central en Panamá es el Banco Nacional, entidad oficial que se encarga de la acuñación de monedas en el plano local (el balboa se utiliza con fines contables), administra las cuentas oficiales y respalda algunos préstamos externos.

Tal hecho ha llevado a que el suministro de dinero del país esté impulsado por el mercado, pues al no tener un banco central debe comprar y obtener dólares produciendo o exportando bienes o servicios.

Los bancos, por su parte, operan sin un prestamista de último recurso y tampoco cuentan con una institución de seguro de depósitos. Debido a ello, un informe del Banco Interamericano de Desarrollo (BID) considera que el sistema financiero panameño tiene dificultades para atender a determinados segmentos empresariales y de población.

«La concentración del negocio bancario en pocos segmentos ha promovido el desarrollo de un sistema conservador en Panamá, con una reducida oferta de productos y una capacidad limitada para adaptarse rápidamente y ofrecer soluciones innovadoras a otros sectores relevantes de la economía», apunta el estudio.

No obstante, se piensa que al no contar los bancos, ni con un prestamista de última instancia ni con un seguro de depósitos, están obligados a actuar responsablemente para mantenerse a flote. Un hecho que favorece el manejo adecuado de las recesiones, en opinión de David Sied Torrijos, ex director de Políticas Públicas del Ministerio de Economía y Finanzas de Panamá.

Debido a la competencia bancaria, y sin un entre que facilita la cartelización, los bancos tampoco pueden inflar sus tasas de interés por estipulaciones de un banco central. La banca se encarga de limpiar los excesos, producto de las expansiones, contrayendo el crédito, ocasionando así la necesaria recesión en el momento preciso. Los bancos centrales hacen lo contrario, tratan de inflar la masa monetaria en los momentos de recesión, lo cual obstaculiza la salida de las malas inversiones, empeorando la recesión.

David Sied Torrijos

Esta posición es apoyada por Juan Jované, economista, profesor y político panameño, para quien el principal beneficio de no tener banco central ha sido la estabilidad, baja inflación y crecimiento de la economía. «Los costos, en contraparte, están asociados a las pocas herramientas económicas que tienen los responsables de la política pública, que solo pueden recurrir a los recursos fiscales», según acota.

Esta limitación llevó a que en 2020 el gobierno panameño abriera una línea de crédito multimillonaria con el Fondo Monetario Internacional, a fin de atender las necesidades sociales que se presentaron durante la cuarentena por Covid.

Hay que destacar además que, al tener al dólar como moneda, el país también sufrió las repercusiones de la emisión de dinero inorgánico y el aumento de las tasas de interés en EE. UU., siendo otra víctima de la inflación.

Zimbabue, un caso más complejo

El caso de Zimbabue es mucho más complejo, al mostrar dos escenarios distintos para el banco central: uno con dolarización donde el organismo casi desaparece y otro con desdolarización en el cual toma protagonismo.

La historia económica del país africano ha sido catastrófica: en 1980 la inflación llegó al 7%, en 1990 al 17%, en el 2000 al 55%, en 2005 al 586% y en 2006 pasó a los 4 dígitos con 1281%. En 2008, pasó a 11.200.000%.

Tras más de una década de hiperinflación, el gobierno de Zimbabue adoptó al dólar estadounidense como su divisa oficial en 2009, dolarizando la economía y prácticamente eliminado a su banco central.

Aunque lograron disminuir la inflación a niveles aceptables, pocos años después se profundizó la escasez de divisas y el país entró de nuevo en recesión. Según los analistas, se debió a que no encararon reformas estructurales que acompañaran el cambio monetario. Todo esto en un escenario donde se aplicaron sanciones al país, hubo exceso de gastos y actos de corrupción.

En 2019, la entidad monetaria de Zimbabue, que prácticamente había salido de escena en 10 años, bajo el control del gobierno decidió reintroducir la moneda local (el dólar zimbabuense) para poner fin a la dolarización.

A pesar de que se planteó el cierre del Banco de la Reserva, el organismo siguió sus funciones. En 2020 permitieron pagar bienes y servicios en divisas, por lo que el uso del dólar estadounidense volvió a imponerse de facto. Los ciudadanos también comenzaron a recurrir masivamente a bitcoin (BTC) y el gobierno hasta pensó en las criptomonedas como alternativa monetaria.

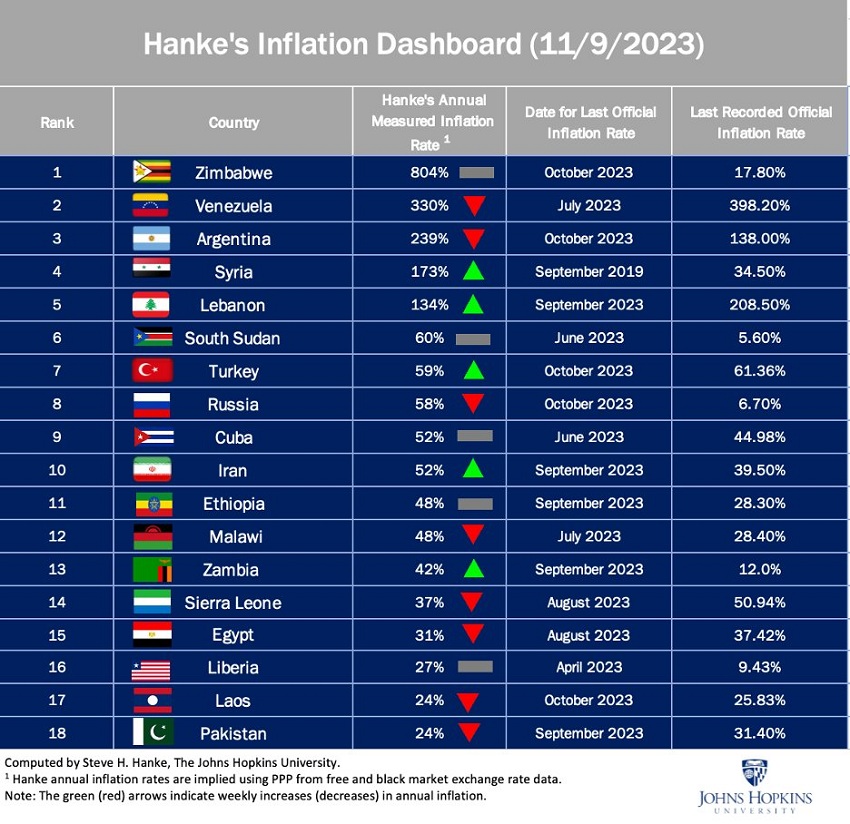

En octubre de este año, la entidad monetaria recortó la tasa de interés de 150% a 130% en medio de otra crisis inflacionaria, con precios por las nubes y una fuerte devaluación de su moneda que se desplomó alrededor de 85% frente al dólar. El resultado es una hiperinflación que se calcula en más de 800% en lo que va de 2023.

Zimbabue sigue liderando las listas de países con mayor tasa de inflación del mundo. De acuerdo al ranking del economista Steve Hanke es la economía más inflacionaria, seguida por Venezuela y Argentina.

Los microestados que no necesitan un banco central

Al hablar de microestados nos referimos a naciones soberanas pero muy pequeñas con una población muy reducida, muchas de ellas asociadas a otros países. Unas características que hacen que la creación de un banco central sea poco aconsejable desde el punto de vista administrativo.

Se trata de naciones que suelen tener sectores económicos muy limitados, donde la economía depende en gran medida del turismo, inversiones extranjeras, remesas y ayuda internacional. Algo que reduce la necesidad de una política monetaria compleja que justifique la existencia de un banco central. De ahí que les resulte más viable utilizar una divisa extranjera como moneda de curso.

Vale citar, como ejemplo, el caso de Andorra. El principado, ubicado en los Pirineos (entre España y Francia), tiene una población de casi 70.000 habitantes en un territorio de poco más de 400 kilómetros.

La moneda, el franco andorrano, está vinculada al euro a una tasa de 1:1. La política monetaria está a cargo del gobierno, gira en torno al euro y es fijada por las autoridades europeas.

Otro caso llamativo es Mónaco, el principado europeo famoso por sus casinos que solo tiene 30.000 habitantes. El euro es su moneda de curso y la economía está centrada en el turismo y el juego. La estabilidad monetaria depende de las políticas establecidas por el Banco Central Europeo y es la base para la confianza o duda de muchos inversionistas y visitantes de esta pequeña nación.

¿Qué puede esperar Argentina sin un banco central?

Vistas las experiencias anteriores, cabe hacerse la pregunta sobre lo que pasará en Argentina cuando se elimine el banco central, en caso de que Milei cumpla su promesa durante su mandato.

Tal como declaró a CriptoNoticias Federico Ruffino, contador público argentino experto en finanzas, la situación de cada país es diferente y por eso no es fácil hacer predicciones. Aun así, al observar los casos de Panamá y Zimbabue, se hace evidente que el no tener un banco central parece tener ventajas y desventajas al mismo tiempo.

En primer lugar, en todos los países hay una autoridad que asume algunas de las funciones del banco central, a excepción de la política monetaria, que en Argentina pasaría a depender de la Reserva Federal de EE. UU. Esto, si se aplica paralelamente la dolarización del país.

Desde una perspectiva negativa, existe la posibilidad de un mayor endeudamiento para Argentina, dada la constante necesidad de buscar divisas que tienen los países sin un ente monetario, y que se complica al no contar con un prestamista directo de última instancia como el banco central. Es lo que nos muestra el caso de Panamá que incluso ha tenido que recurrir al FMI para buscar recursos.

En contrapartida, se observa el control de la inflación alcanzado en el país centroamericano y parcialmente en Zimbabue. Aunque Panamá finalmente se vio afectado por la devaluación del dólar de los últimos años, una muestra de las consecuencias de depender del banco central de otro país.

No obstante, la posibilidad de reducir la inflación sería algo muy favorecedor para la economía y la población argentina, fuertemente afectadas por este flagelo en los últimos años. Llama la atención, en ese sentido, cómo la desacertada intervención del Banco de la Reserva de Zimbabue, tras haber permanecido de lado durante los años de dolarización, llevó al país de nuevo a la hiperinflación.

En todo caso, cabe esperar que la eliminación del Banco de la República en Argentina no ocurra de forma inmediata. Tal como apuntaron recientemente algunos economistas, Milei no podrá implementarlo tan pronto como quisiera, tomando en cuenta que se requieren dólares. Un dinero que provendría de la liquidación de reservas y que además implica fuertes reformas en el sistema financiero y bancario.