En 2018 se cumplen los 10 años de la publicación del Libro Blanco firmado por Satoshi Nakamoto que describía cómo crear un instrumento financiero digital y operarlo de manera segura con una blockchain. A medida que la industria de las criptomonedas comenzó a crecer sobre la base de esa tecnología, el mundo académico mostró también un interés creciente en los criptoactivos, que hoy puede apreciarse en más de 300 publicaciones en revistas arbitradas sobre ese tema.

Sin embargo, esos trabajos tienden a ser muy especializados, de allí que cobra relevancia para el público interesado el Estudio Global Comparativo de Criptomonedas (Global Cryptocurrency Benchmarking Study) realizado por el Cambridge Centre for Alternative Finance (CCAF).

Se trata del primer estudio que investiga de manera sistemática los diferentes aspectos de las criptomonedas con datos recogidos en unas 150 compañías e individuos de los diferentes sectores de esta industria que comprenden casas de cambio, monederos, plataformas comerciales y mineros.

Hallazgos principales del estudio

El estudio, finalizado en mayo, encontró que había en ese momento entre 2,9 millones y 5,8 millones de usuarios únicos de billeteras de criptomonedas y más de 2.000 personas trabajando tiempo completo en la industria de las criptomonedas, con la aclaratoria que hubo organizaciones, especialmente las más grandes dedicadas a la minería que no revelaron detalles sobre sus nóminas.

El rápido auge del bitcoin este año queda de manifiesto con el valor total del mercado de las criptomonedas que refleja el estudio a inicios de abril, de 27 millardos de dólares, y que este sábado supera los $571 millardos.

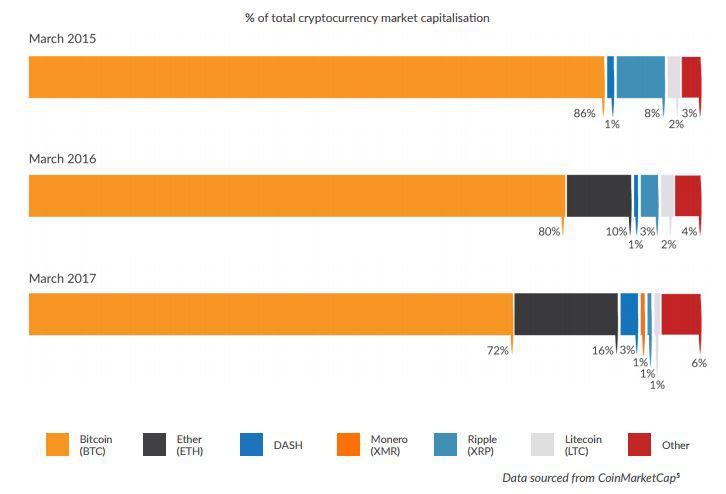

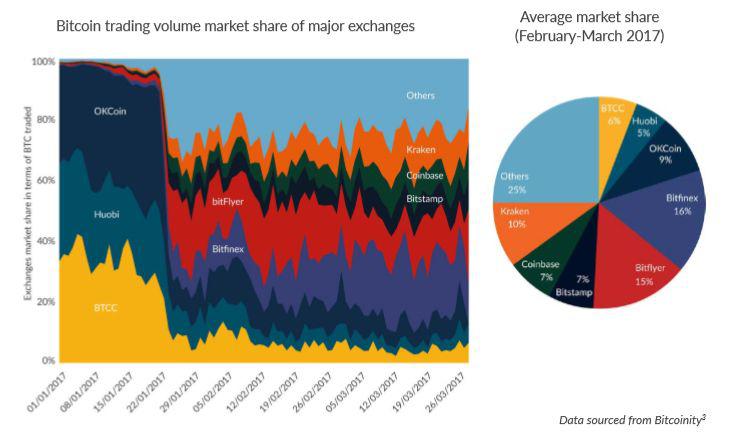

Si bien el bitcoin ha sido el criptoactivo dominante desde sus inicios, el estudio señala que su porcentaje de dominio cedió en los últimos dos años mientras que el Ethereum se fortalecía porcentualmente, como se ve en la gráfica siguiente:

De marzo 2016 a marzo 2017, el bitcoin pasa del 86% al 80% del valor total del mercado, mientras que el Ethereum crecía del 10% al 16% en el mismo período. Ni los propios autores del estudio podían vislumbrar que en 8 meses el valor total de las criptomonedas crecería 18 veces, y resulta interesante observar cómo el extraordinario auge del bitcoin también resulta en un deterioro de su peso porcentual que es hoy de 38,5%; el propio Ethereum también retrocede en porcentaje al 12,08%, lo que significa que el resto de las criptomonedas alcanzan una cifra récord de 50% frente a las dos dominantes, según CoinMarketCap.

Casas de Cambio

En la fecha de publicación del estudio, el sitio web CoinMarketCap registraba 138 casas de cambio, un número que asciende a 174 en la actualidad.

Las casas de cambio dominan en la muestra seleccionada para el estudio, tanto por el número de organizaciones participantes como por el personal empleado. Las diferencias de escala en este sector influye en el comportamiento de las organizaciones de este sector. El 52% de las casas de cambio pequeñas tienen licencia gubernamental para operar, mientras que en las casas de cambio grandes ese porcentaje se reduce a 35%, afirma el estudio.

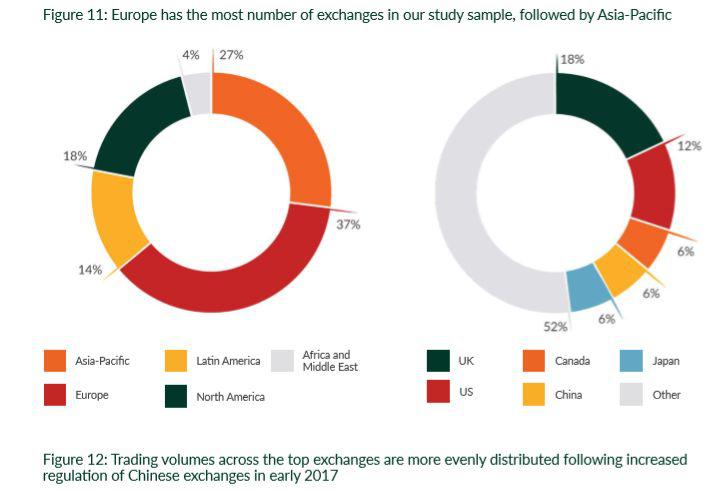

Europa, como se ve en el gráfico de la izquierda, es la región que tiene más casas de cambio, (37%) seguida de Asia-Pacífico (27%). Latinoamérica alcanza el cuarto lugar con 14%, detrás de Norteamérica.

En cuanto a las medidas de seguridad, el uso de proveedores externos de seguridad está presente en 80% de las casas de cambio grandes y en 69% de las pequeñas. La frecuencia de auditorías de seguridad también varía entre las casas de cambio; las de mayor tamaño realizan más auditorías de forma sistemática que las pequeñas.

Un 73% de las casas de cambio tiene el control de los fondos de los usuarios pues controlan las claves privadas, mientras que los usuarios tienen el control de esas claves en un 13% de esas organizaciones.

En términos de los volúmenes de transacciones en las diferentes divisas, el dólar estadounidense es la divisa más usada, seguida del euro y la libra esterlina. El Yuan chino, que dominó de manera significativa el intercambio comercial del bitcoin de 2014 a 2016, disminuyó notablemente a inicios de este año después de las estrictas regulaciones impuestas por el Banco del Pueblo en China.

Monederos

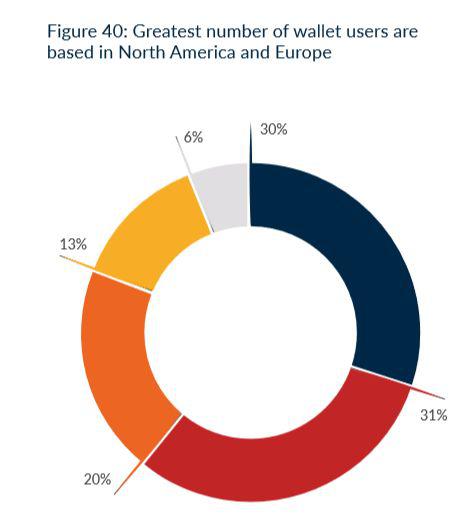

Entre 5,8 millones y 11,5 millones de monederos de criptomonedas se encuentran activos en la actualidad, 61% de los cuales están en Norteamérica y en Europa. Si se consideran los proveedores de monederos, en esas dos regiones hay 81% de éstos.

América Latina sigue a Asia Pacífico en número de billeteras activas, con el 13% del total.

En contraste con las Casas de Cambio que mayoritariamente controlan las claves privadas de los fondos, un 73% de los monederos no tiene acceso a las claves privadas -que están en manos de los usuarios. Sólo en el 12% de estas billeteras pueden los usuarios decidir si tienen o no el control completo de sus claves privadas.

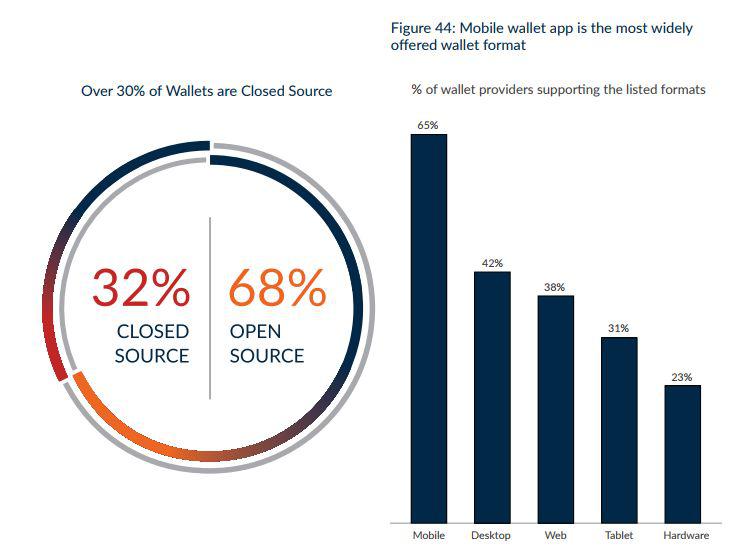

Los monederos móviles representan el formato más usado, seguido por software para PC y los basados en web. Otro hallazgo de este estudio sitúa el porcentaje de monederos con software cerrado en 32%, lo cual quiere decir que los monederos de fuente abierta abarcan algo más de las dos terceras partes del total.

Plataformas de comercio

Estas compañías actúan generalmente como intermediarios entre los usuarios de sistemas de transferencia de valor basados en blockchain y la economía en sentido más amplio, lo cual tiende un puente entre divisas nacionales y criptodivisas.

El estudio distingue cuatro tipos de plataformas comerciales: las que proveen servicios de transferencia y las que se realizan de negocio a negocios, centradas ambas en divisas nacionales; y las centradas en criptomonedas: los servicios comerciales que procesan pagos para entidades que aceptan criptomonedas y las plataformas de criptomonedas de propósito general que permiten realizar transferencias usando criptomonedas o divisas nacionales. En general, en esta última, los pagos se realizan en criptomonedas pero pueden ser cambiadas por divisas nacionales.

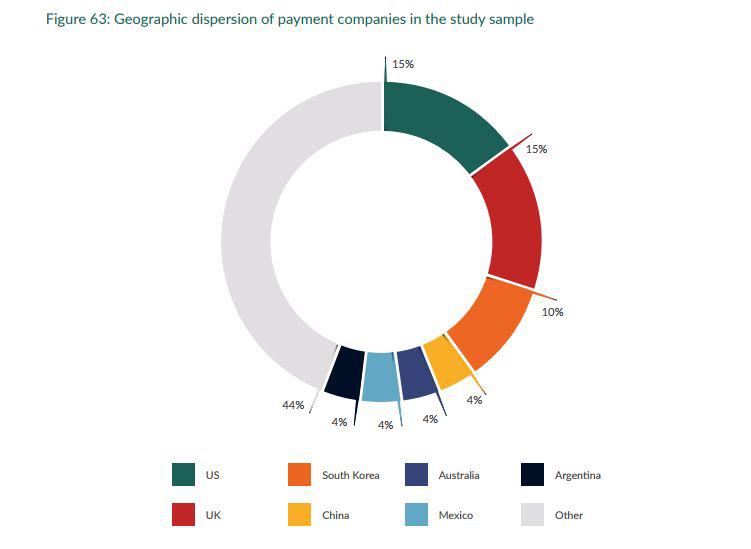

El gráfico siguiente muestra la distribución geográfica de las transacciones destacando el porcentaje de proveedores de servicios relacionados con el uso de criptomonedas. El total de los proveedores de Asia Pacífico representa un tercio del total y otro tercio de ellos está en Europa. El Reino Unido y EE.UU. lideran con 15% de los proveedores de servicios de pagos cada uno.

El 52% de las compañías participantes en el estudio proveen servicios comerciales mientras que un 19% ofrece una plataforma más amplia que permite a los usuarios comprar, vender y almacenar criptomonedas. Es bueno destacar que más de la mitad de las plataformas comerciales también operan como casas de cambio y especficamente dentro de las compañías que ofrecen servicios comerciales operan una casa de cambio.

Una relación significativa entre la ubicación geográfica de los proveedores de plataformas comerciales y sus clientes puede verse en los siguientes gráficos. En el caso de América Latina y Asia Pacífico los proveedores atienden de forma predominante a clientes locales, 90% y 76% respectivamente. Por otro lado, los proveedores de Norteamérica y Europa tienen un porcentaje significativo de clientes que de otras regiones.

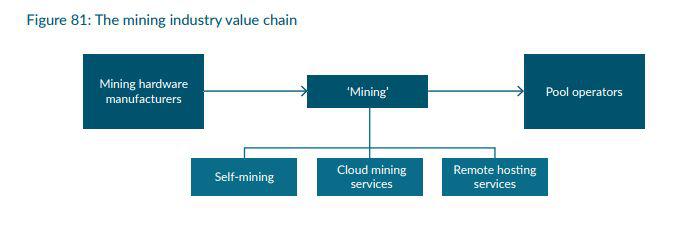

Minería

El sector de minería ha evolucionado en corto tiempo de una actividad de hobby, realizada por individuos en PCs, a una industria intensiva en capital con una cadena de valor propia, representada en la figura siguiente.

Un pequeño grupo de grandes fabricantes de hardware provee a la industria los equipos más nuevos y más eficientes, mientras que servicios de minería de nube y hosting remoto ofrece a sus clientes la posibilidad de participar en el proceso de minería sin que éstos tengan que involucrarse en la operación de los equipos. Organizaciones grandes de minería e individuos apuntan su poder de «hashing» hacia grupos de minería para aumentar la probabilidad y la frecuencia de encontrar nuevos bloques y más ganancias.

Un 70% de las grandes compañías mineras miden su influencia en el desarrollo del protocolo del blockchain como alta o muy alta, comparado con el 51% de los mineros pequeños o medianos. 82% de las empresas mineras grandes realizan múltiples actividades relacionadas con la cadena de valor (operadores de grupos de minería, fabricante de hardware, etc.)

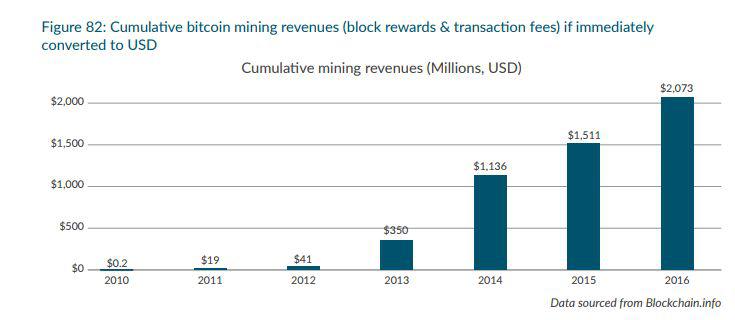

La figura anterior muestra los ingresos estimados de los mineros hasta 2016, que superaron para ese año los 2 millardos de dólares.

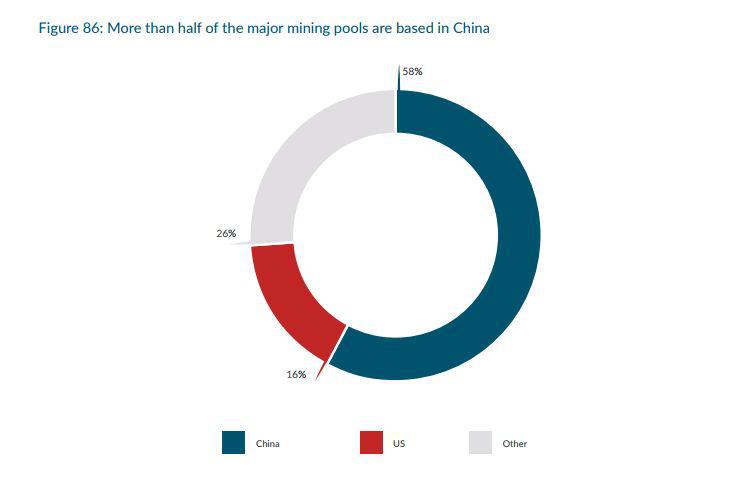

Casi las tres cuartas partes de los grandes pools de minería (aquellos con más del 1% del total del hashrate del bitcoin) están en China (58%) y EE UU (16%). Todos ellos ofrecen una versión en inglés de su página web y 63% tiene dos o más lenguajes disponibles.

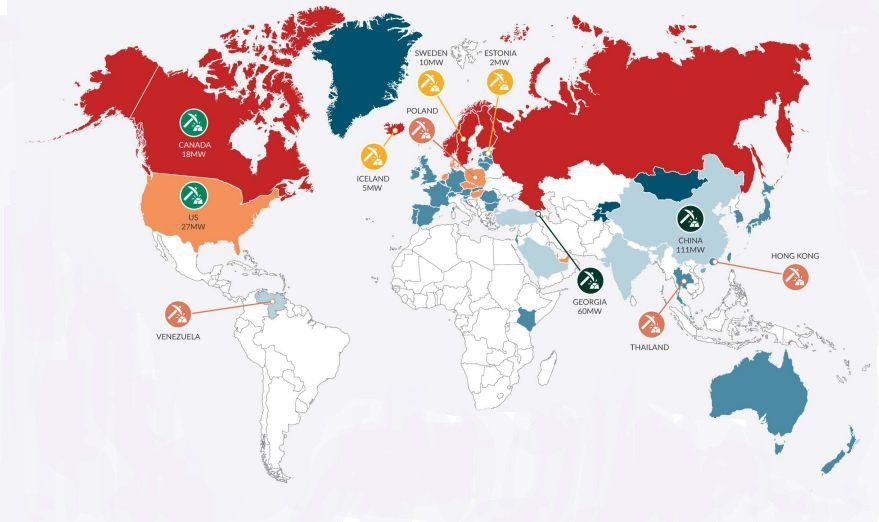

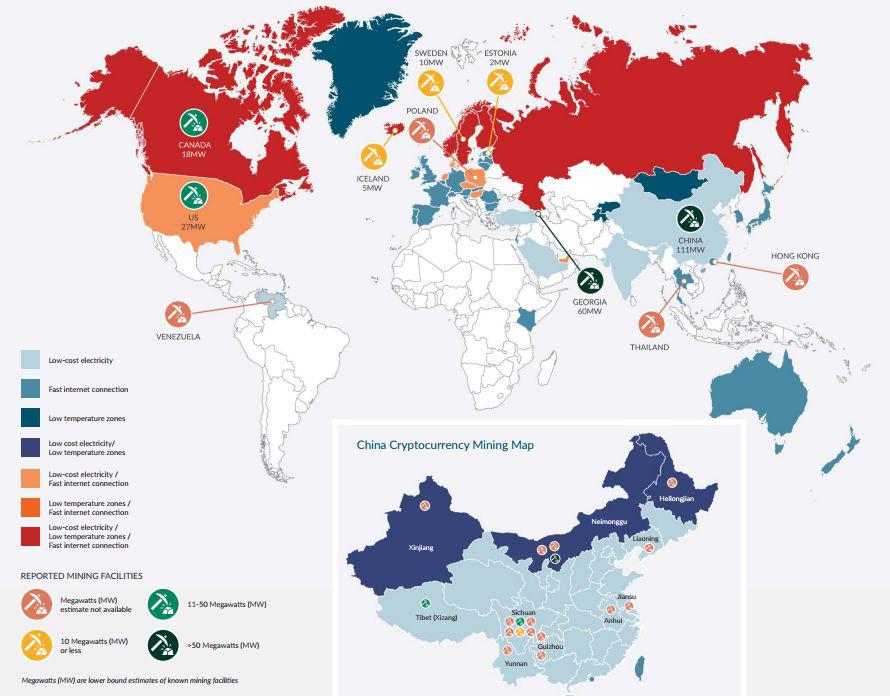

La escogencia de una zona para el establecimiento de una organización minera depende de tres factores: Acceso a electricidad barata, conexiones de Internet de alta velocidad para recibir y difundir datos de y hacia otros nodos y evitar que los equipos de minería se calienten de forma excesiva. Como se aprecia en el siguiente mapa, EEUU, Europa del norte y del este y China alojan más organizaciones mineras y usan las mayores cantidades de electricidad. Venezuela aparece señalada, pero sin datos del consumo eléctrico.

Los mineros pequeños se preocupan por sus costos de operación que no compensarán las recompensas en bitcoins por bloque creado, que decrecerán a largo plazo. Sin embargo, la reducción de la recompensa de 25 bitcoins a 12,5 en julio de 2016 no impidió que el total de los ingresos de los mineros creciera ese año respecto a 2015.

Las regulaciones más estrictas que crean barreras para la minería, así como la creación de impuestos sobre los beneficios es considerado como el mayor riesgos por mineros garandes y pequeños.

La gran mayoría de los mineros cree que las criptomonedas debieran estar exentas del IVA.

Imagen Destacada: The Cambridge Centre for Alternative Finance