-

Gracias a la creciente adopción de las criptomonedas, el lending se ha popularizado.

-

El TVL mide la confianza y liquidez bloqueada en cada protocolo.

-

En plataformas DeFi, los contratos inteligentes gestionan el préstamo sin intermediarios.

-

Los intereses pueden variar según la oferta, la demanda y la plataforma utilizada.

-

El lending de Bitcoin implica riesgos, como la volatilidad y posibles fallos de seguridad.

Table of Contents

En los últimos años, el ecosistema de las criptomonedas ha ampliado su alcance más allá del intercambio de activos digitales, y una de las prácticas que ha despertado mayor interés es el lending. Este fenómeno ha abierto un espacio donde confluyen innovación tecnológica, incentivos económicos y nuevas formas de entender las finanzas. Sin embargo, se trata de una práctica que debe abordarse con cautela, pues ofrece oportunidades de beneficio, pero también conlleva riesgos importantes que no pueden pasarse por alto.

1 ¿Qué es el lending en criptomonedas y cómo funciona?

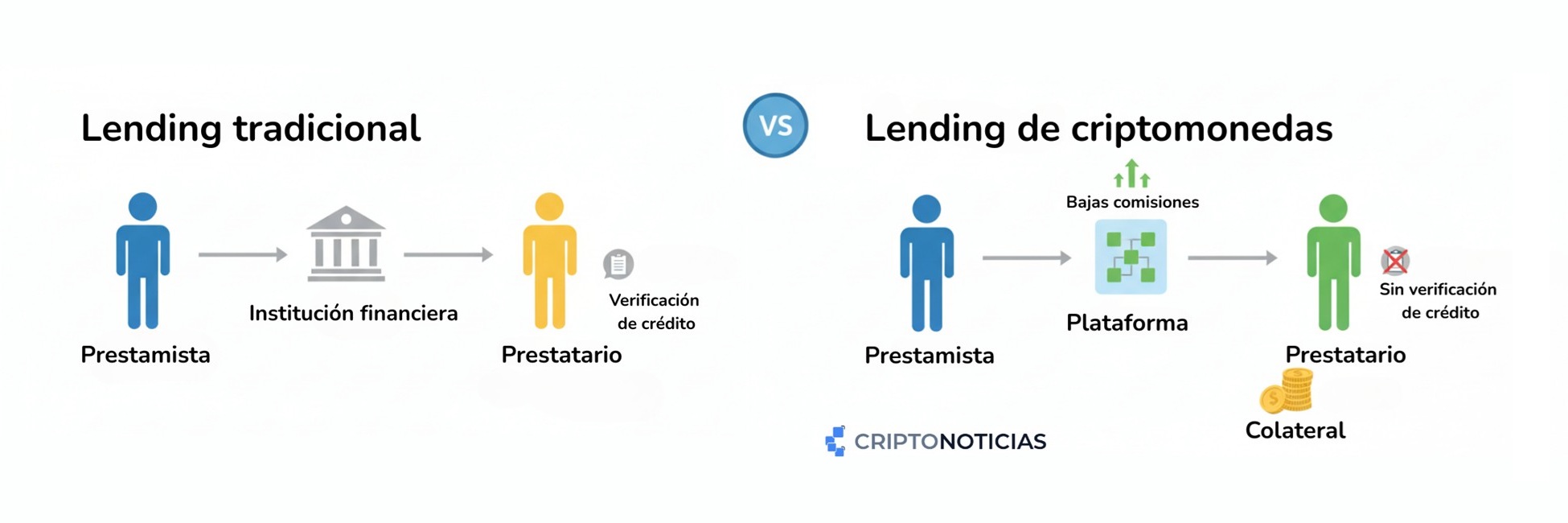

El lending es el acto de prestar o tomar prestadas criptomonedas a través de plataformas específicas. Básicamente, se trata de depositar criptomonedas en una plataforma con el objetivo de que otro usuario las use temporalmente. A cambio de esto, el prestamista recibe una compensación; es decir, un interés.

Para asegurar el préstamo, suele exigirse un colateral o respaldo en otras criptomonedas, que garantice al prestamista que, en caso de incumplimiento del prestatario, se podrá cubrir la deuda o parte de ella.

Se puede decir que el lending opera de forma similar a los préstamos tradicionales: un usuario deposita capital para ganar intereses y otro lo solicita a cambio de pagarlos en un plazo determinado.

La diferencia es que, en lugar de que este proceso lo gestionen bancos u otras instituciones financieras reguladas, los préstamos en criptomonedas se realizan a través de plataformas especializadas, que pueden ser centralizadas —administradas por una empresa— o descentralizadas, operando mediante contratos inteligentes.

Asimismo, en los préstamos bancarios convencionales, la institución financiera evalúa la solvencia del cliente mediante su historial crediticio. Además, suele respaldar la operación con garantías (como una propiedad o un aval).

En el lending de criptomonedas no es necesario un historial crediticio, lo que importa es el colateral, que debe ser superior al monto solicitado para compensar la volatilidad del mercado. Si el valor del colateral baja, la plataforma puede liquidarlo automáticamente para proteger al prestamista.

2 ¿Cómo funciona el lending?

El funcionamiento del lending varía según el tipo de plataforma que se emplee. En los protocolos DeFi, los usuarios depositan sus activos en pools de liquidez administrados por contratos inteligentes, que calculan intereses y asignan préstamos de forma automática.

Los contratos inteligentes en DeFi integran oráculos de precios con datos del mercado en tiempo real para valorar los colaterales y activar liquidaciones cuando corresponde. De este modo, el funcionamiento técnico del lending combina depósitos de capital, gestión de garantías y ejecución automatizada de intereses y liquidaciones.

En cambio, en las plataformas centralizadas, los fondos se gestionan internamente por la empresa. En los modelos peer-to-peer no hay un pool común; son los usuarios los que acuerdan directamente las condiciones del préstamo.

El sistema se sostiene con el uso de colateral, que protege a los prestamistas de posibles incumplimientos o frente a la volatilidad del mercado. Para controlar ese riesgo, tanto las plataformas centralizadas como descentralizadas utilizan mecanismos de liquidación automática, que venden la garantía si pierde valor por debajo de un umbral definido.

En resumen, el lending funciona según tres modelos técnicos principales: pools de liquidez (DeFi), gestión interna (CeFi) y acuerdos directos entre usuarios (P2P). Cada uno tiene riesgos distintos, pero comparten la misma lógica: prestar y tomar prestadas criptomonedas con garantías y liquidación automatizada.

3 Elementos clave dentro del lending

Para comprender cómo funciona el lending en el ecosistema, es necesario conocer algunos conceptos fundamentales:

El TLV (Total Value Locked)

El TVL es un indicador que mide el valor total de los activos bloqueados dentro de un protocolo o plataforma, expresado normalmente en dólares estadounidenses. En el contexto del lending, representa la cantidad de liquidez que los usuarios han depositado en pools para ser prestada o que se mantiene como colateral de préstamos activos. Por ejemplo, si miles de usuarios depositan ETH, USDC o DAI en Aave, ese monto agregado constituye el TVL de la plataforma.

Este indicador es importante porque refleja tanto la confianza de los usuarios como la capacidad de la plataforma para sostener préstamos. Un TVL alto indica que hay suficiente liquidez para satisfacer la demanda de préstamos y que la comunidad considera seguro el protocolo. En cambio, una caída abrupta en el TVL suele asociarse con desconfianza, problemas de seguridad o salida de capital hacia competidores.

DeFi vs CeFi

En el caso de las aplicaciones DeFi, el TVL se puede consultar en tiempo real en portales como DefiLlama o DeFi Pulse, que agregan datos de diferentes redes y protocolos. En el ámbito de CeFi y CeX, aunque también existe la noción de liquidez bloqueada, los datos no siempre son públicos ni transparentes, ya que dependen de la información que las empresas decidan revelar.

El LTV (Loan To Value)

El Loan to Value (LTV) es un indicador que mide la relación entre el monto de un préstamo y el valor del colateral que lo respalda (es decir, es el ratio de colateralización). En el lending de criptomonedas, se calcula dividiendo el valor del préstamo solicitado entre el valor de la garantía depositada.

Por ejemplo, si un usuario solicita un préstamo de 1.000 USDT y deja como colateral 2.000 USDT en bitcoin, el LTV sería del 50%. Mientras más bajo sea el LTV, mayor es la cobertura que ofrece el colateral frente a posibles fluctuaciones del mercado.

Este indicador es fundamental porque determina tanto el riesgo para el prestamista como las condiciones del préstamo. Las plataformas suelen establecer límites de LTV: si este valor sube demasiado debido a la caída en el precio del colateral, se puede activar una liquidación automática para proteger los fondos prestados. Así, el LTV funciona como una medida de seguridad que equilibra el acceso al crédito del prestatario con la protección del capital del prestamista.

Plazos y tasas de interés

En los préstamos tradicionales, las condiciones y tasas de interés suelen ser fijas. Por su parte, en el ecosistema de las criptomonedas, las tasas se ajustan dinámicamente según la oferta y la demanda de liquidez. En plataformas DeFi, los intereses se calculan algorítmicamente por los contratos inteligentes y varían en tiempo real. Mientras que en las plataformas CeFi o en los exchanges centralizados, como en Binance Earn, las tasas suelen estar predefinidas por la empresa y pueden incluir plazos flexibles o fijos para bloquear los fondos.

En cuanto a los plazos, en DeFi suelen ser flexibles: los préstamos son en su mayoría abiertos y pueden devolverse en cualquier momento, siempre que se mantenga el colateral por encima del umbral de liquidación. No hay una “fecha de vencimiento” fija, sino que la obligación existe mientras dure el préstamo.

Por otro lado, en las plataformas CeFi, los plazos pueden estructurarse de forma más similar a la banca tradicional, con opciones de corto, mediano o largo plazo. Esto puede resultar atractivo para quienes buscan estabilidad, aunque implica menos flexibilidad que los protocolos descentralizados.

4 ¿Qué tipos de lending existen en el ecosistema?

Lending centralizado

En este modelo, empresas o exchanges actúan como intermediarios entre prestamistas y prestatarios. Los usuarios depositan sus criptomonedas en la plataforma, la cual administra los fondos y establece tasas de interés y condiciones de préstamo.

La ventaja es la simplicidad y una experiencia más parecida a la banca tradicional, pero existe riesgo de contraparte: si la empresa se vuelve insolvente (como ocurrió con Celsius o BlockFi), los usuarios pueden perder sus fondos. Como ejemplo de plataformas centralizadas que ofrecen lending podemos mencionar a Nexo. En esta categoría también entrarían los exchanges centralizados como Binance y OKX.

Lending descentralizado

Los préstamos se gestionan mediante contratos inteligentes desplegados en la blockchain, eliminando intermediarios. Los prestamistas depositan sus activos en pools de liquidez, y los prestatarios acceden a ellos depositando el colateral. Todo el proceso —tasas de interés, liquidaciones y garantías— se ejecuta automáticamente. Entre los ejemplos más populares podemos mencionar a Aave, Compound y MakerDAO.

Peer-to-Peer Lending (P2P)

Este tipo de lending conecta directamente a prestamistas y prestatarios sin intermediarios centrales, aunque a veces la conexión se facilita mediante plataformas que solo actúan como mercado digital. Los usuarios pueden negociar tasas y plazos directamente entre sí y el riesgo recae principalmente en la solvencia del prestatario. Como ejemplo tenemos a la plataforma Hodl Hodl, que les permite a sus usuarios prestar y tomar prestadas las criptomonedas directamente entre ellos.

5 Ventajas y riesgos del lending en criptomonedas

Entre las principales ventajas del lending podemos mencionar:

1. Acceso a liquidez sin vender los activos. El lending permite obtener liquidez inmediata usando criptomonedas como colateral, sin necesidad de venderlas. Esto resulta útil para quienes no quieren desprenderse de sus activos esperando una revalorización futura.

2. Generación de rendimientos pasivos. Los prestamistas pueden generar ingresos a través de los intereses que pagan los prestatarios. Plataformas como Aave y Compound ajustan las tasas dinámicamente en función de la oferta y la demanda de liquidez, lo que crea oportunidades de rentabilidad para los depositantes.

3. Innovación financiera y acceso global. Como mencionamos antes, a diferencia de los bancos tradicionales, el lending en criptomonedas no requiere historial crediticio ni intermediarios. Esto amplía el acceso a servicios financieros en regiones donde la banca tradicional tiene limitaciones.

Ahora bien, es importante entender que el lending no es una práctica que deba tomarse a la ligera. Entre sus principales riesgos encontramos:

1. Volatilidad del colateral. El principal riesgo está en la fuerte volatilidad de los activos digitales usados como garantía. Si el valor del colateral cae por debajo del umbral mínimo requerido, el protocolo puede liquidarlo automáticamente, generando pérdidas para el prestatario.

2. Riesgo de seguridad tecnológica. En el caso de DeFi, los contratos inteligentes están expuestos a fallos de programación o ataques cibernéticos. Hackeos a protocolos de lending como Cream Finance o bZx han demostrado que incluso plataformas consolidadas pueden ser vulnerables.

3. Riesgo de contraparte en CeFi. En plataformas centralizadas (CeFi), el riesgo no está en el contrato inteligente, sino en la empresa que gestiona los fondos. Casos como Celsius o BlockFi evidencian que problemas de insolvencia pueden llevar a la pérdida de depósitos de los usuarios.

6 Factores a tener en cuenta al elegir una plataforma de lending

Nivel de descentralización: CeFi vs. DeFi

Como te hemos mencionado a lo largo de este artículo, una de las principales diferencias en el lending radica en el tipo de plataforma donde se lleva a cabo: centralizada o descentralizada. Esta distinción es fundamental, ya que determina quién administra tus fondos: una empresa en el caso de las plataformas CeFi, o los contratos inteligentes en el caso de las DeFi.

Ratios de colateralización y políticas de liquidación

Cada protocolo o empresa define cuánto colateral se requiere y en qué condiciones puede liquidarse. En MakerDAO, por ejemplo, se exige un ratio mínimo de 150%. Estos valores determinan cuánto riesgo corre el prestatario de perder su garantía en escenarios de volatilidad. Por eso es importante realizar una investigación exhaustiva de cada plataforma antes de empezar a hacer lending.

Transparencia y auditorías

En las aplicaciones DeFi, es importante verificar si los contratos inteligentes han sido auditados por firmas externas de ciberseguridad, ya que esto reduce el riesgo de vulnerabilidades explotables. En CeFi, la transparencia depende de la información financiera y de reservas que la empresa decida publicar, como ocurre con los proof of reserves que algunas casas de intercambio han empezado a divulgar.

Reputación y casos previos

La historia de la plataforma también es clave. Protocolos como Aave y Compound han construido una reputación sólida tras años de funcionamiento. En contraste, colapsos como los de Celsius han evidenciado los riesgos de confiar en plataformas CeFi con problemas de gestión o solvencia. Investigar el historial de seguridad y desempeño de cada proyecto es esencial antes de usarlo.

¿Por qué quebró Celsius?

La quiebra de Celsius Network fue el resultado de una combinación de factores, principalmente la falta de liquidez y una gestión de riesgo deficiente, agravadas por el «criptoinvierno» de 2022. La empresa ofrecía a sus usuarios rendimientos muy altos sobre sus depósitos de criptomonedas, sin embargo, para generar esas altas rentabilidades, la compañía tomaba los fondos de sus clientes y los invertía en proyectos de finanzas descentralizadas (DeFi) y otras estrategias de alto riesgo, lo que resultó en un desajuste entre sus activos y pasivos.

Criptomonedas compatibles con la plataforma

Un factor esencial al elegir una plataforma de lending es saber qué tipo de criptomonedas acepta, tanto para colateral como para préstamos. Algunas plataformas limitan los activos permitidos a las más grandes (bitcoin, ethereum) o incluso solo a bitcoin. Por ejemplo, la empresa Unchained Capital solo ofrece préstamos respaldados con Bitcoin.

Otras plataformas permiten una selección más amplia que incluye altcoins y stablecoins, lo que brinda mayor flexibilidad si posees diversos tipos de activos. Debes fijarte también en los tokens representativos si la plataforma trabaja en cadenas específicas (por ejemplo, solo ERC-20 en Ethereum) ya que eso limita qué criptomonedas puedes usar. Finalmente, revisa las condiciones de aceptación: algunas criptomonedas pueden requerir mayor colateral o aplicar tasas superiores, afectando la rentabilidad y los riesgos globales.

7 Diferentes plataformas de lending

Plataformas DeFi

- Aave: permite préstamos colateralizados y flash loans, con tasas ajustadas algorítmicamente.

- Compound: ofrece lending y borrowing de múltiples criptomonedas, con interés calculado dinámicamente.

- MakerDAO: permite generar DAI bloqueando colateral, con ratios de colateralización definidos para seguridad.

Plataformas CeFi

- Nexo: plataforma centralizada que ofrece préstamos y rendimientos pasivos para prestamistas.

- Salt Lending: pionera en préstamos respaldados por criptomonedas, enfocada en facilitar acceso a liquidez sin vender activos.

- Ledn: ofrece préstamos en dólares respaldados por bitcoin y cuentas de ahorro en criptomonedas.

Exchanges que ofrecen lending

- Binance: permite lending de criptomonedas dentro de su ecosistema de trading y productos de ahorro.

- Bybit: incorpora servicios de lending en su plataforma, donde los usuarios pueden prestar o tomar prestadas criptomonedas, vinculando estos productos con su ecosistema de trading.

- Crypto.com: exchange centralizado que ofrece lending y productos de ahorro con colateral cripto.

Si quieres conocer más sobre temas relacionados con el lending de criptomonedas, te invitamos también a que leas y compartas estos artículos de nuestra Criptopedia: