-

Aave V3 utiliza un sistema de sobrecolateralización y liquidaciones automáticas.

-

Esta estructura ayudó a contener las pérdidas de los prestamistas.

El Banco de Canadá concluyó que un sistema de préstamos sin intermediarios tradicionales puede ser viable desde el punto de vista técnico y operativo, tras analizar el funcionamiento del protocolo Aave V3, uno de los principales sistemas de crédito dentro del ecosistema de activos digitales.

Según el informe, “el crédito sin intermediarios tradicionales es viable en un sentido técnico y operativo”, ya que estas plataformas permiten “emparejar prestatarios y prestamistas, hacer cumplir las condiciones mediante contratos programados y mantener la solvencia sin depender de confianza, identidad o intermediación centralizada”.

El estudio se centra en el desempeño de Aave V3 durante 2024 y destaca un dato clave: el protocolo registró cero préstamos incobrables. En contraste, los bancos tradicionales presentan ratios de mora cercanos al 0,6%.

Esta diferencia, explica el documento, se debe a que “los protocolos de préstamos descentralizados utilizan sistemas de liquidación automática en tiempo real que anticipan los incumplimientos”, evitando así la acumulación de deuda impaga.

A diferencia del sistema bancario, donde el crédito se basa en la evaluación del perfil del cliente, en Aave todos los préstamos están sobrecolateralizados, tal como lo explicó CriptoNoticias. Es decir, el usuario debe depositar más valor del que solicita. Como señala el informe, “la ejecución del crédito se basa exclusivamente en colateral y reglas programadas, sin intervención humana ni verificación de identidad”.

Un sistema rentable y automatizado

Más allá de su funcionamiento técnico, el documento también analiza la capacidad del sistema para generar ingresos.

Uno de los gráficos del informe muestra que Aave V3 genera ingresos de forma sostenida a partir de su actividad de préstamos. En algunos momentos, 2

Esto es posible porque, como explica el Banco de Canadá, estos sistemas pueden operar “con costos tecnológicos y operativos relativamente bajos mediante contratos inteligentes”, en contraste con los bancos, que dependen de estructuras más complejas y costosas.

Sin embargo, esta eficiencia tiene límites. El propio informe advierte que, si bien el modelo reduce fricciones, lo hace “limitando la flexibilidad del crédito mediante sobrecolateralización y liquidaciones basadas en reglas”, lo que restringe su uso en comparación con el sistema financiero tradicional.

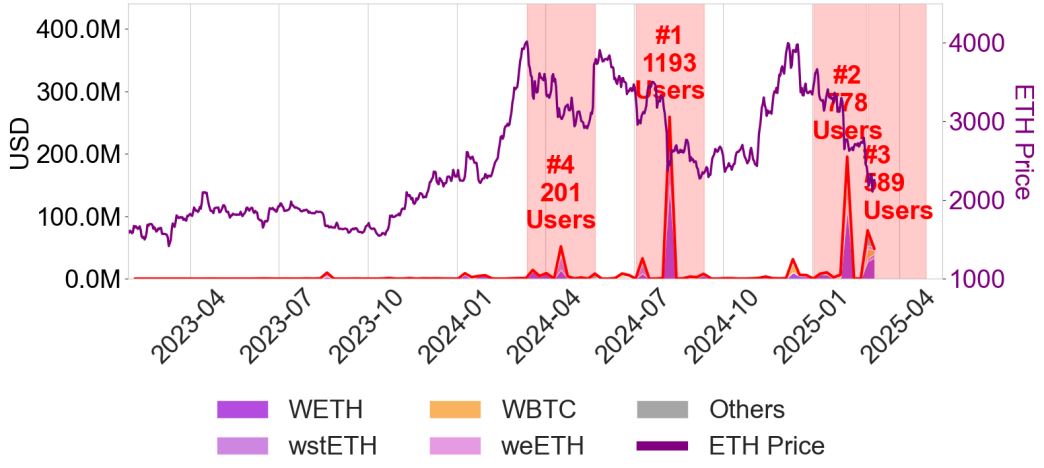

El segundo gráfico permite entender el principal riesgo del sistema. En la visualización, la línea roja representa el volumen total liquidado en dólares, mientras que las áreas de colores debajo corresponden a los principales activos involucrados en esas liquidaciones (como ether (ETH) y versiones envueltas de bitcoin). La línea violeta, por su parte, refleja el precio de la criptomoneda nativa de Ethereum.

Lo que muestra el gráfico es que las liquidaciones no ocurren de forma uniforme, sino en picos concentrados. Estos eventos coinciden con caídas bruscas en el precio de los activos utilizados como garantía, lo que activa automáticamente la venta de posiciones para cubrir los préstamos.

El documento señala que “las liquidaciones ocurren en ráfagas concentradas, impulsadas por caídas pronunciadas en los precios del colateral”, lo que evidencia la sensibilidad del sistema a los movimientos del mercado.

En estos escenarios, el sistema ejecuta ventas automáticas de posiciones para cubrir los préstamos. Esto protege a los prestamistas, pero puede generar pérdidas significativas para los prestatarios.

De hecho, el informe estima que “las pérdidas realizadas, incluyendo penalizaciones y oportunidades perdidas, pueden alcanzar entre el 10% y el 30% del valor liquidado”.

Un modelo viable, pero limitado

El análisis del Banco de Canadá deja una conclusión clara: los sistemas de préstamos sin intermediarios pueden funcionar, pero bajo condiciones específicas.

Por un lado, ofrecen ventajas como transparencia, automatización y eliminación del riesgo de impago. Por otro, presentan limitaciones importantes. Entre ellas, el informe destaca la “subutilización persistente del capital”, la dependencia de activos volátiles como garantía y la exposición a liquidaciones abruptas en contextos de volatilidad.

Además, advierte que prácticas como el apalancamiento recursivo pueden amplificar los movimientos del mercado y generar fragilidad dentro del sistema.

En este contexto, el organismo sugiere que futuras evoluciones podrían incluir la tokenización de activos del mundo real (RWA, por sus siglas en inglés) o el desarrollo de sistemas de identidad digital que permitan mejorar la evaluación del riesgo sin abandonar completamente la lógica descentralizada.

Por ahora, la conclusión es contundente: el crédito sin bancos ya es posible, pero su funcionamiento implica asumir nuevas reglas, donde el riesgo no desaparece, sino que se transforma.