-

Los marcos jurídicos actuales son inadecuados para emitir CBDC al público.

-

El organismo internacional cree que es necesaria una reforma de la legislación monetaria.

¿Están los bancos centrales legalmente autorizados para emitir monedas digitales? En un intento por responder esta pregunta, el departamento legal del Fondo Monetario Internacional (FMI) publicó un documento en el que hace una revisión profunda de las disposiciones jurídicas financieras existentes. En ese sentido, llega a la conclusión de que se requiere una reforma de las leyes para que las monedas digitales de bancos centrales (CBDC) puedan adquirir status como dinero de curso legal.

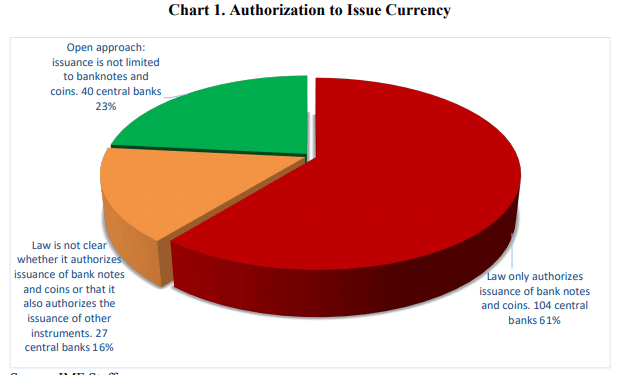

En el informe, los asesores del FMI señalan que la emisión de CBDC debe basarse en una base jurídica sólida que vaya en correspondencia con la ley del banco central. Aunque, en muchos casos, esta ley sólo autoriza la emisión de monedas en forma de papel o plástico. Nada está legalmente respaldado en forma digital, lo cual representa un desafío.

Sin embargo, el documento plantea una vía: “en cualquier caso, esta falta de base jurídica puede remediarse mediante enmiendas a la ley del banco central”. No obstante, aclara que incluso si la emisión de CBDC goza de una sólida base jurídica en virtud de la ley de banco central, su status bajo la ley monetaria seguirá “planteando muchas cuestiones complejas”. Sobre todo, porque las monedas digitales no representan una nueva unidad monetaria y solo se les puede considerar como una forma de pago expresada en monedas, según señala el informe.

Para identificar y atender las complejidades, los autores del documento recomiendan a las autoridades gubernamentales proceder con cautela si deciden introducir las CBDC como métodos de pago en sus países. Creen que es preciso una revisión exhaustiva de la ley monetaria, la del banco central y de otras disposiciones jurídicas para que sus desarrollos se ajusten a los aspectos jurídicos.

¿Qué dice el FMI sobre los atributos de las CBDC?

Los asesores legales del FMI señalan en su informe que el tratamiento legal de las CBDC está en consonancia con las características de su diseño. En este sentido, dicen que las monedas digitales basadas en tokens pueden considerarse como una nueva forma de dinero digital, mientras que las basadas en cuentas no lo son, sino que representan la forma digital de dinero contable, que son los saldos registrados en las cuentas de los acreedores. Un ejemplo que ilustraría esta diferencia sería una moneda digital basada en un token como bitcoin que no requiere la identificación de quien procesa el pago, mientras que las basadas en cuentas bancarias están vinculadas directamente a la identidad del usuario.

El documento se refiere a las CBDC que utilizan un token basado en blockchain para representar la forma digital de la moneda fíat de una nación. La distinción que hacen los autores es que un sistema basado en cuentas requiere verificar la identidad del pagador, mientras que un sistema basado en tokens requiere verificar la validez del activo utilizado para pagar.

En todo caso, bajo la ley actual, las CBDC basadas en tokens no califican como monedas en la mayoría de los países, ya que, hasta ahora, esta categoría legal se reserva para el dinero fíat, lo que añade dificultades para los países que se plantean la emisión de las monedas digitales respaldadas por blockchains.

En todo caso, los analistas esperan que los países y sus bancos centrales logren resolver muchas de estas dificultades, las cuales relacionan con que las CBDC basadas en tokens puedan estar al alcance de las distintas capas de la población. También se espera que puedan adquirir los mismos privilegios del derecho privado que tienen las monedas de curso legal y además puedan proporcionar protección penal contra la falsificación electrónica.

Aun así, el documento señala que “incluso si las CBDC basadas en tokens fueran etiquetadas legislativamente como “moneda”, es dudoso que puedan disfrutar plenamente del mismo status legal privilegiado que tienen las monedas en el sistema legal más amplio. Esto no es problemático per se, pues en muchos países, el dinero de la libreta bancaria es el medio más utilizado a pesar de que legalmente no califica como moneda”.

El documento considera las leyes privadas como un tema demasiado grande para cubrirlo por completo. Sin embargo, dice que es muy importante considerar si una CBDC basada en tokens se puede prestar a un banco o, en otras palabras, depositar. Porque si no puede, está fuera del sistema financiero. Por tanto, es necesario considerar qué privilegios tiene en virtud del derecho privado.

Mientras los bancos centrales exploran las oportunidades que ofrecen las monedas digitales y los sistemas basados en blockchains, otros organismos internacionales también han venido publicando sus informes. En este sentido, CriptoNoticias informó recientemente sobre la difusión de un documento por parte del Banco de Pagos Internacionales (BIS). En este, el BIS analiza el surgimiento de proyectos como Libra de Facebook, y de otras stablecoins globales y sobre ello señala que es momento que los reguladores reinventen las posibilidades de monitorear y supervisar la emisión y circulación de este tipo de criptomonedas.