-

Una criptomoneda global cambiaría la política internacional y le quitaría poder a bancos centrales.

-

Bitcoin se ha desempeñado mejor que el oro gracias a su alto nivel de liquidez.

¿Pueden las criptomonedas como bitcoin arruinar a un banco central? “La respuesta es sí”, escribió Perpalo Benigno, profesor de economía de la Libera Università Internazionale degli Studi Sociali de Roma, en un artículo publicado el 26 de abril de 2019.

El 19 de agosto de 2019, Benigno y otros dos economistas, Linda M. Schilling y Harald Uhlig, publicaron un artículo que ampliaba esta breve respuesta, titulado Criptomonedas, competencia monetaria y la trinidad imposible, intentando demostrar matemáticamente que es cierto.

Si tomamos en cuenta un rango de ideas sobre economía —desde el trabajo previo de los autores hasta Fredrick Hayek, el renombrado pensador de la Escuela Austriaca de Economía, y el ganador del premio Nobel Paul Krugman— el documento aplica la investigación de Bitcoin a los estándares económicos de la política monetaria internacional, con el objetivo final de examinar cómo los fondos emitidos fuera de los gobiernos (incluyendo la criptomoneda verdaderamente descentralizada, como bitcoin, y las criptomonedas emitidas centralmente como libra de Facebook) impactarían las monedas tradicionales.

A través de una serie de cálculos parecidos a los de una teoría de cuerdas, el articulo destaca una pregunta general sobre la que bitcoiners, expertos de los medios de comunicación y los economistas han especulado durante años: ¿qué significa la introducción de las criptomonedas para las economías de los bancos centrales del mundo? El enfoque de este artículo está en línea con un artículo similar recientemente cubierto por Bitcoin Magazine, con una perspectiva más bien predictiva de las características que requeriría una verdadera «criptomoneda global”.

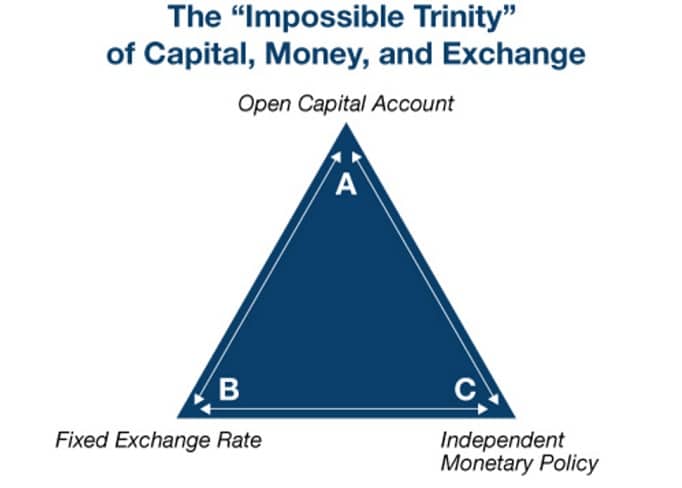

En esencia, los investigadores argumentan que la presencia de criptomonedas globales hace que la trinidad imposible —un concepto económico internacional que argumenta que no es posible mantener un tipo de cambio fijo, un movimiento de capital libre de controles y una política monetaria independiente— sea de hecho menos posible.

Motivación y método

Aunque los autores sostienen que las monedas globales no son un fenómeno nuevo (por ejemplo, «el dólar español en los siglos XVII y XVIII, el oro durante el periodo del patrón oro y el dólar estadounidense desde entonces»), las criptomonedas son un fenómeno nuevo porque buscan convertirse en un medio de pago. Con niveles uniformes de liquidez, es decir, usabilidad y aceptación, esto los pondrá en competencia directa con las monedas nacionales con fines de transacción.

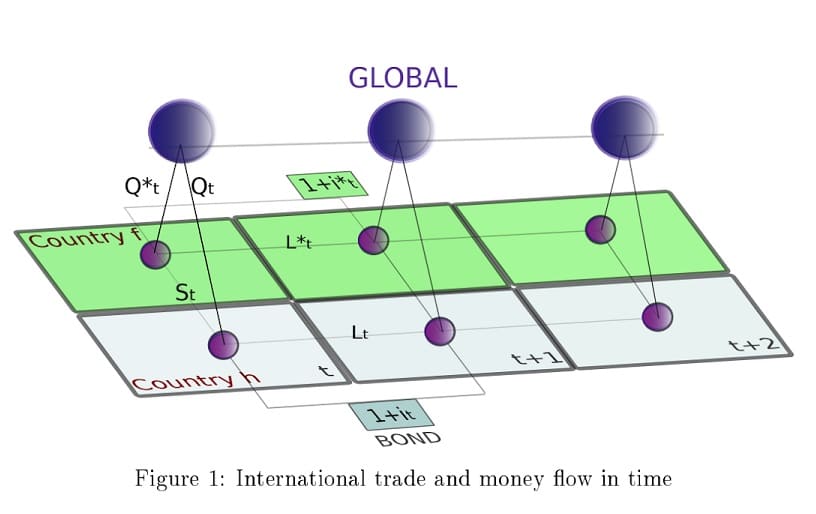

Bajo estas suposiciones, la investigación analiza una «economía de dos países con un hogar, una moneda extranjera y una criptomoneda global». El documento también asume que la mencionada criptomoneda global se utiliza en ambos países, que los mercados para cada moneda están completos y que los “servicios de liquidez de cada moneda se prestan inmediatamente”.

Basado en enfoques estándar de política económica, el modelo muestra que, eventualmente, la criptomoneda global igualaría las tasas de interés, y el tipo de cambio entre la moneda nacional y la extranjera se convertiría en un «martingala ajustada al riesgo”, que significa que sería predecible.

Debido a que se utiliza en ambos países, este fenómeno económico provendría de la criptomoneda global que crearía una especie de atadura entre todas las monedas nacionales y extranjeras, algo que los autores llaman una “Sincronización de Políticas Monetarias de Criptomonedas Forzadas (CEMPS)”.

Según el documento, una vez que se produzca esta sincronización, a los bancos centrales les resultaría extremadamente difícil recuperar una política monetaria independiente; aquí es donde, según los investigadores, la trinidad imposible se hace más imposible.

La trinidad imposible es un argumento que sugiere que si manejas un banco central tienes tres opciones:

- Establecer un tipo cambio fijo (por ejemplo, la libra y el dólar se vincularon varias veces a lo largo del siglo XX; y en 2018, Irán estableció un tipo de cambio fijo de 42.000 riales al dólar).

- Permitir que el capital fluya libremente sin un tipo de cambio.

- Crear una política monetaria independiente.

El truco detrás de la trinidad imposible es que sólo se puede lograr un lado del triángulo en un momento dado. Una vez que una criptomoneda global entra en juego, bitcoin u otra cosa, la moneda de cada país individual debe competir con la criptomoneda global dentro de su propio mercado financiero. Tal y como afirma el documento, “esto demuestra que los tipos de interés nominales deben ser iguales y que el tipo de cambio debe ser ajustado al riesgo”.

La única manera de que un banco central haga que su moneda nacional sea más atractiva que la criptomoneda global, eso que en el documento de la investigación se describe como una “escotilla de escape”, termina en una carrera hacia el fondo. Teóricamente, un país tendría que bajar la tasa de interés de su propia moneda para reducir el costo de mantener esa moneda y hacerla más atractiva que la criptomoneda mundial como medio de pago.

«Sin embargo, esta escotilla de escape no es particularmente atractiva», afirman los autores. «Los tipos de interés nominales sólo pueden reducirse a cero. Además, una carrera de ratas entre los dos bancos centrales podría eventualmente forzar a ambos a mantenerse en el límite inferior a cero para siempre o a tasas de interés bastante bajas».

Este resultado podría provocar espirales deflacionarias, daños macroeconómicos o un posible abandono de la moneda nacional en favor de la criptomoneda mundial. La preocupación es que estos peligros percibidos limitarían aún más la capacidad de maniobra de un banco central para estabilizar su economía.

Bitcoin y la Ley de Gresham

Para que este escenario se desarrolle, la criptomoneda global tendría que proporcionar servicios de liquidez que pudieran prestarse inmediatamente. Si decidimos que bitcoin es esta criptomoneda global, entonces tendría que convertirse en un método alternativo de pago satisfactorio que pueda competir con la moneda nacional de cada país. Aunque tiene la mayor capitalización de mercado de todas las criptomonedas, el nivel de escala y adopción de bitcoin por parte de usuarios y comerciantes no está ni mucho menos cerca de donde debe estar.

Sin embargo, bitcoin comparte similitudes con el oro, lo que posiblemente sea lo más parecido a una moneda global que existe hoy en día. El oro no se considera una moneda de curso legal en los Estados Unidos, sin embargo, la gente lo ha atesorado durante siglos. El efecto de que los inversionistas mantengan un activo mientras utilizan otro como medio de intercambio se conoce como la Ley de Gresham. En resumen, la Ley de Gresham establece que el dinero malo expulsa de circulación al mejor dinero.

Pero la ley de Gresham sólo se aplica cuando dos formas de dinero en circulación son aceptadas por ley como valor nominal similar. A pesar de que la Ley de Gresham no se aplica para bitcoin porque su valor no está dictado por ningún estado, el artículo argumenta que algo parecido a esto se produciría dentro de un país donde se utiliza tanto una criptomoneda global como una moneda nacional.

En este caso, se podría suponer que el estado impondría alguna ley. A nivel macro, esta ley confirma la conclusión del trabajo de investigación de que, cuando la criptomoneda global represente el dinero “bueno”, una moneda nacional se convertirá en el dinero “malo”. Además, la Ley de Gresham también reforzaría y aumentaría la retención de valor como el mismo tipo de comportamiento de acumulación de buen dinero, pero en ese escenario, con bitcoin.

But they're not buying coffee with it so it can't really be money. https://t.co/VssEOeBGJE

— Nick Szabo (@NickSzabo4) August 27, 2019

Mientras que la mayoría de los economistas argumentaría que es demasiado pronto para comparar verdaderamente bitcoin y el oro, en su primera década de existencia, la criptomoneda ha funcionado mucho mejor que el oro. El documento explica esto asumiendo que la criptomoneda global requeriría niveles mucho más altos de liquidez que el oro. Y bitcoin ofrece niveles mucho más altos de liquidez para las transacciones transfronterizas.

¿No es la moneda naranja?

Por supuesto, otras criptomonedas podrían convertirse en la “criptomoneda global” definida en este documento. Sin embargo, una criptomoneda respaldada por el gobierno no funcionaría realmente dentro de este modelo por las siguientes razones:

- Los autores del documento asumen que esta criptomoneda global sería aceptada en todo el mundo y esto parecería imposible a menos que el mundo cambiara drásticamente.

- Una criptomoneda respaldada por el gobierno no demostraría las mismas propiedades de almacenamiento de valor que tiene el oro y bitcoin, lo que significa que las criptomonedas respaldadas por el gobierno tendrían presumiblemente niveles mucho más bajos de liquidez en las transacciones transfronterizas que las de bitcoin, en particular cuando se trata de bancos centrales.

Las únicas otras criptomonedas que podrían cumplir los requisitos tendrían que ser emitidas en forma privada. Aunque la capitalización de mercado de bitcoin empequeñece a todas las demás criptomonedas existentes, libra de Facebook es nombrada como parte de la motivación del documento. Debido a que Facebook no es una nación, libra no es menos dinero privado que bitcoin, en este contexto.

«Diez años después de la introducción de Bitcoin, Facebook pretende lanzar libra, diseñada para atraer a sus más de 2.000 millones de miembros en todo el mundo”, según el documento. «Otras compañías no se quedan atrás. Mientras que otros medios de pago han sido utilizados en todo el mundo antes, la facilidad de uso y alcance de estas nuevas criptomonedas están a punto de crear monedas globales de una calidad totalmente diferente».

Además, el respaldo de libra como una cesta de criptomonedas indica que podría presentar más presión que bitcoin sobre las divisas respaldadas por los gobiernos, porque puede competir por su diseño como un activo respaldado.

El documento explica esto al indicar que la misma competencia monetaria se intensificaría si la criptomoneda global está respaldada por activos. Esto significa que la criptomoneda global podría crear bonos dentro de sus servicios de liquidez, “combinando así tanto las ventajas de los servicios de liquidez del dinero como los pagos de intereses de los bonos”.

Se ha indicado que libra tendrá ambas características. Aunque bitcoin no está respaldada por ningún otro activo, ya se han lanzado bonos basados en bitcoin en el pasado.

Si va a haber una criptomoneda global que realmente perturbe las economías de los bancos centrales del mundo, quizás la pregunta más importante que queda sin respuesta en el documento es si la criptomoneda global estaría respaldada por activos o no. De cualquier manera, el documento está seguro de que la política internacional cambiará y los bancos centrales perderán el control.

Versión traducida del artículo publicado en Bitcoin Magazine.