-

Parte de las comisiones en ether que usuarios pagan en sus transacciones se queman.

-

La adopción de las redes de segunda capa de Ethereum afecta a la demanda de ether.

Mientras la comunidad de Ethereum (ETH) enfrenta algunos debates internos sobre la estructura de la Fundación Ethereum (EF) y cuestionamientos sobre un exceso de dependencia de las redes de segunda capa (L2), otra dificultad crece desde hace tiempo para la red, especialmente para su token nativo, ether.

Y es que, desde abril de 2024 hasta la actualidad, la cantidad de ETH que se agregan al mercado mediante el staking de Ethereum está superando al ritmo de quema, poniendo en jaque la narrativa de la criptomoneda como “ultrasound money”.

Uno de los impulsores del concepto “ultrasound money” fue Justin Drake, un investigador de la Fundación Ethereum. La comunidad de esa red popularizó la expresión para comparar al ether (ETH) con Bitcoin (BTC), moneda a la cual se la vinculó con el apodo “sound money” (dinero sólido) por su oferta limitada de 21 millones de BTC y su característica deflacionaria.

El concepto ligado a Ethereum cobró fuerza en el pasado a través de dos eventos independientes que apostaron a sumergir a esta cadena en una política monetaria deflacionaria: la actualización The Merge y la Propuesta de Mejora de Ethereum 1559 (EIP-1559).

The Merge y EIP-1559 promovieron la deflación en el pasado

La implementación de The Merge en septiembre de 2022 en Ethereum marcó un punto de inflexión en la emisión y quema de ETH, ya que al reemplazar el mecanismo de consenso de Prueba de Trabajo (PoW) por el de Prueba de Participación (PoS), la red apostó a disminuir la cantidad de ETH emitidos como recompensa a los validadores.

Por otro lado, en agosto de 2021, con la actualización «London», se introdujo la EIP-1559. Esta propuesta reformó el mecanismo de tarifas al introducir un modelo donde parte de las comisiones base (base fee) se queman de forma permanente, y los validadores pueden recibir una propina (tip fee) por priorizar transacciones. Además de buscar mayor predictibilidad en los costos de transacción, la EIP-1559 abrió la puerta a un suministro potencialmente deflacionario.

En efecto, el cambio del algoritmo de consenso, combinado con la quema introducida por la EIP-1559, contribuyó a una reducción del suministro total de ether en el período post-Merge.

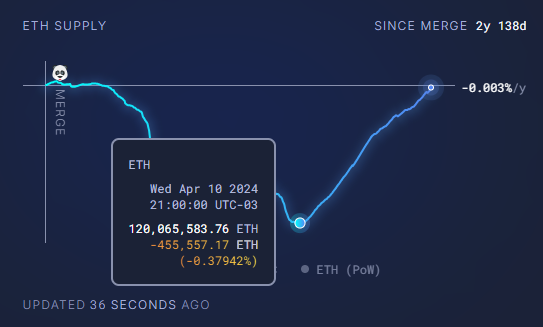

En el siguiente gráfico, proporcionado por el sitio Ultrasound Money, se observa la evolución del suministro de ETH desde la actualización The Merge hasta la actualidad. En los primeros meses tras la implementación, la emisión aún superaba la quema, manteniendo a Ethereum en un período de leve inflación. Sin embargo, a partir de enero de 2024, la quema de ether comenzó a superar la emisión, llevando a la red a una fase deflacionaria en la que se retiraba más ETH del mercado del que se generaba.

Las cifras actuales extraídas del sitio Ultrasound Money muestran que entre los ETH quemados y los emitidos por el staking, hay una reducción neta de casi -9.000 ETH en su suministro. Ese dato representa una disminución del suministro de aproximadamente un -0.003% anual.

No obstante, aunque en la actualidad la quema de ETH aún supera levemente la emisión, desde abril de 2024 el suministro total aumentó sostenidamente en desmedro de la quema de ether. Esto sugiere un cambio en la dinámica económica de la red, donde la demanda de transacciones en la capa principal ha disminuido, afectando la cantidad de ETH quemado. Mientras, la emisión por staking se mantiene constante.

Entonces… ¿Ethereum es actualmente deflacionario?

Por los datos actuales, la respuesta debería ser “sí”: Ethereum es actualmente deflacionario, ya que la quema es mayor a la emisión. No obstante, lo es en una magnitud inmensamente menor que en períodos previos (post- Merge). Tanto así que, si la tendencia en el aumento del suministro de ether continúa, Ethereum podría entrar en un período inflacionario en el futuro cercano.

El problema radica en que el sistema de quema provisto por la EIP-1559 depende directamente de la demanda de ether y la actividad on-chain en la red principal de Ethereum. Si la actividad cae, hay menos usuarios pagando tarifas, por lo tanto, menos ether son quemados mientras la emisión por staking incrementa el suministro.

En este sentido, un factor, entre otros, que perjudicó la demanda de ether fue la creciente adopción de redes de segunda capa (L2) de Ethereum. Que más usuarios salgan de la red principal de Ethereum produjo que parte del tráfico que antes impulsaba la quema en la capa 1, se desviara hacia las L2.

CriptoNoticias notificó que, en coincidencia con los meses en que disminuía la quema de ether en 2024, métricas on-chain de las L2 como rendimiento, cantidad de transacciones y cuentas activas crecían. En la actualidad ese crecimiento, aunque a menor ritmo, persiste.

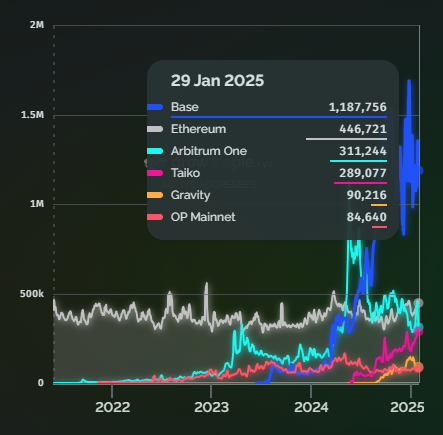

Por ejemplo, al 29 de enero de 2025, las redes Base y Arbitrum reúnen casi 1.2 millones y 311.000 cuentas activas, respectivamente, mientras que Ethereum cuenta con casi 450.000, conforme a datos de Grow the Pie.

En otras palabras, entre las dos L2 más operadas del ecosistema Ethereum, le estarían “robando” más de 1.5 millones de usuarios a la cadena principal.

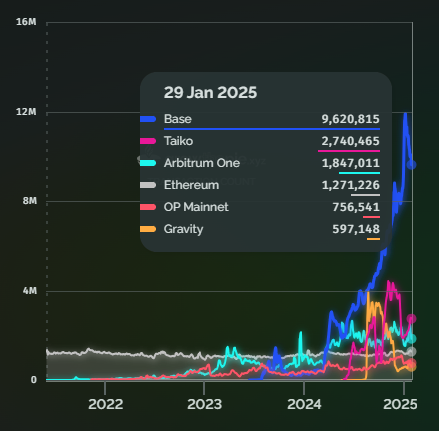

Revisando la cantidad de transacciones en Ethereum y algunas de sus L2, la diferencia es aún más amplia en favor de estas últimas:

En consecuencia, la deflación de Ethereum no está garantizada a menos que la actividad de la capa principal se mantenga lo suficientemente elevada para que la quema supere el ETH emitido de forma constante.

¿Cómo impactó en el precio de ETH el aumento de su suministro?

Previsiblemente, el aumento del suministro de ether, que equivale a una baja demanda en Ethereum, llevó a que el precio de ETH experimentara una tendencia bajista desde abril hasta principio de noviembre de 2024.

Mientras en marzo de 2024 cotizaba alrededor de los 4.000 dólares, luego cayó hasta tocar su punto más bajo en agosto de ese año, a la zona de los 2.100 dólares, según datos de TradingView.

Así, mientras el precio de ether no termina de romper al alza, el incremento de su suministro total pone en duda la narrativa de Ethereum como «ultrasound money«, dado que la reducción de la oferta ya no es tan pronunciada como lo fue en los primeros meses posteriores a The Merge.

El problema del suministro actual en Ethereum podría profundizar, o una de las causas más importantes, la crisis interna que atraviesa el ecosistema de esta cadena producto de álgidos debates.