-

La propuesta fiscal busca recaudar 26 billones, generando debate sobre su efecto real.

-

El proyecto pasa ahora a su discusión en el Congreso de la República.

La reforma tributaria propuesta por el Gobierno de Gustavo Petro lanza una estocada directa al corazón del ecosistema de las criptomonedas en Colombia, al plantear una modificación crucial del Estatuto Tributario que gravaría con IVA las transferencias de criptoactivos. Esta movida legislativa, que busca inyectar 26 billones de pesos al presupuesto nacional para 2026, enciende las alarmas de anañistas, quienes advierten sobre un duro golpe para los estratos bajos y medios.

La iniciativa modifica el Estatuto Tributario para definir los activos digitales como “una representación digital e intangible de un derecho susceptible de valoración” y, de ser aprobado, establecería que los exchanges de criptomonedas tendrán que reportar operaciones que superen los 1400 unidades de valor tributario (UVT).

Esto significa que el proyecto de reforma obligaría a los exchanges a reportar a la Dirección de Impuestos y Aduanas Nacionales (DIAN) todas las operaciones de un usuario que superen los 60 millones pesos (1.500 dólares) en un año gravable.

La reforma tributaria impone, además, una sanción del 15% sobre el valor de las criptomonedas omitido en declaraciones de renta anteriores que los contribuyentes decidan incluir en un proceso de normalización tributaria, como se detalla en reportes. El proyecto pasa ahora a su discusión en el Congreso de la República.

Así la reforma tributaria pone la mirada en las criptomonedas:

- IVA a las criptomonedas: La reforma impone un IVA a las transferencias de activos digitales, definiéndolos como representaciones intangibles con valor.

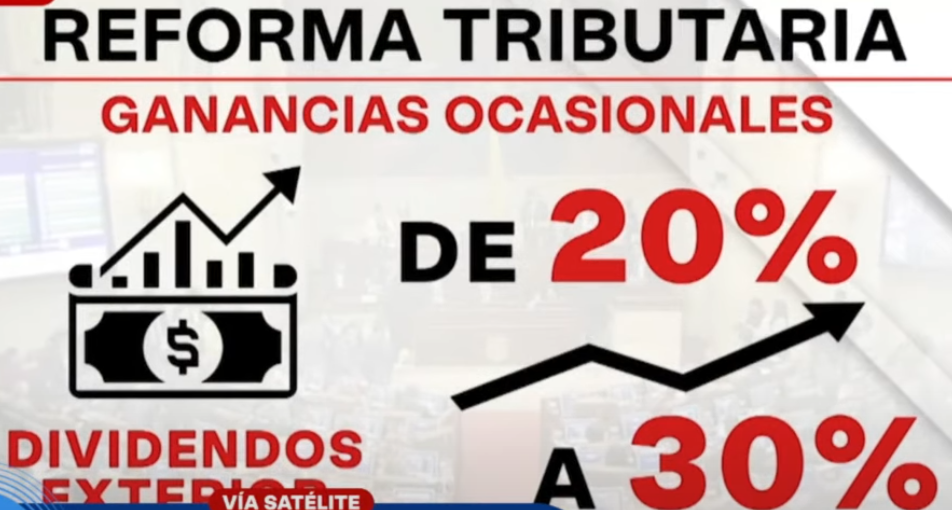

- Ganancia Ocasional al 30%: Operaciones de enajenación de activos mantenidos por más de cuatro años enfrentarían una tasa del 30% en ganancias ocasionales.

- Sanciones por Omisión: Se establece una sanción del 15% para bitcoin y criptomonedas no declarados previamente.

- Reporte Obligatorio: Los exchanges deberán reportar transacciones superiores a 1400 UVT.

- Impuesto de Normalización Tributaria (Art. 87-91): Crea un impuesto complementario del 15% para activos omitidos o pasivos inexistentes al 1 de enero de 2026. Define la base gravable y aplica a fundaciones y fideicomisos extranjeros. Con ello, el gobierno busca combatir la evasión fiscal y la ocultación de activos por parte de contribuyentes colombianos que han utilizado estas estructuras para mantener bienes fuera del alcance de la tributación nacional.

La reforma tribuitaria genera debate en Colombia

La representante a la Cámara Edna Tamara defiende la reforma como una «ley de financiamiento» vital para equilibrar el déficit fiscal y sostener propuestas sociales, asegurando que protege a las clases baja y media. Sin embargo, el exdirector de la DIAN, Lisandro Junco, contraataca afirmando que el impacto golpeará a tales estratos, a través de incrementos en gasolina y servicios públicos.

Por otro lado, la senadora Angélica Lozano ha encendido las alarmas al identificar lo que ella llama una serie de «perlas» en la reforma tributaria que, de ser aprobadas, impactarían severamente el día a día de los colombianos. Entre los puntos más polémicos, destaca la imposición del IVA a las cuotas de administración de propiedades horizontales, lo que elevaría significativamente el costo de vivir en conjuntos residenciales.

Como lo advierte Lozano, la reforma también golpea directamente a miles de familias al anular la deducción de renta por personas dependientes y afecta el ahorro de los ciudadanos con un nuevo gravamen a los Certificados de Depósito a Término (CDT). La compra-venta de inmuebles no se salva, pues propiedades que superen los 213 millones de pesos enfrentarían un nuevo impuesto, complicando la situación de quienes ven en la vivienda una forma de complementar su pensión.

Este panorama de férreas medidas tributarias se alinea con advertencias previas que ya resonaban desde junio. Como fue reportado por CriptoNoticias, en ese momento, la DIAN anunció su intención de «meter en cintura a la industria de Bitcoin» en Colombia.

Luis Eduardo Llinás, director encargado de la DIAN para entonces, ya adelantaba la preparación de una nueva normativa que apuntaría directamente a wallets, exchanges y proveedores de servicios de criptomonedas, así como a las apuestas en línea. Su objetivo, explicó Llinás, no era crear más impuestos, sino optimizar los mecanismos existentes para que sectores que «tributan poco o nada» contribuyan de forma proporcional.

La DIAN identificó «movimientos millonarios» sin la debida regulación y, ante los intentos fallidos de leyes específicas, consideraba incluso la emisión de decretos para abordar esta laguna fiscal.

Las declaraciones de Llinás se dieron en un contexto donde la Contraloría General de la República, a través de Carlos Hernán Rodríguez Becerra, ya cuestionaba las «dificultades y falencias» de la DIAN en la supervisión del sector de las criptomonedas, realizando incluso un rastreo de movimientos financieros con estos activos.

Aunque Colombia exige la declaración de operaciones con criptomonedas desde hace cuatro años, la actual reforma tributaria representa un paso drástico hacia la consolidación y fortalecimiento de un control fiscal ineludible, buscando cerrar cualquier brecha que hasta ahora permitiera a este dinámico sector operar con una tributación mínima.

La integración de los criptoactivos en esta ambiciosa reforma sella la determinación del gobierno de abarcar cada rincón de la economía digital, asegurando que ningún colombiano quede exento de su alcance fiscal.