-

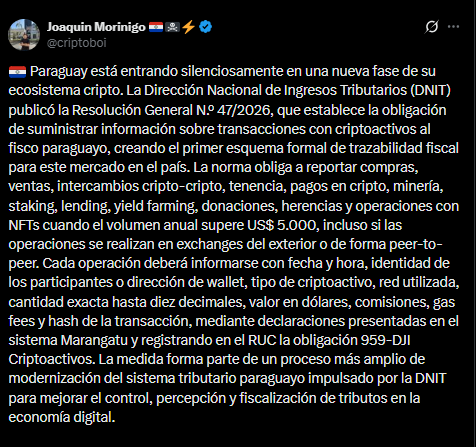

La agencia tributaria exigirá datos sensibles como direcciones de wallets y hash de la transacción.

-

La fiscalización alcanzará a donaciones, herencias y NFT que superen los 5.000 dólares anuales.

Paraguay, a través de la Dirección Nacional de Ingresos Tributarios (DNIT), está endureciendo el control fiscal sobre bitcoin (BTC) y criptomonedas en plena transformación de su mercado financiero. El país suramericano está formalizando un nuevo marco de vigilancia para las operaciones con activos digitales al publicar la Resolución General N° 47/26, este 11 de marzo de 2026.

El documento aclara que el organismo ahora impone a las plataformas y administradores la obligación de reportar detalladamente cada transacción realizada por sus usuarios. La medida busca integrar bitcoin y otros activos digitales a la base recaudatoria del país.

La resolución exige a los sujetos obligados presentar declaraciones juradas con datos técnicos exhaustivos, incluyendo direcciones de monederos (wallets), redes utilizadas e incluso el hash de cada operación.

Si bien la administración defiende la medida como un paso necesario para reducir la opacidad y fiscalizar una actividad económica al alza, el requerimiento de datos sensibles causa debates iniciales sobre el alcance de la vigilancia estatal y el derecho a la privacidad financiera en entornos descentralizados.

Sin embargo, la medida se enmarca en el cumplimiento de las recomendaciones del Grupo de Acción Financiera Internacional (GAFI), que desde 2019 exige a los países regular los criptoactivos como parte de la lucha contra el lavado de activos y el financiamiento del terrorismo.

En sus actualizaciones de 2025 y febrero de 2026, reportadas por CriptoNoticias, el GAFI destaca la necesidad de mayor transparencia en transacciones con activos digitales, incluyendo reportes detallados y mitigación de riesgos en proveedores de servicios y wallets no custodiadas. Así que, Paraguay, como miembro de GAFILAT, avanza en esta línea para fortalecer su sistema antilavado de dinero y evitar mayores escrutinios internacionales.

Esta fiscalización transversal se produce en un momento de transición legal para el país, bajo los efectos de la Ley N° 7572/2025 del Mercado de Valores y Productos. Aunque es fundamental distinguir que, mientras la Superintendencia de Valores (SIV) supervisa específicamente los activos tokenizados que representan derechos de crédito o propiedad, la nueva norma de la DNIT ejerce una vigilancia de carácter tributario que alcanza a todas las operaciones, incluyendo el uso de criptomonedas descentralizadas como medio de intercambio.

Ambición y carga administrativa con criptoactivos en Paraguay

El Gobierno paraguayo aspira a profesionalizar un mercado de capitales cuya participación en el PIB nacional se disparó del 1% al 15% en la última década. «Durante el 2026 se completará la primera generación de reglamentos habilitantes y se avanzará en innovación, como fondos privados y tokenización», señaló en noviembre de 2025 Rodrigo Ruiz, superintendente de Valores.

Sin embargo, comentarios en la comunidad de bitcoin plantean dudas sobre si la efectividad del marco legal dependerá de que la carga burocrática y el escrutinio fiscal no terminen desincentivando la adopción tecnológica que la norma busca promover.

Por otro lado, el gobierno paraguayo también se alista para minar Bitcoin con 30.000 equipos incautados, al tiempo que pone especial énfasis a la tokenización de activos reales (RWA) en los sectores agroindustrial e inmobiliario. Su objetivo declarado es atraer inversión extranjera y reducir costos de intermediación mediante el uso de contratos inteligentes, los cuales estarán ahora sujetos a auditorías obligatorias.

Para fortalecer la transparencia institucional de este proceso, se prevé completar este año la independencia funcional de la Caja de Valores de Paraguay (Cavapy), separando la custodia de activos de las funciones de negociación en bolsa.

Con este conjunto de medidas, Paraguay intenta equilibrar su ambición de convertirse en un nodo regional competitivo con la necesidad de establecer un control fiscal estricto. El éxito de su modelo reside en su capacidad para ofrecer seguridad jurídica a los inversores institucionales sin desplazar las operaciones de los usuarios minoristas hacia canales no supervisados por el Estado.