-

El IRS exige la declaración de transacciones pequeñas de bitcoin según las normas vigentes.

-

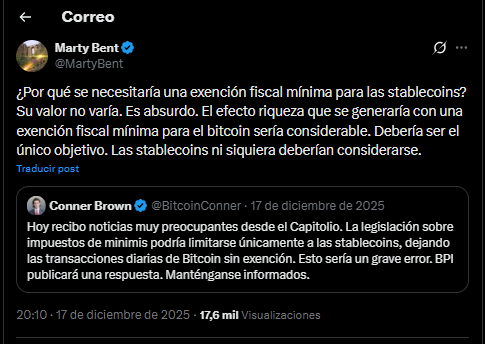

El Bitcoin Policy Institute pide que la exención de impuestos no se limite solo a stablecoins.

El Congreso de Estados Unidos analiza actualmente la aplicación de un principio de exención de «minimis» a bitcoin (BTC) y las criptomonedas, una medida que busca modificar un esquema tributario que hoy obliga a declarar incluso las compras más insignificantes, como la de un café.

En el ámbito legislativo, este concepto se refiere a un nivel de actividad financiera tan pequeño que el costo de supervisarlo por parte del Estado supera el beneficio real de la recaudación.

El Servicio de Impuestos Internos (IRS) clasifica actualmente a bitcoin como «propiedad». Debido a que su valor fluctúa constantemente frente al dólar, cada vez que se utiliza para un pago se produce técnicamente una venta de activos. Si el valor de la moneda digital subió desde el momento de su compra, el usuario genera una ganancia de capital sujeta a impuestos.

La exención de «minimis» que se está proponiendo establecería un límite, actualmente se analizan 300 dólares por operación, por debajo del cual no sería necesario calcular ni reportar estas variaciones. El objetivo es que las microtransacciones operen con una agilidad similar a la de las divisas extranjeras, que ya cuentan con un alivio tributario cuando se trata de cubrir gastos personales.

El debate ha cobrado relevancia este mes de marzo debido a la convergencia de tres factores. El primero de ellos es la saturación del sistema. Esto quiere decir que con la entrada en vigor de un nuevo formulario (el1099-DA), los intermediarios deben informar masivamente sobre las operaciones de los usuarios. Pero, sin un umbral mínimo, tanto el IRS como los contribuyentes enfrentan una saturación de reportes por transacciones de unos pocos dólares.

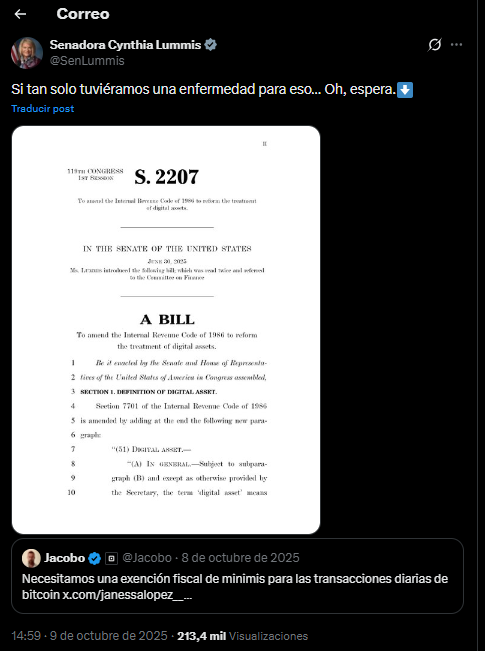

El segundo factor es el avance en las cifras, lo cual se refiere a la propuesta de la senadora Cynthia Lummis, quien confirmó, el 4 de marzo de 2026, que «el número que se está analizando es de aproximadamente 300 dólares», señaló la legisladora a CNBC.

Adicionalmente está el tercer elemento que es el dilema de la inclusión. Esto debido a la división que existe sobre si el beneficio de los «minimis» debe ser exclusivo para las stablecoins o si realmente se debe incluir a bitcoin.

El dilema: ¿bitcoin o solo stablecoins para exención?

El Bitcoin Policy Institute argumenta que excluir a la red principal limitaría la innovación, pero también hay propuestas bipartidistas como la de los representantes Miller y Horsford quienes sugieren un umbral de 200 dólares limitado a operaciones con stablecoins reguladas.

Para el ciudadano común, esta medida eliminaría la engorrosa tarea de rastrear el valor original de cada fracción de bitcoin utilizada en sus compras. Al suprimir este cálculo contable en cada pago, se elimina una de las principales barreras que hoy impiden que las criptomonedas se utilicen con la misma sencillez que el dinero en efectivo.

No obstante, la propuesta enfrenta el escrutinio de sectores que advierten sobre posibles riesgos de elusión fiscal si los umbrales se fijan demasiado altos. El Comité Conjunto de Tributación, sin embargo, ha señalado que la simplificación administrativa podría compensar cualquier pérdida menor en la recaudación.

De tal manera que mientras el Congreso delibera, la «letra pequeña» del código tributario sigue siendo el principal obstáculo para el uso cotidiano de bitcoin y criptomonedas en Estados Unidos.

En América Latina, la situación es similar pero con matices legales distintos. En la mayoría de los países de la región, el uso de bitcoin para compras pequeñas genera la misma fricción administrativa. Es decir, al ser considerado un activo o «bien incorporal» en lugar de moneda, cada transacción obliga al usuario a calcular la diferencia de precio entre el momento de la compra del activo y su uso en el comercio.

En países como México o Colombia, la ausencia de un umbral de minimis significa que, técnicamente, incluso el pago de un servicio mínimo debería registrarse como una enajenación de bienes sujeta a impuestos.

Solo en casos excepcionales como El Salvador, donde el activo inicialmente fue considerado como moneda de curso legal, estas trabas han sido eliminadas por completo del código tributario para fomentar la circulación diaria del activo, tal como lo ha reportado CriptoNoticias.