-

La presión política y partidista frena la ley clave para el sector de bitcoin y criptomonedas.

-

Desde la Casa Blanca señalan que las propuestas presentadas por demócratas resultan "indignantes".

En Reddit, los usuarios debaten sobre usar USD Coin (USDC) en Coinbase como cuenta de ahorro porque otorga el 4 o 5% de interés. Algunos lo plantean como alternativa para cubrir emergencias o combatir la inflación. Aunque advierten riesgos claros: «no inviertas lo que no puedas perder».

Para millones de estadounidenses, y ciudadanos de todo el mundo, los rendimientos, ofrecidos por las plataformas de Finanzas Descentralizadas (DeFi) o exchanges de criptomonedas, que oscilan entre un 4% y un 15%, son atractivos. Representan un colchón accesible y necesario para protegerse de la inflación y enfrentar emergencias inesperadas, dando acceso a oportunidades financieras que la banca tradicional raramente iguala.

No obstante, este rendimiento que resulta una alternativa atractiva para los usuarios, también ha encendido un conflicto económico, con la propuesta de ley de criptomonedas como detonante.

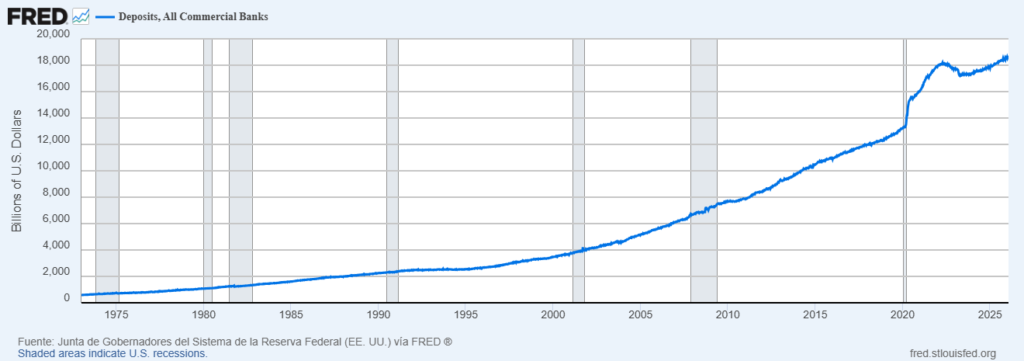

En un lado de esta contienda están los bancos, que custodian cerca de 18,61 billones de dólares en depósitos comerciales en EE. UU. (según datos de la Reserva Federal de enero de 2026).

Estos depósitos son su principal fuente de financiamiento barato, que invierten en bonos del Tesoro o en reservas en la FED para generar ganancias sustanciales. Esto, a través del margen de interés neto (la diferencia entre ingresos por préstamos/inversiones y gastos por intereses pagados a depositantes).

Al pagar rendimientos muy bajos (o nulos) en cuentas de ahorro tradicionales (a menudo 0,5%, comparado con los 4-15% en stablecoins), los bancos retienen una vasta diferencia como su ingreso principal.

Las stablecoins con rendimientos representan, por tanto, una amenaza directa a este modelo bancario. Podrían catalizar una fuga masiva de depósitos hacia activos que ofrecen retornos directos a los usuarios, erosionando la ventaja estructural de la banca y reduciendo su capacidad para otorgar préstamos locales, esenciales para hipotecas, así como para pequeñas y medianas empresas.

Ante este escenario, el influyente lobby bancario, liderado por la American Bankers Association (ABA), presiona con fuerza por la implementación de restricciones a las recompensas de las stablecoins, argumentando riesgos sistémicos para la economía.

El creciente poder de las criptoempresas

En el otro frente del conflicto, la industria de las criptomonedas defiende estos rendimientos o recompensas de las stablecoins, como un pilar fundamental para atraer usuarios y fomentar el crecimiento del ecosistema.

Brian Armstrong, CEO de Coinbase, ha sido explícito al afirmar que limitar estos rendimientos impediría a la industria competir eficazmente con los bancos tradicionales. En última instancia, frenaría el desarrollo del ecosistema de los activos digitales.

La profunda brecha entre ambas partes quedó patente en una tensa reunión en la Casa Blanca el 2 de febrero de 2026, donde representantes de la ABA, Coinbase, Circle y otras entidades debatieron durante horas sobre las recompensas de las stablecoins sin alcanzar ningún acuerdo, como lo informó CriptoNoticias.

Pero la industria de las criptomonedas no solo argumenta, también ha consolidado una influencia política significativa en Washington.

El Fairshake PAC, respaldado por gigantes como Coinbase, Ripple, a16z y ARK Invest, cerró 2025 con 193 millones de dólares destinados a impulsar a candidatos pro-bitcoin y criptomonedas en las elecciones intermedias de 2026. Su estrategia se centra en comités clave, como los de Agricultura y Banca. Buscan asegurar un marco regulatorio favorable.

Un conflicto que busca el control del sistema

Todo este impasse es el reflejo de un conflicto por el control del sistema financiero, vinculado directamente al debate sobre la Ley CLARITY. Un proyecto que busca clarificar roles regulatorios entre la Comisión de Bolsa y Valores (SEC) y La Comisión de Negociación de Futuros de Productos Básicos (CFTC).

En esta pugna, los bancos se aferran a su modelo tradicional, mientras la industria de criptomonedas busca abrir las puertas a la innovación y una competencia más directa. Sin un consenso, la regulación no se concretará, dejando a millones de usuarios cotidianos en un estado de incertidumbre constante sobre sus finanzas digitales.

A pesar de estas tensiones, el esfuerzo legislativo muestra avances recientes ya que el 4 de febrero de 2026 senadores demócratas se reunieron, en sesión a puerta cerrada, para retomar discusiones sobre la estructura del mercado de los activos digitales.

El encuentro se hizo tras conversaciones “constructivas” en la Casa Blanca sobre las recompensas en stablecoins. Fuentes del staff demócrata la describieron como “la más productiva hasta la fecha”, con el líder Chuck Schumer enfatizando la necesidad de involucrar a la industria.

Impasse político: ética y control del sistema financiero

Más allá de la presión de los bancos, intereses políticos partidistas profundizan aún más el estancamiento legislativo.

Los republicanos, muchos de ellos alineados con la visión del presidente Donald Trump de convertir a EE. UU. en la «capital cripto del mundo», se han mostrado firmemente reacios a incorporar cláusulas éticas que limiten las inversiones personales de los funcionarios públicos en activos digitales.

Patrick Witt, director ejecutivo del Consejo Presidencial de Asesores en Activos Digitales, dijo el 3 de febrero de 2026 durante una entrevista: «no permitiremos ataques al presidente o su familia». Con ello, calificó las propuestas demócratas para la Ley Clarity como «completamente indignantes». Agregó que convierten la regulación en un arma política.

Las propuestas demócratas criticadas por Witt, fueron principalmente impulsadas por el senador Adam Schiff. Estas incluyen prohibiciones para que altos funcionarios públicos, como presidente, vicepresidente, miembros del Congreso y altos cargos ejecutivos, emitan, patrocinen, endosen o inviertan en activos digitales como memecoins, tokens no fungibles (NFT) o stablecoins durante su mandato y por un período posterior (generalmente 180 días antes y dos años después del servicio).

El planteamiento también incluye extensiones de estas restricciones a familiares inmediatos (cónyuges e hijos). La idea es prevenir conflictos de interés y mercantilismo en la industria que regulan. Contemplan además de medidas más amplias contra ganancias personales en criptoactivos, como prohibiciones en roles ejecutivos o inversiones para cónyuges de funcionarios.

Este vaivén entre avances tácticos y obstáculos estructurales deja en el aire varias preguntas: ¿podrá Washington encontrar un equilibrio entre fomentar la innovación financiera, proteger la estabilidad bancaria y garantizar transparencia ética, o los intereses cruzados seguirán dejando en incertidumbre a millones de usuarios que ven en las criptomonedas una herramienta real para su economía diaria?