-

Estados Unidos ya reconoce las ventajas de utilizar stablecoins.

-

USDT ha servido para exportar inflación fuera de Estados Unidos.

Toda gran revolución de la historia ha tenido efectos colaterales inesperados. El descubrimiento de la fisión nuclear derivó en la bomba atómica; la Revolución Rusa derrocó al zarismo, pero condujo al totalitarismo estalinista; Internet eliminó las distancias físicas para la comunicación, pero ha creado un panóptico de vigilancia digital; la creación de Bitcoin ha derivado en las CBDC y, en lo que nos trae a este artículo, las stablecoins.

Bitcoin, como hemos dicho en otros editoriales, es la crisis de las finanzas tradicionales. Acostumbrado a cubrir sus grietas con banditas, Bitcoin abrió la fractura definitiva en los huesos del sistema fíat, y hoy somos testigos del colapso de esta estructura. Pero hay un hijo bastardo de Bitcoin que ha servido de muleta para ralentizar el desplome.

Inicialmente, las stablecoins nacieron como respuesta a la volatilidad a corto plazo de Bitcoin. Era una solución para que los traders pudieran tomar ganancias o protegerse de caídas de precio sin necesidad de salir a una cuenta bancaria. Sin embargo, su desarrollo también ha tenido efectos colaterales inesperados.

Es verdad que las stablecoins han servido a poblaciones vulnerables, víctimas del colapso de sus monedas locales o aisladas del comercio global por cepos impuestos por gobernantes, y que aún el entendimiento de Bitcoin les resulta un tanto críptico. También han disminuido costos y tiempos para empresas, no teniendo que depender de bancos corresponsales para transferencias internacionales. No hay que desmerecer estos beneficios, los cuales han sido posibles gracias a la existencia de la tecnología Bitcoin, sobre la cual toda esta industria se construye.

Pero probablemente la consecuencia más profunda de las stablecoins es la menos comentada: el mantenimiento de la hegemonía del dólar.

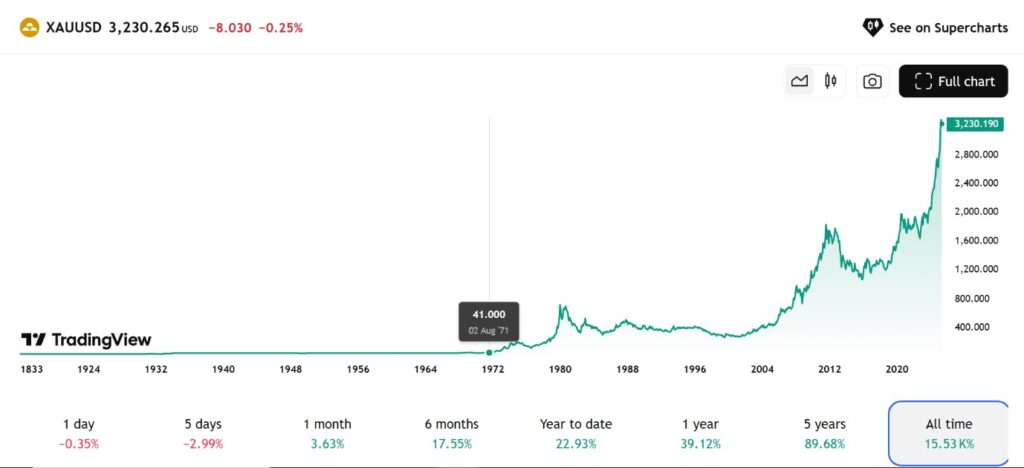

Hace años, cuando esta tecnología comenzó a hacerse popular, en CriptoNoticias hablábamos de criptomonedas ancladas a fíat porque el marketing de la palabra stablecoin promovía la mentira de que el valor del dólar, euro, yuan y demás monedas gubernamentales es estable. Solo basta ver la devaluación del dólar estadounidense frente al oro desde que Nixon eliminó la convertibilidad y dio inicio definitivo al sistema fíat para notar la volatilidad de la principal moneda de reserva internacional.

El dólar ha perdido 98% de su valor respecto al oro durante este tiempo. En 1971, 1 USD compraba ~0.0244 onzas de oro. En 2025, 1 USD compra ~0.00031 onzas de oro. Esto equivale a una devaluación de alrededor del 9.103,2%, reflejando el impacto del abandono del patrón oro, la inflación, la expansión monetaria y el aumento de la demanda de oro como activo refugio. Visto de esta manera, el dólar no parece muy estable.

Es curioso notar que el funcionamiento del dólar durante el patrón oro era similar al de una stablecoin anclada a fíat, en el sentido de que el valor de la moneda dependía de su respaldo en otro activo. Bajo el sistema de Bretton Woods (1944-1971), el dólar estaba vinculado al oro a una tasa fija de 35 dólares por onza troy. Los bancos centrales extranjeros podían canjear dólares por oro, lo que limitaba la capacidad de Estados Unidos para emitir dólares sin aumentar sus reservas de oro, al igual que USDT no puede aumentar su circulante sin aumentar sus reservas.

Luego del Nixon Shock, el dólar, y la mayoría de las monedas gubernamentales, se convirtieron en stablecoins algorítmicas, al menos en términos de gestión de la oferta monetaria. La Reserva Federal puede ajustar la oferta de dólares mediante herramientas como tasas de interés, operaciones de mercado abierto o impresión de dinero, sin estar limitada por reservas tangibles. Esto resuena con el funcionamiento de la stablecoin algorítmica más infame de la historia: UST de Terra, la cual no estaba respaldada por activos reales, sino por un algoritmo que regulaba su oferta y demanda mediante la quema y acuñación de LUNA, su token hermano. Sabemos cómo terminó esa historia.

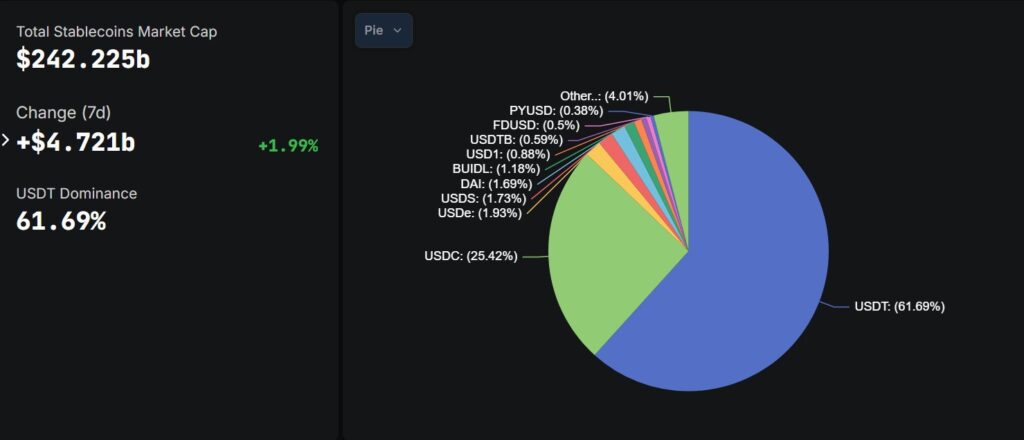

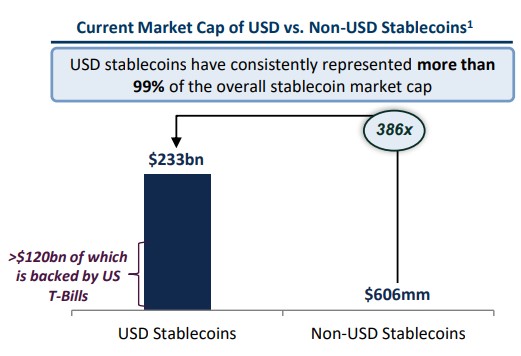

Si bien hay grandes diferencias, sobre todo armamentísticas y coercitivas, entre el dólar estadounidense y el dólar Terra, el mercado de stablecoins ha producido una relación simbiótica con el dólar estadounidense que le ha permitido sostenerse mejor de lo que hubiera podido si el primero no existiese. Y cuando hablamos de mercado de stablecoins, nos referimos, en un 61% a USDT de Tether, y en un 25% a USDC de Circle, pues ambas compañías representan 87% de la totalidad de este mercado.

Ambas empresas han invertido cuantioso dinero y esfuerzos en tener influencia en la política estadounidense. Circle donó 1 millón de dólares en USDC al Comité Inaugural de Trump en enero de 2025, donación únicamente superada por Ripple, quienes invirtieron USD 5 millones. En 2024, invirtieron USD 230.000 dólares en esfuerzos de cabildeo para ganar influencia entre reguladores y legisladores.

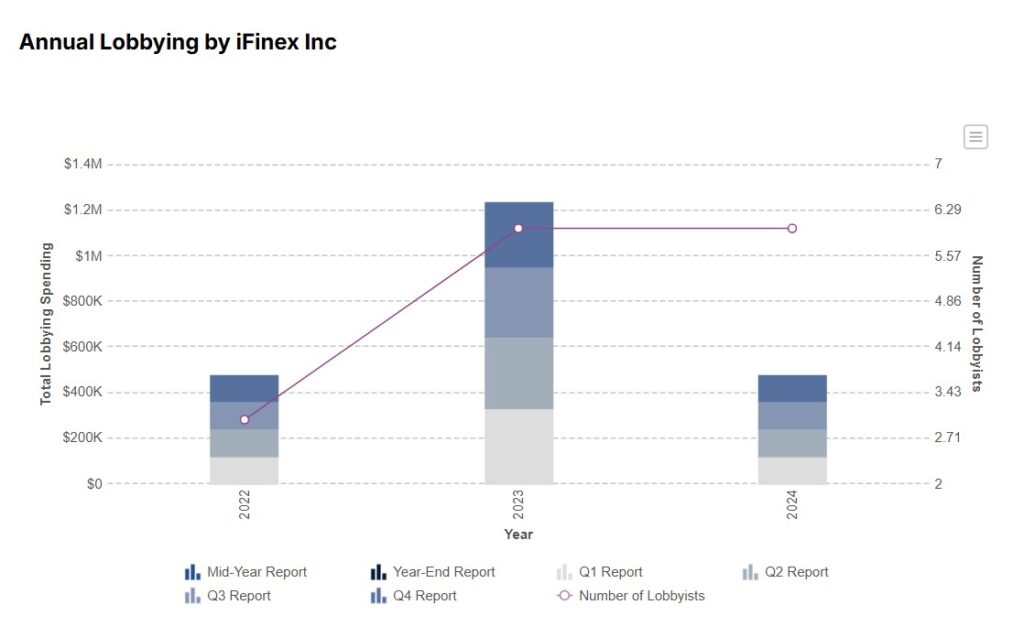

Por el lado de Tether, si bien no se conoce ninguna donación directa con Trump, su empresa matriz, iFinex, aumentó el gasto en cabildeo en más de un 150% en 2023, alcanzando USD 1.2 millones. Esto la posicionó como el tercer mayor gastador en lobby entre las empresas de criptomonedas, detrás de Coinbase y la Blockchain Association. En 2023, Tether duplicó su número de lobbyistas a seis, incluyendo a Carlos Trujillo, exmiembro republicano de la Cámara de Representantes de Florida y embajador bajo Trump. En 2024 redujo su inversión en cabildeo USD 480.000, aún así duplicando la inversión de Circle.

Pero la influencia de Tether va más allá de inversiones. Tether almacena la mayoría de sus reservas de bonos del Tesoro estadounidense en la firma de servicios financieros Cantor Fitzgerald. Esta firma fue presidida por cuatro décadas, hasta inicios de este año, por Howard Lutnick, quien dejó el cargo en manos de sus hijos veinteañeros para convertirse en Secretario del Tesoro del gabinete de Trump. Lutnick se ha declarado públicamente fan de Tether. El CEO de Tether, Paolo Ardoino, ha expuesto en conferencias de Cantor Fitzgerald, y ahora han creado una nueva empresa conjunta, apoyados por Bitfinex y Softbank, para la acumulación de Bitcoin.

Si bien Lutnick dejó la jefatura de Cantor Fitzgerald para mitigar los conflictos de intereses, ya la relación está establecida. Y esto ya se hace sentir en el Departamento del Tesoro. Según un informe reciente del Comité Asesor de Endeudamiento del Tesoro, los principales emisores de stablecoins en Estados Unidos ya poseen más de USD 120 mil millones en Notas del Tesoro. El informe advierte que el rápido crecimiento de las stablecoins, sumado a la volatilidad del mercado, podría generar una demanda adicional de hasta USD 900 mil millones en notas del Tesoro.

De acuerdo con las proyecciones del documento, el mercado de stablecoins podría alcanzar un valor de USD 2 billones de dólares para 2030, impulsado por «avances continuos en el mercado y desarrollos regulatorios».

Esto en una mirada proyectiva. Pero si lo vemos retrospectivamente, las stablecoins, pero especialmente USDT, ya han hecho un gran trabajo en sostener al dólar. El mismo Paolo Ardoino lo expresó recientemente, cuando dijo que USDT era clave para contrarrestar la desdolarización de los BRICS y que el éxito de Tether está vinculado al de Estados Unidos.

Tether ha hecho una mejor tarea para llevar el dólar a los mercados globales que cualquier banco del mundo. Y en la cultura general de las poblaciones con monedas débiles, tener dólares o una representación sintética del valor del dólar será más deseable que cualquier moneda creada por un bloque regional.

Por otro lado, por su naturaleza digital, sería difícil que gobernantes de países como Rusia, Irán o Venezuela, puedan censurar o dificultar transacciones con USDT como lo harían con dólares tradicionales. Sin embargo, Tether sí tiene la capacidad de censurar transacciones y bloquear fondos procedentes de dirigentes de estos países, por lo que el gobierno de Estados Unidos podría instrumentalizar Tether para mantener el uso del dólar como sistema de control.

En este sentido, USDT ha sido una pieza clave en el proceso de redolarización del mundo, visto hacia el extranjero. Pero del lado de Estados Unidos, también ha servido para mitigar los efectos inflacionarios de la emisión de dólares al mercado.

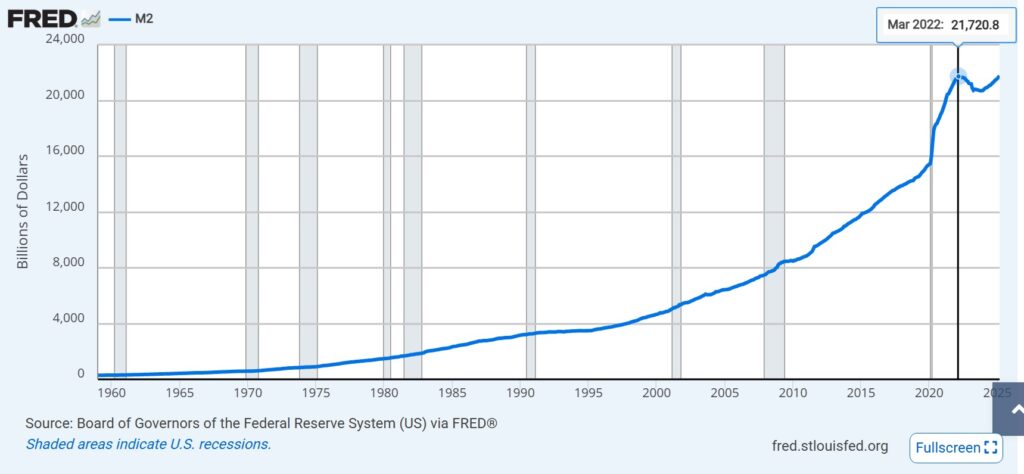

Entre 2020 y 2021, se emitieron aproximadamente USD 6.3 billones según la métrica M2, impulsado por los estímulos fiscales (cheques directos, transferencias) y monetarios (quantitative easing) implementados durante la pandemia de COVID-19. Para poner en perspectiva esta cifra, consideremos que, después del Nixon Shock (15 de agosto de 1971), tomó aproximadamente 35 años (hasta principios de 2007) para que la oferta monetaria M2 aumentara en USD 6.3 billones, pasando de USD 0.7103 billones en 1971 a USD 7.0103 billones.

Solo para notar cómo la expansión monetaria es exponencial en el sistema fíat, a partir de 2007, tomó tan solo 10 años, hasta 2017, para que se emitieran nuevamente los mismos USD 6.3 billones que tomaron 35 años anteriormente, y que fueron emitidos en tan solo dos años entre 2020 y 2021.

Aproximadamente el 0.8% de la emisión de dinero M2 entre 2020 y 2021 fue absorbido por la demanda de bonos del Tesoro (letras, notas y bonos) por parte de Tether y Circle. Esto se basa en un incremento de reservas de USD 74.6 mil millones para Tether y USD 41.5 mil millones para Circle, con un estimado de 30% y 65% de esas reservas invertidas en bonos del Tesoro, respectivamente, frente a una emisión de M2 de USD 6.3 billones.

Si bien la cifra parece pequeña, que casi 1% de la demanda provenga del mercado de estas empresas, solo una de las cuales, Tether, tiene más de diez años de existencia, resulta significativo.

Cuando Tether y Circle compran bonos del Tesoro, están retirando dólares de la circulación activa y los invierten en deuda gubernamental. Esto podría reducir ligeramente la presión inflacionaria interna, ya que esos dólares no se gastan directamente en bienes y servicios dentro de EE. UU.

Si ese dinero no se hubiera invertido en bonos para respaldar stablecoins, podría haberse gastado o invertido dentro de EE. UU., potencialmente aumentando la demanda interna y, con ello, la presión inflacionaria. Al canalizarse hacia el extranjero a través de stablecoins, se evita este aumento de la inflación interna. Aunque sea en una pequeña fracción, USDT y USDC exportaron parte de la inflación al extranjero, donde están sus principales clientes.

Además, la demanda de stablecoins en economías extranjeras refleja una demanda externa de dólares. Esto fortalece el valor del dólar a nivel global, ya que los usuarios fuera de EE. UU. buscan adquirir stablecoins respaldadas por dólares. Un dólar más fuerte mitiga la pérdida de poder adquisitivo al hacer que las importaciones sean más baratas para los estadounidenses.

En resumen, en este artículo hemos expuesto múltiples razones que muestran como USDT y USDC están colaborando en mantener la hegemonía global del dólar, no solo a través de la redolarización del mundo, sino mitigando sus efectos inflacionarios. Con las proyecciones de crecimiento de este mercado, probablemente este rol se intensifique en los años venideros.

El argumento de adopción desde hace años es Bitcoin como refugio, reserva de valor, ahorro. Es en parte por el colapso del dólar que muchos han visto en Bitcoin una solución. El mismo MIchael Saylor adoptó Bitcoin por el monstruo de la inflación por las copiosas emisiones de dinero durante la crisis por Covid19. Un dólar fortalecido por las stablecoins va en contra de esas narrativas.

Si bien las stablecoins pueden servir como una puerta de entrada para alfabetizar a la población sobre las criptomonedas, si la gente vuelve a considerar al dólar una moneda fuerte, el tiempo de adopción de Bitcoin se dilata, disminuyen los incentivos que llevan a las personas a tomarse la molestia de estudiar y entender por qué Bitcoin.

La caída de la confianza en el dólar no es un fin en sí mismo, sino un medio para mostrar la importancia de la separación del dinero y el Estado. Si el dólar no cae como símbolo, las poblaciones del mundo seguirán sin ver el problema de raíz (que nadie debería poder devaluar el dinero de los demás), y creerán que se trata tan solo de mala administración de sus gobernantes.

Es poco probable que Satoshi Nakamoto haya visto este escenario como una de las consecuencias posible cuando compartió Bitcoin al mundo e inició su revolución. Si bien mantenemos la certeza de que la hiperbitcoinización es inevitable, las stablecoins siguen siendo un bastón que reforzará al dólar por unos cuantos años.

Descargo de responsabilidad: Los puntos de vista y opiniones expresadas en este artículo pertenecen a su autor y no necesariamente reflejan aquellas de CriptoNoticias. La opinión del autor es a título informativo y en ninguna circunstancia constituye una recomendación de inversión ni asesoría financiera.