Mucho se ha dicho sobre si bitcoin y las criptomonedas en general son o no una burbuja financiera, destinada a explotar de un momento a otro y desplomarse. Pero lo cierto es que bitcoin es algo más que una moneda: es una red en crecimiento, y así lo considera en esta oportunidad para CriptoNoticias Ismael Santiago Moreno, profesor de Economía Financiera y Contabilidad de la Universidad de Sevilla.

La base de una nueva era económica se asienta sobre tecnologías digitales de redes de información, tal como Internet y Bitcoin, que están cambiando el paradigma de los mercados financieros de manera disruptiva.

Para la OCDE (2001), las redes de información digital tienen un impacto en la sociedad similar a como lo tuvieron las redes de transporte durante el siglo XX, además de la demostrada mejora competitiva que suponen las infraestructuras de banda ancha y el crecimiento económico sostenible que implica el desarrollo de éstas (Madden y Savage, 1998; Shiu y Lam, 2008).

Las investigaciones de Madureira et al. (2013) permitieron desarrollar un marco para convertir la capacidad de acceder a la información en valor económico, verificando mediante la ley de Metcalfe que el crecimiento del uso de tal información crece (se correlaciona) con el tamaño de las redes digitales de comunicación.

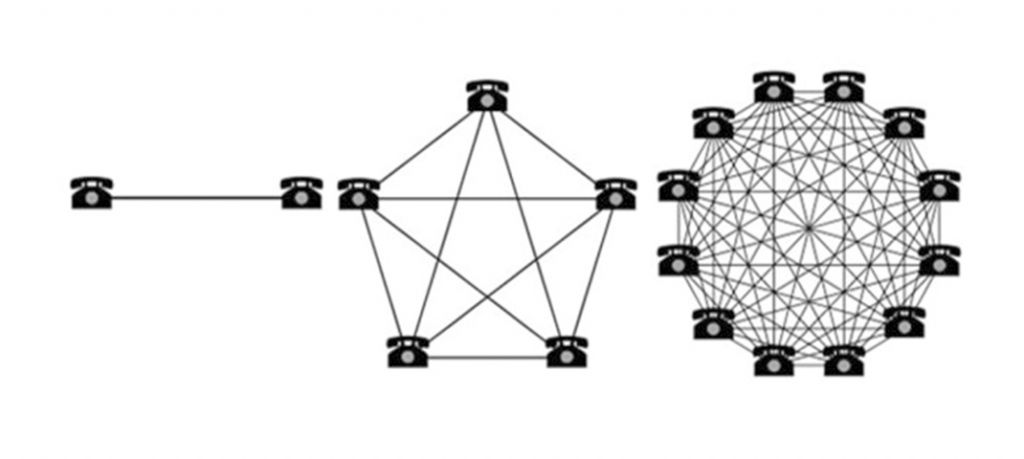

La ley de Metcalfe establece que el valor de una red es proporcional al cuadrado de su tamaño, es decir, para una red con “n” miembros, cada uno puede hacer “n-1” conexiones con los otros miembros (Metcalfe, 1995). Si todas esas conexiones son igualmente valiosas, el total del valor de la red es: n * (n – 1) /2. Por ejemplo, si una red tiene 5 miembros, hay 10 conexiones posibles. Si la red duplica su tamaño a 10 miembros, el número de conexiones se cuadruplica a 45.

Otro ejemplo más claro de esta ley sería que si fuéramos la única persona con un teléfono móvil esa red no tendría ningún valor, pero si todo el mundo tiene un teléfono móvil la red se vuelve extremadamente valiosa.

En resumen, la ley de Metcalfe establece que cuanto mayor sea la red de usuarios, mayor será el valor de la red. Esta tendencia de las redes a expandirse drásticamente nos lleva a la ley de los rendimientos crecientes (Kelly 1999; Brian Arthur, 1994), donde el ciclo de retroalimentación es positivo: cada miembro adicional incrementa el valor de la red, lo que a su vez atrae a más miembros, iniciando una espiral de beneficios exponenciales.

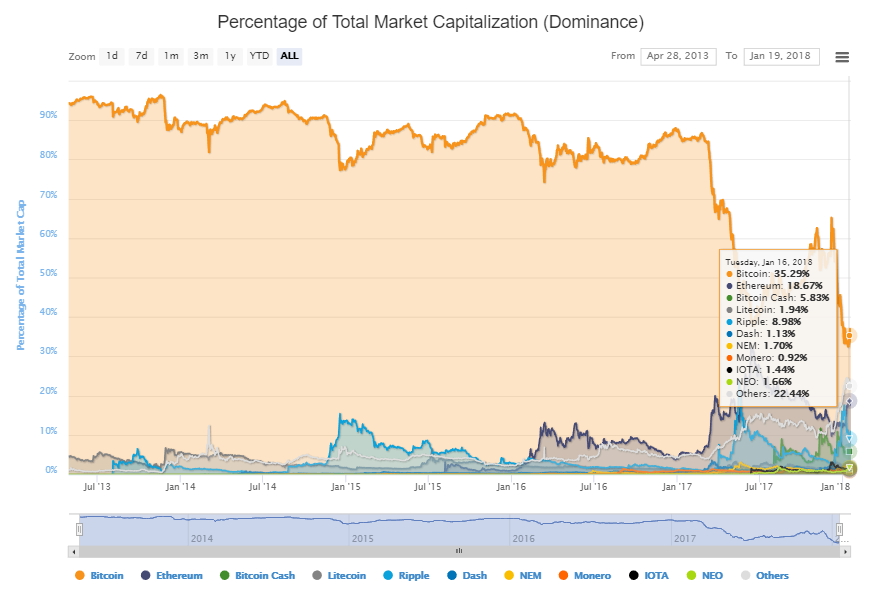

Silicon Valley es el ejemplo de como las nuevas empresas que triunfan atraen a otras nuevas empresas, que a su vez atraen más capital, talento y nuevas oportunidades. El mejor «producto» de Silicon Valley es su arquitectura de red, creada en torno al dinamismo empresarial, la disrupción tecnológica, las relaciones laborales y los ciclos de vida breves. Esto mismo es lo que le está pasando, en la actualidad, al ecosistema del Bitcoin y a las criptomonedas, de ahí el interés creciente que se refleja en una capitalización que ha superado los 700.000 millones de dólares.

Uno de los motivos por el que los rendimientos crecientes atraen tanto la atención es porque tienden a crear “monopolios”, entendiéndose éstos como entidades que son tan buenas en lo que hacen que ningún competidor puede ofertar un sustituto cercano. Por ejemplo, el Bitcoin siempre ha supuesto más de un 50% del mercado de criptomonedas, aunque en la actualidad ocupe sólo un 35,2%, y otras como Ethereum y Ripple ostenten un 18,6% y un 8,3%, respectivamente.

Además, el por qué que los efectos de la red son una ventaja competitiva lo encontramos en que antes de que los usuarios viesen más valor en una nueva red y se cambiasen de la actual, un competidor tendría que replicar la red, o al menos acercarse: se imaginan los esfuerzos necesarios para el lanzamiento exitoso del criptoeuro, por ejemplo.

Si nos centramos en la criptomoneda bitcoin, nos encontramos con que es una red de pago distribuido y, como todas las redes, debe estar sujeta a la Ley de Metcalfe, tal cual sostiene Stephen Powaga en ETF Momentum Investing.

Las novedosas investigaciones de Alabi (2017) con redes blockchain permitieron validar la ley de Metcalfe, demostrando que el crecimiento del valor de tales redes estaba relacionado con el número de direcciones únicas, modelándose el valor de la red en función del precio de la criptomoneda y del número de usuarios, representados éstos por las direcciones únicas que participan diariamente en las transacciones. Esto concuerda intuitivamente con nuestra comprensión de cómo debe funcionar el valor de Bitcoin: si usted es el único poseedor de bitcoin no es muy valioso porque no hay nadie con quien intercambiarlos, sin embargo, si muchas personas tienen bitcoins, el valor subirá considerablemente ya que existen numerosas posibilidades de intercambio.

Otros estudios previos validaron también el cumplimiento de la ley de Metcalfe, pero aplicados a redes sociales como Facebook (Metcalfe, 2013; Van Hove, 2015) y la empresa china Tencent (Zhang et al., 2015).

Esta ley también ha generado muchas controversias. Para Odlyzko y Tilly (2006), sobreestimaba significativamente el valor de las conexiones añadidas, ya que no todas las conexiones en una red tienen el mismo valor. Es por ello que el valor de una red con “n” nodos no es el cuadrado de “n”, sino n veces el logaritmo de “n”. Por el contrario, la ley de Reed entiende que la ley de Metcalfe minusvalora el valor de las conexiones añadidas, ya que la utilidad de las redes escala exponencialmente con su tamaño. La razón de esto es que el número posible de subgrupos de participantes de la red es 2N-N-1, donde N es el número de participantes.

Ante estas críticas, Robert Metcalfe (2013) demostró empíricamente su ley empleando los datos de los últimos años de Facebook. Y Van Hove (2015) también la validó, añadiendo que el valor de una red social puede estar impulsado no solo por su tamaño, sino también por los aumentos en la variedad y calidad de los servicios ofrecidos.

Ante lo expuesto, ¿cómo puede ayudarnos la ley de Metcalfe a valorar el precio y el tamaño de la red Bitcoin?

Las posibles burbujas de precios del bitcoin podrían identificarse con la metodología de Alabi (2017), que modela el crecimiento de adopción de usuarios, correlacionando el valor de la red Bitcoin con el cuadrado de las direcciones únicas que participan activamente.

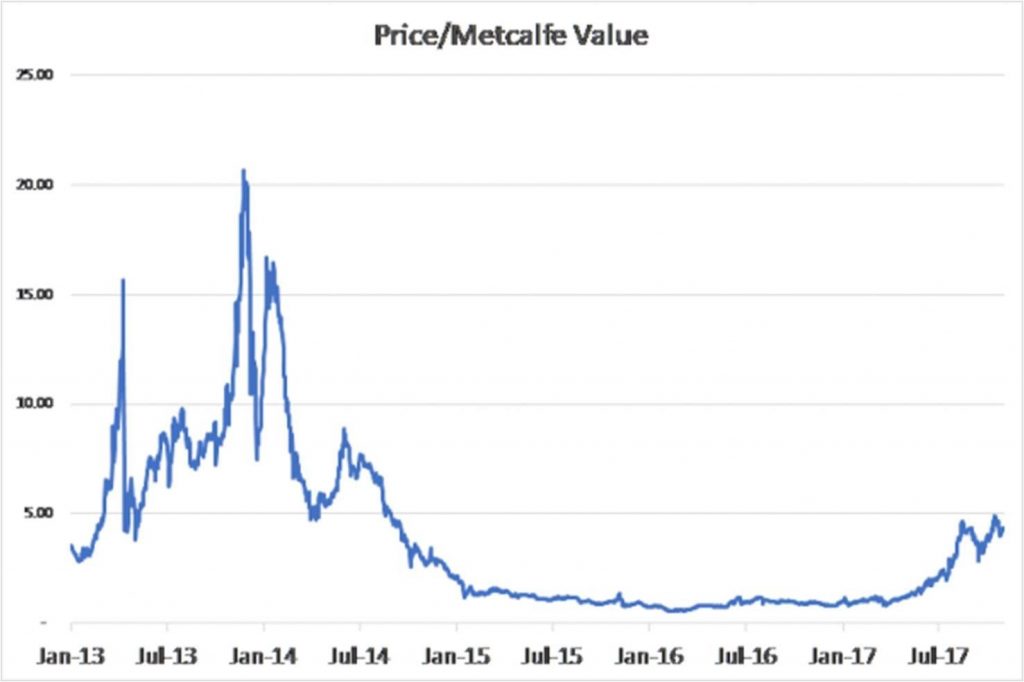

Utilizando el modelo de Alabi (2017) podemos llegar al ratio Precio Bitcoin/ Valor Metcalfe. Este análisis es análogo al ratio price to book aplicado a empresas cotizadas en bolsa, en el sentido de que un valor del ratio alto implica que los inversionistas esperan que una red determinada genere más valor a partir de un número determinado de usuarios.

Por ejemplo, este ratio en el período 2013/2014 fue mayor que en el período 2017, debido a que el incremento del precio no fue acompañado con un aumento proporcional en el número diario de direcciones únicas que participaban en la red Bitcoin, además del crecimiento considerable de la base de usuarios en el último período. Esto podría sugerirnos alguna idea sobre la hipotética burbuja actual del bitcoin.

En definitiva, las burbujas en los precios de las criptomonedas aparecen cuando los incrementos de valor extremadamente altos de éstas no van acompañados de un aumento acorde en el número de usuarios participantes, o cualquier otro desarrollo que pueda generar un mayor valor.

Por último, podemos decir que en la medida en que el valor de la red se correlaciona con el número de usuarios que participan activamente en él, ese valor también puede ser tan fugaz como la facilidad con la que esos usuarios pueden trasladarse a otra red diferente (¿criptoeuro?) o dejar de participar en esta (prohibición legal por los Estados).

Tampoco nos olvidamos de la relativa infalibilidad de la ley de Metcalfe, la cual fue muy empleada (en los business plan de la época) por el capital de riegso en la pasada crisis Puntocom y cuyos críticos (Odlyzko y Tilly, 2006) demostraron que los efectos de red generados no fueron tan grandes como se esperaban. De ahí que las sobreestimaciones de ganancias esperadas nunca se alcanzaran.