-

A diferencia de BTC, las altcoins carecen de fundamentos sólidos que mantengan su valor.

-

Incluir altcoins en el mercado hipotecario introduce un riesgo estructural.

El 25 de junio, la Agencia Federal de Financiamiento de la Vivienda (FHFA) anunció que Fannie Mae y Freddie Mac, dos pilares del mercado hipotecario de Estados Unidos, podrán considerar criptomonedas al evaluar solicitudes de préstamos hipotecarios. La medida busca integrar los activos digitales al sistema financiero tradicional.

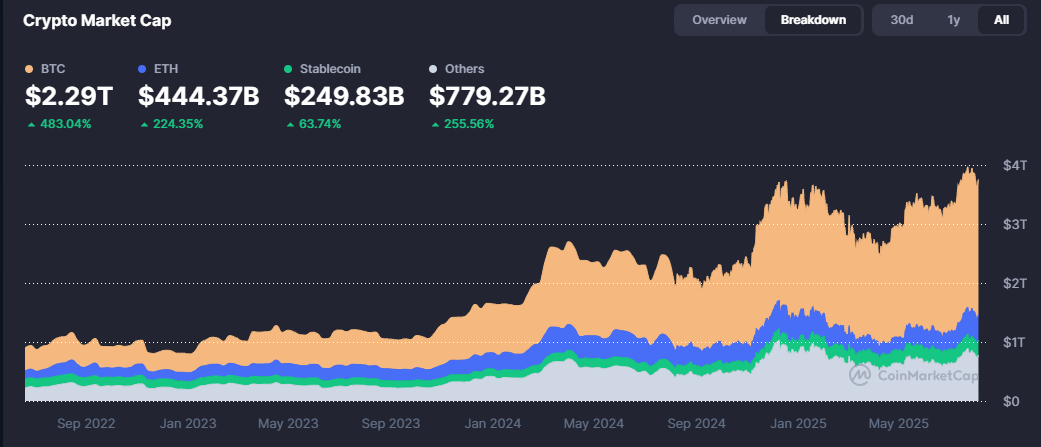

Si bien es cierto que esta medida otorga a bitcoin (BTC) más legitimidad dentro del sistema financiero tradicional, también plantea repercusiones para el resto de criptoactivos, más conocidos como altcoins, que representan el 40% del mercado. Esto podría alimentar una burbuja especulativa.

Aunque no se ha especificado qué criptomonedas serán aceptadas, es lógico pensar que las altcoins de mayor capitalización como ether (ETH), solana (SOL) o cardano (ADA), entre otras, podrán ser presentadas al solicitar una hipoteca, sin necesidad de convertirlas a dólares.

Esto implica que una persona con una cartera significativa de altcoins podría usar estos activos como respaldo para acceder a un préstamo destinado a la compra de una vivienda, lo que conlleva riesgos asociados.

A diferencia de bitcoin, que cuenta con una red descentralizada robusta, una adopción que no deja de crecer y reglas claras, además de un suministro limitado a 21 millones de monedas, las altcoins en general no cuentan con fundamentos sólidos que respalden su valor a largo plazo.

Las altcoins están sujetas a mayor volatilidad que bitcoin por su menor capitalización de mercado. Esta inestabilidad las hace considerablemente más riesgosas que bitcoin, cuyo precio, aunque volátil, está respaldado por una mayor aceptación institucional y una base de usuarios global consolidada.

La consideración de múltiples criptomonedas en el mercado hipotecario genera un riesgo sistémico, ya que si los bancos asumen que estos activos mantendrán un valor requerido para cubrir un préstamo en caso de incumplimiento, existe la posibilidad de que, ante una caída abrupta en el precio de las altcoins, las garantías resulten insuficientes. Este escenario incrementa la posibilidad de morosidad y de impagos.

Tal situación remite a la crisis de las hipotecas subprime, cuando préstamos de alto riesgo respaldados por activos sobrevalorados colapsaron y desencadenaron una crisis financiera global. En el caso de las altcoins el riesgo es aún mayor.

La crisis de las hipotecas subprime estalló en 2008, impulsada por la acumulación de préstamos hipotecarios concedidos a personas con baja capacidad de pago. Cuando los precios de las viviendas comenzaron a caer y muchos prestatarios dejaron de cumplir con sus obligaciones, los bancos se encontraron con activos cuyo valor era muy inferior al esperado.

El colapso de este sistema desencadenó una reacción en cadena que golpeó a instituciones financieras de todo el mundo y dio lugar a la mayor recesión global desde la Gran Depresión.

Así pues, la nueva implementación de la FHFA enfrenta algunos retos. La disposición publicada por William Pulte, director del organismo, establece que Fannie Mae y Freddie Mac solo deben considerar criptomonedas «que puedan demostrarse y almacenarse en un exchange centralizado regulado por EE. UU. y sujeto a todas las leyes aplicables», pero aún no se ha aclarado cómo se valorarán estos activos ni cómo se gestionará su volatilidad.

La senadora Cynthia Lummis ha presentado además un proyecto de ley para exigir que las empresas de créditos patrocinadas por el gobierno estadounidense consideren los activos digitales al evaluar la elegibilidad de las hipotecas unifamiliares.

Esta legislación, que busca codificar la directiva comunicada de la FHFA, prohibiría la conversión de estos activos digitales a dólares, para mantener su esencia. Esto es con el fin de aumentar el acceso a jóvenes de tener su primera vivienda, algo que hoy está en descenso generando preocupación.

Sin embargo, lo cierto es que, para evitar una nueva burbuja inmobiliaria, el gobierno deberá establecer parámetros claros y transparentes, que incluyan límites a la exposición a altcoins y requisitos estrictos de valoración. Mientras Estados Unidos busca liderar el sector, el desafío será equilibrar la innovación con la estabilidad, asegurando que el entusiasmo por las monedas alternativas no se convierta en una fórmula para el desastre financiero.

Descargo de responsabilidad: Los puntos de vista y opiniones expresadas en este artículo pertenecen a su autor y no necesariamente reflejan aquellas de CriptoNoticias. La opinión del autor es a título informativo y en ninguna circunstancia constituye una recomendación de inversión ni asesoría financiera.