Mgstr. F. Fabian Espinoza Valencia, abogado y asesor legal, describe el panorama de las criptomonedas en Bolivia y nos habla de cómo estas permean en los sistemas financieros tradicionales.

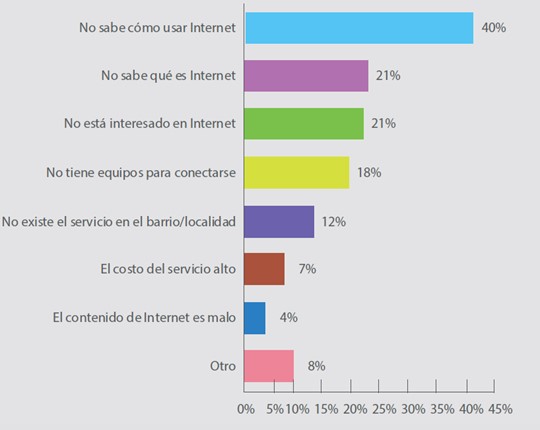

La eclosión digital en Bolivia es incipiente, mas las nuevas tecnologías no encuentran el asidero necesario principalmente por factores socioeconómicos, conforme a una encuesta realizada por la Agencia de Gobierno Electrónico y Tecnologías de Información y Comunicación (AGETIC), del Ministerio de la Presidencia.

Dicha encuesta establece también que el 67% de los bolivianos son internautas. Las cifras cuando menos inquietantes se encuentran en el resto -no internauta- donde una sección enlista las razones por las que este bloque no se conecta:

Asimismo, el aspecto jurídico normativo igualmente es anticuado e incompleto. Este se basa en una normativa singular y dispersa por parte de las diferentes entidades públicas sobre tópicos que no necesariamente cuentan con una base legal concreta.

En el campo de las criptomonedas, el Banco Central de Bolivia (BCB) ha promulgado una resolución de directorio 044/2014, titulada: GERENCIA DE ENTIDADES FINANCIERAS — PROHIBICION DEL USO DE MONEDAS Y DENOMINACIONES MONETARIAS NO REGULADAS EN EL AMBITO DEL SISTEMA DE PAGOS NACIONAL; mediante la cual prohíbe taxativamente el uso de monedas no emitidas o reguladas por estados, países o zonas económicas y de órdenes de pago electrónicas en monedas y denominaciones monetarias no autorizadas por el BCB en el ámbito del sistema de pagos nacional.

Cabe puntualizar que conceptualmente, como señala el oficial para América en la Dirección de Cibercrimen de INTERPOL, Adrián Acosta, no debe hablarse de criptomoneda sino de criptoactivos, puesto que a efectos económico-financieros la terminología “moneda” ya implica que está dentro del circuito legal. Si bien, este es un extremo que no se puede inferir con los activos soportados y generados en una cadena de bloques, de entre los cuales se distinguen además los criptoactivos de las ICO y los tokens, otro tema a desarrollar.

Este neologismo revolucionario en el ámbito financiero, especialmente en Bolivia, ha “pagados platos rotos” ajenos, porque la motivación principal de las autoridades bolivianas para prohibir las criptodivisas han sido una serie de estafas piramidales que se han suscitado en diversas ciudades del país.

Entre las más conocidas el caso de Bitcoin Cash y Pay Diamond que derivaron en privación de libertad de diversas personas que aprovechaban las ignorancia de los inversionistas, pero que en realidad ejecutaban sus malversaciones empleando un esquema Ponzi, independientemente de la eficacia de la tecnología blockchain.

Es evidente tal extremo cuando la máxima entidad bancaria reitera la prohibición en una nota de prensa NP062/2017 del 29 de junio de 2017, en la que recuerda la prohibición total de monedas no emitidas o reguladas por Estados.

La recomendación del BCB es lanzada debido a que en Bolivia siguen dándose casos fraudulentos y de estafas piramidales con el uso del bitcoin. Un último hecho se registró recientemente en la ciudad de El Alto, donde tres implicados fueron enviados a la cárcel de San Pedro, el fin de semana, pues sobre ellos pesan denuncias de estafas piramidales con la empresa Bitcoin Cash. Con este último operativo suman 18 las personas investigadas, 10 con detención preventiva y cinco se beneficiaron con medidas sustitutivas.

Banco Central de Bolivia

Una curiosa particularidad se encuentra en la parte final de la nota de prensa en la que cita que, entre otras, una desventaja es que el mercado de las criptodivisas está atravesando “una semana de intenso color rojo” citando como fuente referencial a CriptoNoticias (ver nota).

A esto se suma, la Autoridad del Sistema de Supervisión Financiera (ASFI) que a través de diversas notas de prensa en su apartado: Alerta sobre actividad financiera ilegal donde condena y persigue dichas actividades ilícitas derivadas del ecosistema de las criptomonedas.

Seamos realistas, en Bolivia, sí existe una notable actividad en el universo de las criptodivisas. Existe una veintena de grupos en redes sociales como Whastapp y Telegram (tengo conocimiento de un par, pero escojo no hacer alusiones al respecto) mediante el cual se desenvuelve hasta el “usuario final” transacciones basadas en esta tecnología.

En síntesis, prohíben el uso de criptomonedas por el potencial uso delictivo final, no por su arquitectura descentralizada, aun cuando mencionan, de manera indirecta, en las consideraciones de la resolución de directorio que todas las monedas y denominaciones no autorizadas por el Ente Emisor en el sistema de pagos nacional están terminantemente prohibidas.

Ahora bien, considero pertinente precisar lo paradójico de esta prohibición en dos situaciones puntuales que no pueden pasar desapercibidas. El gobierno pregona un modelo social, comunitario y productivo en el que ha nacionalizado varias empresas, entre ellas, en el sector de las telecomunicaciones: Entel, que lidera el mercado frente a las otras dos empresas: Tigo y Viva.

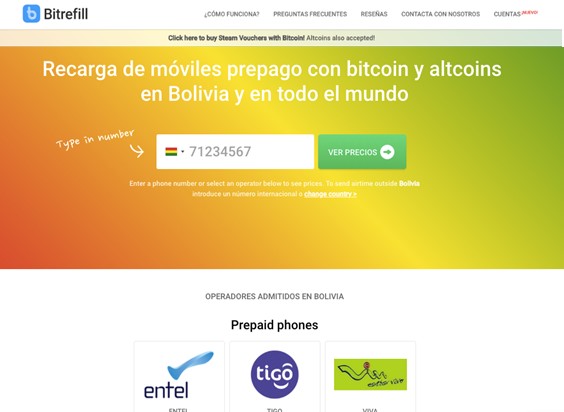

La empresa nacional de telecomunicaciones (Entel) de manera indirecta y/o implícita recauda una determinada cantidad de ingresos a través de criptomonedas, tal como se puede evidenciar, por ejemplo, en la plataforma Bitrefill (que por supuesto no es la única) mediante la cual se puede recargar crédito a través de criptomonedas. Lo que nos lleva a preguntarnos: ¿Es que la empresa de telecomunicaciones no puede hacer algo al respecto?

El segundo caso es del sistema bancario: El Banco Unión, cooptado igualmente por el Estado, hace poco habilitó el enlace de sus cuentas bancarias con PayPal, a través de un vídeo tutorial en Youtube y otros medios. PayPal, por su lado, registró hace poco una patente llamada «sistema acelerado de transacciones con monedas virtuales«, que busca facilitar el uso de criptomonedas en su plataforma. Aunque este servicio todavía no está disponible, existen sitios donde se puede intercambiar saldo PayPal por criptomonedas y viceversa, como LocalBitcoins y AirTm.

Nuevamente, de manera directa o indirecta y/o implícita el Banco Estatal permite que existan operaciones bancarias que se ven relacionadas en cierto modo con transacciones en una cadena de bloques, puesto que, al poder enlazar una cuenta a PayPal, ingresan en un determinado momento al circuito económico tradicional, activos generados en la blockchain. Algo que es posible gracias a la naturaleza de las criptomonedas como efectivo digital, dinero que circula libremente por la Internet y que es capaz de mezclarse, directa o indirectamente, con cualquier tipo plataforma.

Por todo lo expuesto, no es extraño cuestionar la prohibición contra las monedas virtuales por parte del Banco Central de Bolivia (BCB), en la que se puede identificar, como en muchos otros casos, la disociación que generan las autoridades en emanar una norma que se condice con la efectiva implementación técnica, tratándose de una tecnología disruptiva.

Imagen destacada por: Byelikova Oksana / stock.adobe.com

Descargo de responsabilidad: Los puntos de vista y opiniones expresadas en este artículo pertenecen a su autor y no necesariamente reflejan aquellas de CriptoNoticias. La opinión del autor es a título informativo y en ninguna circunstancia constituye una recomendación de inversión ni asesoría financiera.