-

Muchos creen que un ETF garantiza la subida de precio de la criptomoneda, pero no es así.

-

El caso de Ethereum es clave: una criptomoneda "seria" y útil no se ve impulsada por sus ETF.

La fiebre por los ETF al contado en Estados Unidos no muestra signos de desaceleración. Cada vez más empresas presentan solicitudes ante la Comisión de Bolsa y Valores (SEC) para emitir estos instrumentos financieros que buscan llevar criptomonedas al mercado tradicional.

Desde proyectos consolidados hasta memecoins y shitcoins sin utilidad aparente, todos quieren un lugar en las bolsas estadounidenses. Pero, ¿Qué valor real aporta un ETF a una criptomoneda? Muchos creen que garantiza una subida de precio, pero la realidad es más compleja.

El caso de ether (ETH), moneda nativa de Ethereum, lo demuestra: incluso una criptomoneda con una propuesta sólida no necesariamente se beneficia de su ETF.

Un desfile de propuestas variopintas

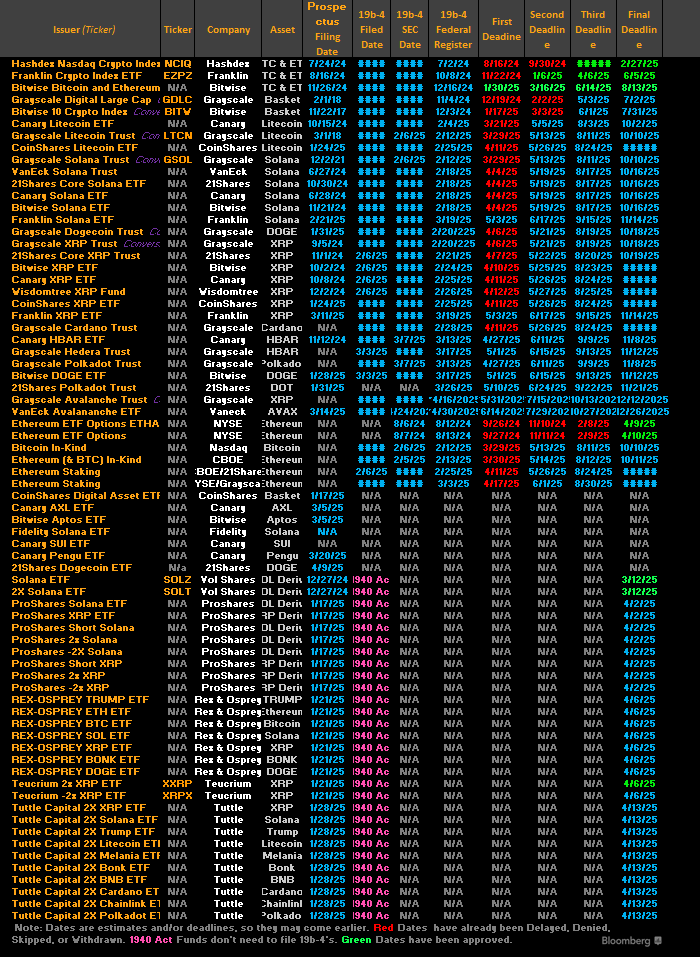

El panorama de los ETF de criptomonedas en Estados Unidos refleja la diversidad del mercado: un mosaico de proyectos serios, especulativos y francamente extravagantes.

Como lo reportó CriptoNoticias el 22 de abril, hasta ese momento, la SEC había recibido 72 solicitudes para fondos basados en una amplia gama de criptoactivos.

Entre ellos, encontramos nombres como solana (SOL), BNB, XRP, cardano (ADA), litecoin (LTC) y polkadot (DOT). Sin embargo, también hay propuestas sorprendentes, como las de memecoins como dogecoin (DOGE), bonk (BONK) y hasta pengu (PENGU).

Otros proyectos, como hedera (HBAR), aptos (APT), avalanche (AVAX), axelar (AXL), chainlink (LINK), sui (SUI) y SEI, completan esta lista heterogénea.

Esta semana, varias de estas solicitudes enfrentaron retrasos. James Seyffart, especialista en ETF de Bloomberg Intelligence, informó que la SEC aplazó decisiones sobre la figura del staking en ETF de Ethereum y los ETF de dogecoin.

“Preveo más retrasos hoy, o al menos esta semana, en algunas presentaciones de ETF de solana y HBAR”, dijo el especialista.

En su opinión, esto es previsible. “La fecha límite final para la mayoría de estos trámites es octubre de 2025 o después”, afirmó Seyffart. “Es posible que la SEC no tarde tanto en tomar su decisión, pero mucho dependerá de cuán activamente se involucren en las solicitudes”, agregó.

Por su parte, la periodista Eleanor Terrett reportó que la SEC pospuso hasta el 17 de junio la decisión sobre el ETF de XRP presentado por Franklin Templeton.

Mientras algunas propuestas se estancan, otras siguen surgiendo. Ayer, el gestor de activos suizo 21Shares presentó un formulario de registro S-1 para un ETF basado en Sui (SUI) ante la SEC.

Además, el pasado 30 de abril, la firma de inversiones Canary Capital presentó un prospecto para un ETF de SEI con staking, sumándose a la ola de solicitudes.

Este constante flujo de propuestas refleja el entusiasmo del mercado, pero también plantea preguntas sobre la viabilidad y utilidad de estos fondos.

El precedente de los ETF de bitcoin y Ethereum

Para entender el fenómeno de los ETF, es útil mirar los casos de bitcoin (BTC) y ether (ETH), los pioneros en este terreno.

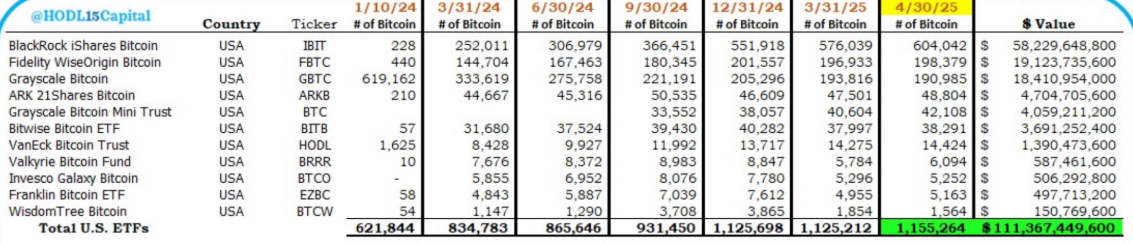

Los ETF al contado de bitcoin comenzaron a cotizar en enero de 2024 y rápidamente se convirtieron en un éxito rotundo. En apenas 15 meses, estos fondos han acumulado 1.155.814 BTC, equivalentes a 128.000 millones de dólares, lo que representa el 6,4% de todos los BTC en circulación. Solo en abril de 2025, las tenencias de los ETF de bitcoin crecieron en 32.521 BTC.

El éxito de los ETF de bitcoin se debe, en gran medida, a las características únicas de esta moneda, que la convierten en una reserva de valor atractiva a largo plazo. La principal es su escasez: el suministro de bitcoin está limitado a un máximo de 21 millones de BTC, un tope que nunca se superará.

Esta característica, combinada con su resistencia a la censura y su naturaleza inconfiscable, hace que bitcoin sea especialmente atractivo en escenarios de crisis económica o política.

A diferencia de las criptomonedas, que a menudo dependen de casos de uso técnicos o especulativos, bitcoin ofrece una propuesta de valor clara como un activo descentralizado y seguro.

Estas cualidades han impulsado la confianza de los inversionistas institucionales, que ven en los fondos de bitcoin una forma accesible de exponerse a este activo.

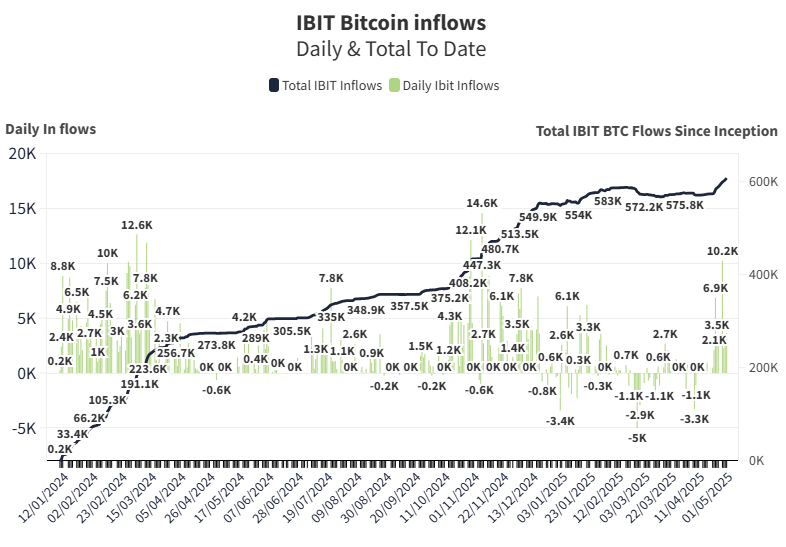

El fondo más destacado es el iShares Bitcoin Trust (IBIT) de BlackRock. En solo cinco meses desde su lanzamiento, se convirtió en el mayor fondo de bitcoin al contado del mundo, con 288.670 BTC.

Para el cierre de abril de 2025, ya poseía más de 600.000 BTC. Este éxito demuestra el apetito de los inversionistas por bitcoin y la capacidad de los ETF para canalizar grandes flujos de capital.

En contraste, los ETF de Ethereum, lanzados en junio de 2024, han tenido un desempeño mucho más modesto. Desde su debut, han registrado entradas de dinero por 2.490 millones de dólares, una cifra significativamente menor comparada con los fondos de bitcoin.

Esto evidencia una verdad incómoda. Tener un ETF no garantiza el éxito de una criptomoneda, incluso si se trata de ETH, la segunda criptomoneda por capitalización de mercado y una plataforma con una propuesta de valor clara, como los contratos inteligentes y las finanzas descentralizadas (DeFi).

El mito del ETF como motor de precios

Un error común entre los entusiastas de las criptomonedas es asumir que un ETF automáticamente dispara el precio de un activo digital.

La lógica parece simple: un ETF facilita la inversión al permitir que los inversionistas tradicionales accedan a una criptomoneda sin necesidad de gestionar wallets o exchanges.

Esto, en teoría, aumenta la demanda y, por ende, el precio. Sin embargo, la realidad es más matizada.

Un ETF otorga exposición a inversionistas institucionales y amplía la adopción a través de gestoras de fondos. Si el fondo tiene éxito, puede generar un impulso alcista en la cotización del activo subyacente.

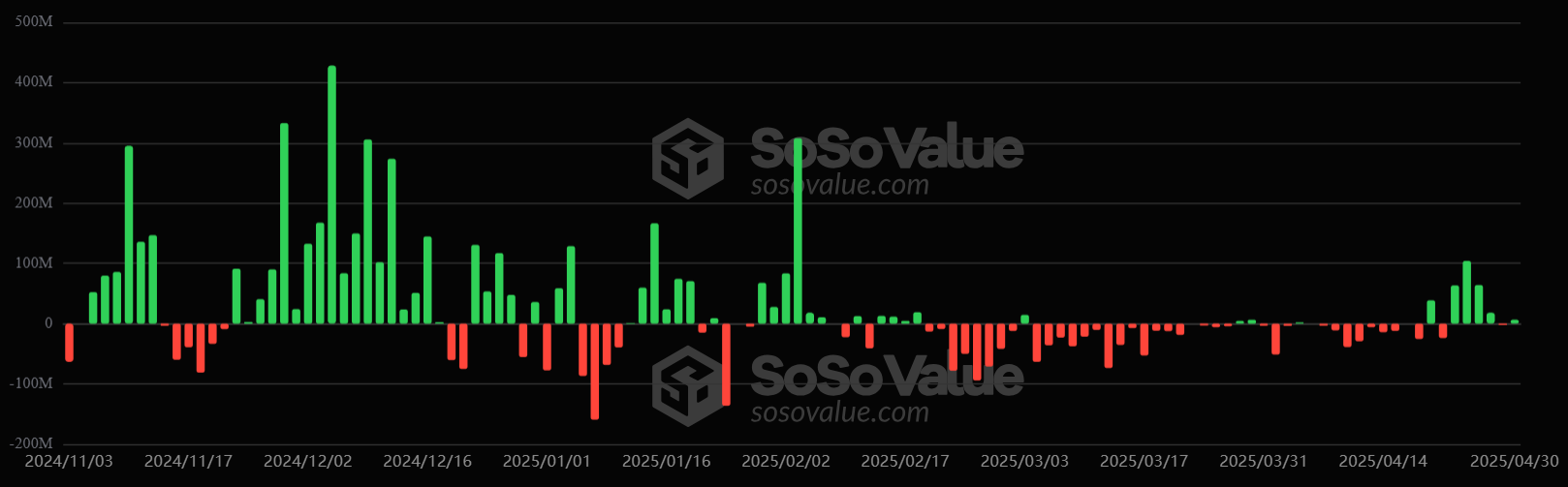

Pero el caso de Ethereum muestra que esto no siempre ocurre. A pesar de contar con ETF, el precio de ETH no solo no ha experimentado un gran aumento, sino que ha caído, como puede verse en la imagen a continuación:

Si una criptomoneda con una utilidad tan robusta como Ethereum no se beneficia de su ETF, ¿Qué esperanza tienen las criptomonedas de utilidad nula o dudosa (es decir, las shitcoins)?

Vale aclarar que “shitcoins” (monedas de mierda, en inglés), es un término que se utiliza para referirse a criptomonedas con poco o ningún valor, utilidad o propósito real. Son consideradas “monedas basura” debido a su baja calidad, a menudo creadas con fines puramente especulativos y sin una base técnica o económica sólida.

El ETF no es una varita mágica. Facilita la inversión, pero no garantiza que los inversionistas se lancen a comprar.

Como señala Eric Balchunas, especialista de Bloomberg, los ETF hacen que la adopción sea más fácil para el público general. Sin embargo, eso no equivale automáticamente a un aumento de precio.

Los inversionistas evalúan factores como la utilidad del proyecto, la confianza en el mercado y las condiciones económicas generales antes de comprometer su capital.

¿Quién gana con los ETF?

Si los ETF no aseguran una subida de precios, ¿por qué tantas empresas se apresuran a lanzarlos? La respuesta está en las comisiones de gestión.

Las gestoras de fondos, como BlackRock, Franklin Templeton o Canary Capital, generan ingresos a través de las tarifas que cobran por administrar estos instrumentos financieros.

No les importa si el precio de la criptomoneda sube o baja; su ganancia depende del volumen de transacciones y del interés de los inversionistas en negociar las acciones del ETF.

Esta dinámica explica por qué vemos propuestas de ETF para criptomonedas tan dispares, desde proyectos supuestamente serios como solana y litecoin hasta memecoins como pengu o incluso shitcoins de dudosa reputación.

Balchunas y Seyffart pronostican que los ETF de solana y litecoin tienen un 90% de probabilidades de aprobarse, con fechas límite para el veredicto de la SEC en octubre de este año.

Las gestoras no necesariamente apuestan por el valor intrínseco de estos activos; su objetivo es captar la atención de los inversionistas, especialmente en un mercado donde las criptomonedas, incluso las más especulativas, generan un entusiasmo desmedido.

En este sentido, los ETF se convierten en un vehículo para monetizar la fiebre sobre las criptomonedas, independientemente de la utilidad de los proyectos subyacentes.

El riesgo de las shitcoins de traje y corbata

La proliferación de ETF para shitcoins plantea un riesgo para los inversionistas dado que carecen de una propuesta de valor sólida.

Las memecoins, por ejemplo, dependen de la especulación, el respaldo de celebridades o las modas virales en redes sociales, pero a nivel fundamental o tecnológico no tienen nada que las respalde. Es especulación pura y dura.

Un ETF puede darles un aire de legitimidad al presentarlos como una opción de inversión regulada, pero esto no cambia su naturaleza volátil y arriesgada.

Imaginemos un escenario en el que un ETF una shitcoin poco conocida hasta entonces llama la atención de inversionistas institucionales desprevenidos, atraídos por la novedad o el bombo mediático.

Si el fondo no logra generar interés sostenido, los inversionistas podrían enfrentar pérdidas significativas. Peor aún, el hecho de que se desplome el precio de uno de estos ETF podría dañar la percepción de los ETF de criptomonedas en general, afectando incluso a los fondos basados en proyectos más sólidos.

La fiebre de los ETF de criptomonedas es un reflejo del momento actual del mercado: un espacio donde la innovación convive con la especulación descontrolada. Los inversionistas deben mirar más allá del traje y la corbata que un ETF otorga a una criptomoneda. La verdadera pregunta no es si un activo tiene un ETF, sino si ofrece una propuesta de valor real.

Descargo de responsabilidad: Los puntos de vista y opiniones expresadas en este artículo pertenecen a su autor y no necesariamente reflejan aquellas de CriptoNoticias. La opinión del autor es a título informativo y en ninguna circunstancia constituye una recomendación de inversión ni asesoría financiera.