-

Unas apuestan todo a Bitcoin como oro digital financiado con deuda, otras lo adoptan con cautela.

-

Un grupo prefiere el rendimiento de Ethereum, ignorando los riesgos de una burbuja.

Hace unos años, las salas de juntas corporativas lidiaban con una pregunta simple: “¿Deberíamos comprar bitcoin?” En 2025, esa pregunta parece un eco lejano. Ahora, el dilema es más espinoso: ¿qué activo digital adoptar y cómo navegar los riesgos sin estrellarse?

Por un lado, algunas corporaciones se inclinan por bitcoin (BTC), el «oro digital» que promete refugio contra la inflación, mientras que otras prefieren ether (ETH), la moneda nativa de la red Ethereum.

Esto no es solo elegir entre dos activos digitales: es un choque de filosofías financieras que definirá cómo las corporaciones gestionan su capital en la próxima década.

Desde frenéticas acumulaciones de bitcoin financiadas con deuda hasta diversificaciones cautelosas y un auge silencioso hacia el potencial de rendimiento de Ethereum, las empresas están jugándoselo todo. Pero en un mercado al borde de una burbuja especulativa, cada estrategia lleva una bomba de tiempo.

Tendencia 1: acumulación de bitcoin por deuda

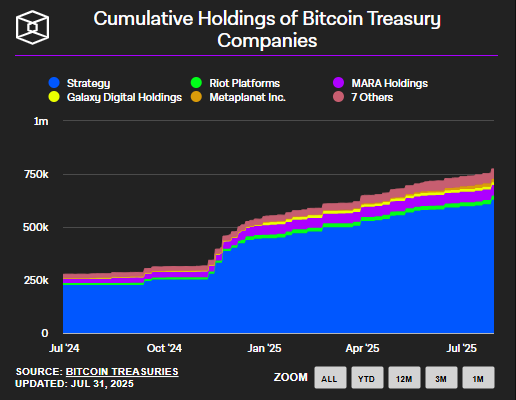

Comenzó en 2020 y es la estrategia más visible y arriesgada como es la acumulación masiva de bitcoin financiada con deuda. Strategy, actualmente con 628.791 BTC y Mara Holding con 50.000, según datos de Bitcoin Treasuries, han convertido esta táctica en el motor de la euforia del mercado.

Su apuesta es bitcoin, como oro digital, seguirá subiendo indefinidamente, protegiendo contra la devaluación monetaria. Ahora, en 2025, el argumento a favor es que en un entorno de inflación persistente y políticas monetarias expansivas, bitcoin ofrece una reserva de valor con una oferta fija de 21 millones de monedas.

Strategy ha multiplicado su valoración al posicionarse como un proxy de inversión en BTC, atrayendo capital institucional. Endeudarse en un contexto de tasas bajas ha sido, hasta ahora, una jugada rentable.

La crítica a la acumulación de Bitcoin mediante deuda radica en su inherente inestabilidad. Una caída abrupta, como las de 2018 o 2022, podría desatar un «espiral de la muerte», con márgenes de llamada forzando ventas a pérdida o incluso quiebras corporativas.

Por otro lado, está el hecho de que Strategy no ofrece simplemente una forma de invertir en bitcoin, sino un vehículo financiero complejo y riesgoso debido a:

- Su dependencia de deuda para comprar BTC.

- Una prima especulativa impulsada por la narrativa y la reflexividad del mercado.

- Riesgos de custodia al usar Coinbase en vez de una wallet de autocustodia.

- Un rendimiento basado en la especulación y la escasez de acciones, no en fundamentos empresariales.

Por lo tanto, invertir en Strategy es apostar por una estructura de capital apalancada, no por el protocolo de Bitcoin. Si la confianza en la narrativa se desvanece o el precio de BTC cae, el apalancamiento puede amplificar las pérdidas, causando un colapso financiero más rápido que en una inversión directa en la moneda digital pionera.

Esta estrategia no solo arriesga la solvencia de las empresas, sino que intensifica la fragilidad del mercado de los activos digitales al saturar la oferta en momentos de baja liquidez, amplificar el pánico inversor y alimentar la percepción de que bitcoin es una apuesta especulativa más que un refugio seguro, convirtiendo la fiebre alcista en una trampa potencialmente devastadora.

Tendencia 2: adopción prudente de bitcoin

La tendencia dos surge en contraste a la primera, y es la impulsada por empresas que integran bitcoin sin recurrir al apalancamiento. Block Inc., liderada por Jack Dorsey, está entre ellas y al día de hoy mantiene 8.584 BTC para fortalecer su ecosistema de pagos. Mientras, otras como Semler Scientific conserva 5.021 BTC como reserva estratégica.

Estas compañías ven a bitcoin como un complemento, no como una apuesta existencial. El argumento a favor es que esta adopción de BTC ofrece estabilidad y legitimidad. Al usar capital propio, estas empresas diversifican sus tesorerías sin exponerse a crisis de liquidez.

Block, por ejemplo, alinea bitcoin con su misión de innovar en pagos, mientras que Semler Scientific refuerza su balance sin riesgos desmedidos. Esta cautela legitima a bitcoin como un activo institucional.

La crítica a su estrategia es que la prudencia puede limitar el impacto. Esto porque, en un mercado donde las apuestas audaces generan titulares y atraen capital, estas empresas podrían quedar rezagadas frente a competidores apalancados. Además, sin el potencial de ganancias explosivas, su estrategia puede parecer poco ambiciosa en un ciclo alcista.

Tendencia 3: el auge de Ethereum y la búsqueda de rendimiento

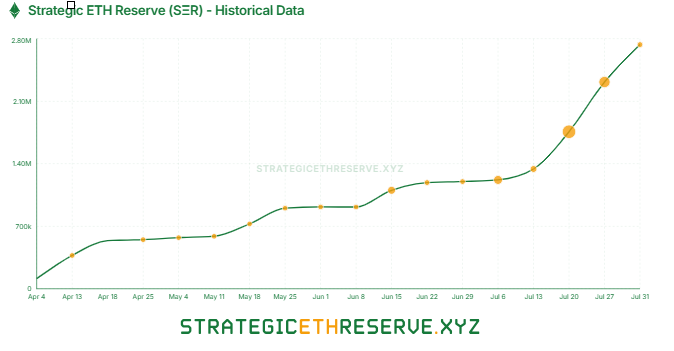

Mientras bitcoin acapara la atención, una tercera tendencia gana fuerza: el giro hacia Ethereum por su potencial de rendimiento. Como lo informó CriptoNoticias, 2,73 millones de ETH, el equivalente a 10.000 millones de dólares, están en tesorerías corporativas. Empresas como BitMine Immersion Tech lideran esta transición.

El atractivo de Ethereum radica en su versatilidad. El staking ofrece retornos anuales de aproximadamente 3%, y plataformas como Aave permiten generar ingresos mediante yield farming en DeFi, convirtiendo a ETH en un generador de flujo de caja. Son parte de las razones por las que ETH está enamorando a Wall Street, señalando un cambio hacia activos programables.

Pero Ethereum no es un almuerzo gratis. Su complejidad técnica, con actualizaciones constantes que generan incertidumbre, y el staking bloquea activos, reduciendo liquidez. También preocupa el hecho de que la regulación, que aún se define en Estados Unidos, pueda asfixiar su potencial, dejando a los buscadores de rendimiento atrapados en un pantano regulatorio.

La crítica sobre esta estrategia es que Ethereum no está libre de riesgos. Su complejidad técnica, con actualizaciones permanentes, introduce incertidumbre. El staking bloquea activos, reduciendo liquidez, y las regulaciones sobre DeFi podrían limitar su potencial.

Un mercado polifacético al borde del abismo

El mercado de los activos digitales en 2025 es un mosaico de estrategias en el que se observan acumulaciones de bitcoin con deuda temeraria, reservas cautelosas de BTC y ahora, el giro hacia el rendimiento de Ethereum.

Esta doble ola de adopción de bitcoin, junto con el ascenso de Ethereum, muestra una integración con las finanzas globales que era impensable hace una década. Sin embargo, incluso los planes más seguros caminan por una cuerda floja en esta fiebre especulativa.

Por lo tanto, cuando la burbuja estalle —y la historia, con correcciones en 2018 y 2022, riesgos de deuda (673.897 BTC en manos corporativas), especulación alimentada por el FOMO y otras amenazas, puede dar un giro radical en un pestañeo.

Las ventas podrían inundar el mercado, y el pánico podría escalar, aunque hay que tener en cuenta que bitcoin puede capear el temporal, como siempre lo ha hecho, pero muchas empresas tendrán que replantear sus apuestas en activos digitales. Hasta entonces, lo mejor es que quien vaya a bordo de las corporaciones, guarden un paracaídas. Después de todo hay que entender que, en este vuelo, ya sea en primera clase o en turista, la turbulencia sacudirá todo el avión.

Descargo de responsabilidad: Los puntos de vista y opiniones expresadas en este artículo pertenecen a su autor y no necesariamente reflejan aquellas de CriptoNoticias. La opinión del autor es a título informativo y en ninguna circunstancia constituye una recomendación de inversión ni asesoría financiera.