-

La emisión inorgánica de dinero es una de las herramientas favoritas de los bancos centrales.

-

Toda acción tiene consecuencias y estas no son siempre fáciles de solucionar.

El sistema financiero actual, basado en el dinero fíat (es decir, el dinero de curso forzoso y sin respaldo emitido por los Estados), se asemeja a una partida de Tetris jugada con piezas impredecibles. Cada movimiento parece resolver un problema inmediato, pero a costa de crear otro más adelante.

Todos sabemos cómo es este juego: en algún punto, la acumulación de piezas sin encajar ocupa el espacio disponible y pierdes la partida, por más que lo hayas llevado bien durante algún tiempo.

El Tetris del sistema financiero, construido sobre el dinero fíat, se sostiene a fuerza de distintas maniobras, tales como la emisión inorgánica de dinero y decisiones económicas que buscan atar con alambres un sendero económico «próspero».

Cuando los bancos centrales imprimen dinero, están alterando la oferta monetaria de forma artificial. Esta práctica, presentada muchas veces como necesaria para estimular la economía o enfrentar crisis, tiene un costo evidente: la inflación.

El resultado es que cada unidad monetaria pierde poder adquisitivo, erosionando los ingresos y ahorros de millones de personas. Pero, la maquinita de hacer dinero mantiene enamorados no solo a gobernantes, sino también a economistas que son aquellos que deberían advertir de sus riesgos.

En los últimos años, esta tendencia se ha intensificado. Tras la crisis financiera de 2008, y más aún con la pandemia de 2020, la emisión monetaria en varios países, por ejemplo, en Estados Unidos, se disparó. Esta expansión, sin un freno estructural, presiona los precios al alza y crea burbujas en activos financieros.

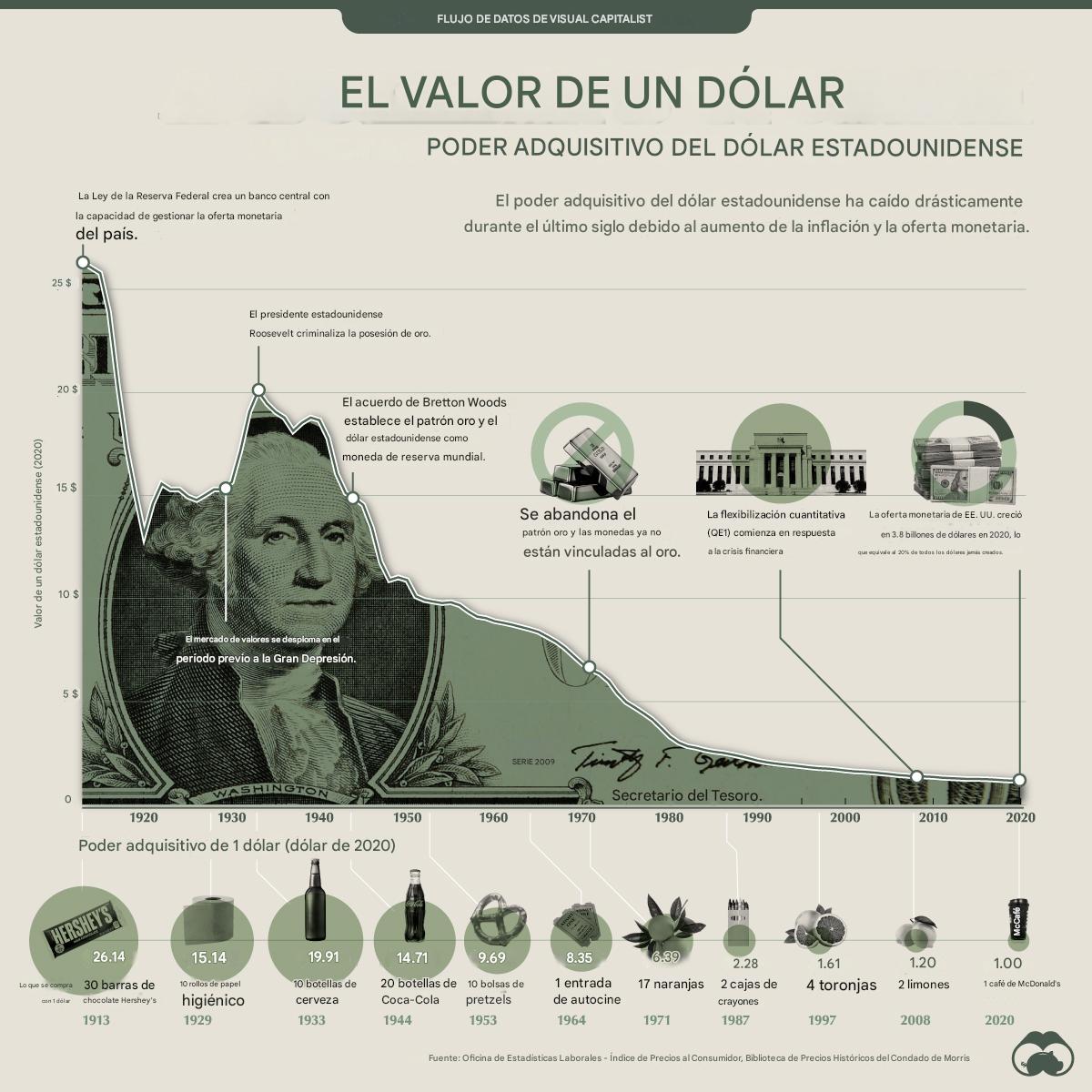

Incluso el dólar estadounidense (USD), la moneda que acumula más adopción del mundo, está sujeto a la devaluación por su creciente impresión. Por lo tanto, es crucial tener en cuenta que pierde poder adquisitivo, aunque se mantiene más fuerte que otras monedas debido a su mayor demanda.

Puede verse a continuación la pérdida de valor adquisitivo del dólar desde la creación de la Reserva Federal (Fed), banco central estadounidense, en 1913:

A la par de la creciente impresión de dinero, los bancos centrales operan con herramientas que parecen darle control, pero que también pueden agravar el problema. Subir o bajar las tasas de interés se ha convertido en su forma preferida de moldear la economía.

Cuando hay inflación, suben las tasas de interés; cuando la economía se frena, las bajan. Pero esta lógica crea distorsiones: las subidas pueden enfriar la economía más de lo necesario, mientras que bajadas excesivas estimulan la deuda y el gasto irresponsable.

A ello se suma las medidas económicas de cada gobierno que también pueden distorsionar los precios de la economía, como restricciones financieras o la reciente guerra de impuestos a las importaciones, reportada por CriptoNoticias.

El problema, al final, es que no es un sistema que responde solo a cálculos técnicos, sino a las consideraciones del gobernante de turno. Además, las decisiones económicas de los países muchas veces están motivadas por intereses políticos de corto plazo.

Entonces, hoy un gobierno impone una política y mañana otro la revierte estableciendo la suya, un ciclo sin fin que se desconoce a dónde puede llegar. Este vaivén introduce más volatilidad en un sistema que ya tiene bastante.

No hay quién se salve de este Tetris, pero sí quienes pueden jugar mejor

Como es clásico del ser humano buscando salir a flote siempre, los traders e inversionistas aprovechan estos vaivenes para operar en los mercados de acuerdo a las cambiantes expectativas económicas. Aunque, aún así, no dejan de estar atados al incierto panorama de este Tetris interminable.

¿Pero qué queda para el resto? ¿Qué queda para el ciudadano común que no es consciente de cómo se devalúa su dinero fíat? Mientras los bancos centrales y los gobiernos «juegan» con las reglas del sistema económico, las consecuencias las vivimos todos.

La inflación no es solo una estadística: significa que con el mismo ingreso/salario se compra menos. Significa que los ahorros pierden valor continuamente, sin necesidad de una catástrofe financiera visible.

Además, en países con monedas más débiles, las decisiones de potencias económicas tienen un efecto amplificado. Subidas de tasas en Estados Unidos, por ejemplo, pueden hacer que los capitales salgan de economías emergentes, afectando el tipo de cambio y aumentando aún más la inflación local.

Frente a este panorama, está claro que el sistema financiero fíat enfrenta problemas estructurales que no se resuelven solo con parches de corto plazo. ¿Qué se hace entonces?

Una posible solución es exigir mayor responsabilidad fiscal y reglas claras a los gobiernos y bancos centrales, limitando la emisión inorgánica de dinero y reduciendo el uso político de la política monetaria. Un ejemplo podría ser prohibir la financiación del gasto público con emisión de dinero, como quiere el presidente argentino Javier Milei.

A nivel personal, mantener una diversidad de activos con posible apreciación o menor pérdida de valor es necesario para surfear este Tetris. De lo contrario, los ahorros pueden devaluarse de forma estrepitosa.

Por ejemplo, quien se quedó con 50.000 pesos (ARS) en Argentina en 2001 cuando eran equivalentes a 50.000 dólares (USD) y alcanzaban para comprar una propiedad, hoy tendría 45 dólares que apenas alcanzan para pagar una cena para tres personas en un restaurante.

Bitcoin como vía de escape

Esta crisis del sistema financiero tradicional hace que cobre relevancia bitcoin (BTC), un activo que nació en 2009 como una alternativa distinta del dinero fíat. Considerado como «oro digital» por sus defensores, esta moneda ha tenido desde su origen una creciente adopción por sus atributos únicos.

A diferencia del dinero fíat, bitcoin tiene una emisión limitada por diseño. Nadie puede decidir arbitrariamente imprimir más. Su política monetaria es transparente, predecible y no responde a los intereses de un banco central, ni a los ciclos electorales.

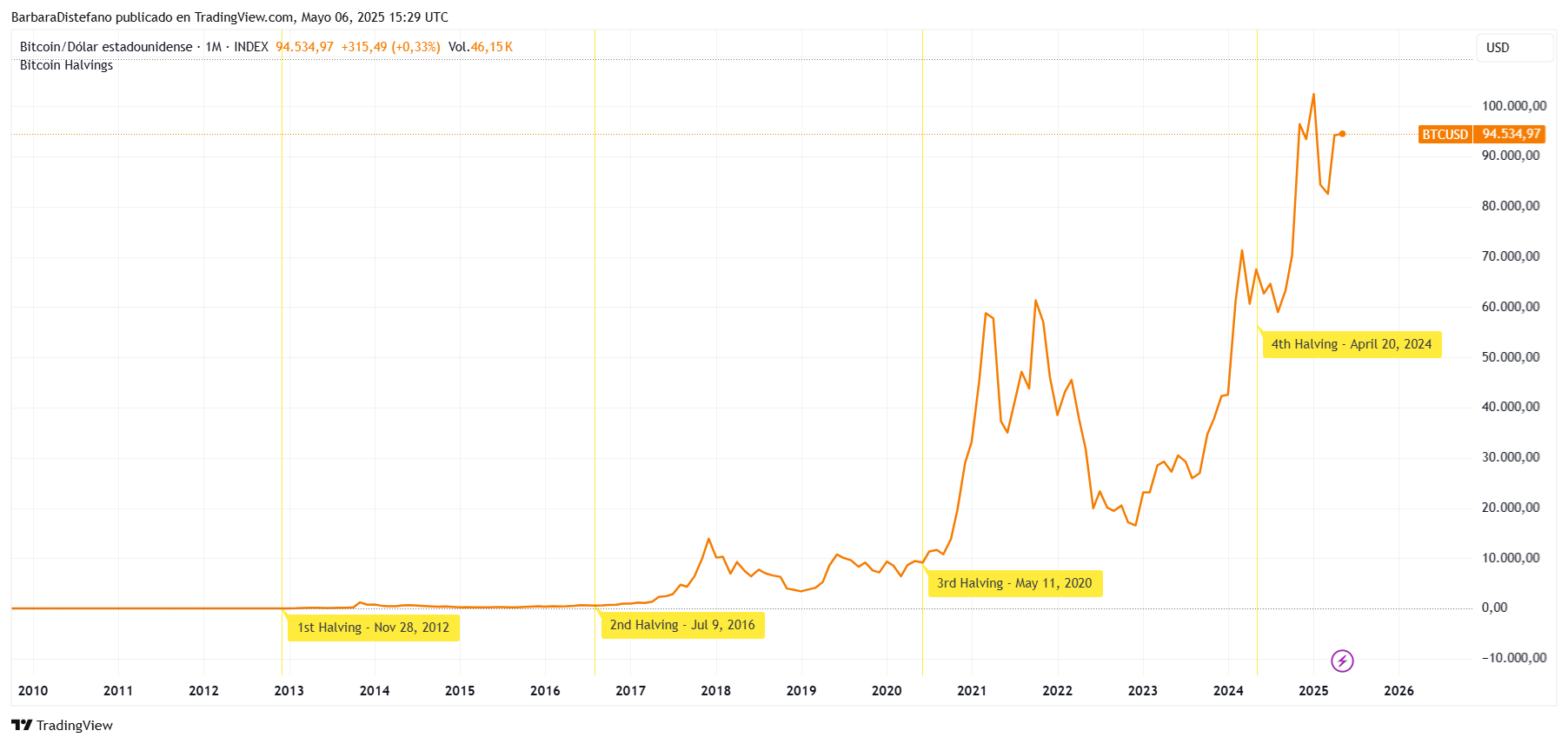

Con su oferta fija, su demanda creciente ha hecho que su precio suba en torno a cada halving, evento que reduce a la mitad la emisión de BTC cada cuatro años, como se ve a continuación.

Esto no significa que bitcoin no tenga riesgos. Su volatilidad de precio en base a sus cambios fuertes de oferta y demanda son obstáculos reales. Pero también es cierto que, frente a sistemas cada vez más arbitrarios y manipulables, tener acceso a una forma de dinero descentralizada ofrece una salida.

No es una utopía: es una red diseñada para resistir la censura, la inflación y el control político. Es además un activo que puede autocustodiarse y transferirse directamente de forma instantánea sin necesidad de intermediarios, autorizaciones o costos altos.

En definitiva, mientras los bancos tradicionales insisten en jugar al Tetris con dinamita, los individuos tienen la posibilidad de mirar hacia otras opciones. Bitcoin no arregla todo, pero invita a dejar de jugar con explosivos y construir, tal vez, una estructura más sólida desde el principio.

En este sentido, no sería de extrañar que la inversión en bitcoin siga ascendiendo con el tiempo, mientras más personas descubren la importancia de tener su dinero fuera del sistema fíat. Por ello, todo ahorrista debería tener aunque sea una pequeña fracción en BTC para no perderse su potencial.

Descargo de responsabilidad: Los puntos de vista y opiniones expresadas en este artículo pertenecen a su autor y no necesariamente reflejan aquellas de CriptoNoticias. La opinión del autor es a título informativo y en ninguna circunstancia constituye una recomendación de inversión ni asesoría financiera.