-

Depósitos bancarios podrían desviarse hacia el sector de las stablecoins.

-

Plataformas con stablecoins ofrecen rendimientos más atractivos que los depósitos bancarios.

La industria bancaria global se encuentra ante un escenario de vulnerabilidad financiera sin precedentes, ya que empieza a percibirse que las stablecoins podrían darle un duro golpe a los bancos al establecer un nuevo paradigma de eficiencia y rentabilidad que desafía las estructuras centenarias de las entidades crediticias.

Según un análisis de Geoff Kendrick, director global de investigación de activos digitales del banco británico Standard Chartered, la salida de capital desde las cuentas tradicionales hacia el sector de las stablecoins podría alcanzar los 500.000 millones de dólares para finales de 2028.

Este flujo masivo de liquidez responde a una búsqueda de mayor flexibilidad y soberanía financiera por parte de los ahorradores.

La proyección de Kendrick estima que los depósitos bancarios en Estados Unidos disminuirán en una proporción equivalente a un tercio de la capitalización de mercado total que alcancen las stablecoins.

Este fenómeno se fundamenta en la facilidad con la que un usuario puede convertir su dinero fíat en stablecoins como USDT o USDC, las cuales funcionan sobre rieles tecnológicos que operan las 24 horas del día, a diferencia de los horarios restringidos de las cámaras de compensación bancarias.

Tensión entre sector bancario y las criptomonedas

La tensión entre el sector bancario y las empresas emisoras de stablecoins se intensifica a medida que la regulación avanza. Kendrick considera que la legislación histórica sobre activos digitales será el próximo catalizador probable del crecimiento de empresas del sector de las criptomonedas como el exchange Coinbase, en su rivalidad con las empresas financieras tradicionales.

Específicamente, la Ley de Claridad del Mercado de Activos Digitales de 2025 (Ley CLARITY), que fue aprobada por la Cámara de Representantes en julio de 2025 y se encuentra actualmente en debate en el Senado a inicios de 2026, busca establecer por primera vez un marco integral diseñado para establecer un marco federal de supervisión, representa el puente legal que permitiría a estas empresas competir directamente por el capital que hoy reside en los bancos.

La competencia ya no se limita a quién ofrece la mejor interfaz de usuario, sino a quién logra captar la base de depósitos que históricamente ha sostenido el negocio de los préstamos bancarios. Por esta razón, se prevé que la adopción masiva de las stablecoins suponga un duro golpe para los bancos regionales que dependen de la liquidez minorista.

El rendimiento de las stablecoins como detonante de la migración financiera

Uno de los pilares que sostiene la premisa de que las stablecoins podrían darle un duro golpe a los bancos es la disparidad abismal entre los rendimientos ofrecidos. Mientras que una cuenta de ahorro estándar en una entidad como Bank of America ofrece una tasa de rendimiento anual del 0,01% para la mayoría de sus saldos, las stablecoins presentan alternativas significativamente más atractivas.

Un ejemplo tangible de esta competencia es PYUSD, la stablecoin de PayPal. Esta herramienta ha habilitado funciones que permiten a los usuarios generar intereses a través de protocolos de finanzas descentralizadas (DeFi) como Spark, alcanzando rendimientos de 4,25%.

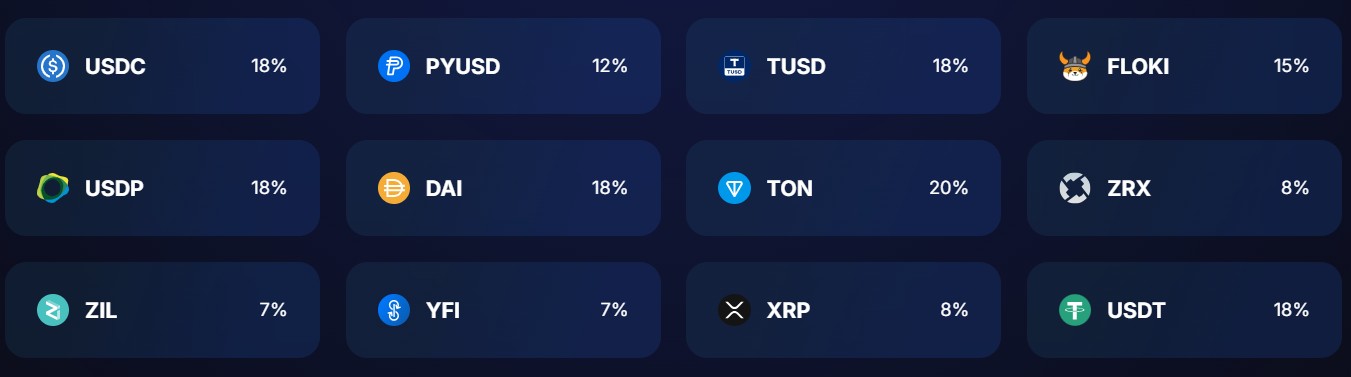

Otra clara muestra de plataformas de criptomonedas que ofrecen rendimientos atractivos es YouHodler, con sede principal en Suiza. Su objetivo es conectar las finanzas tradicionales con el mundo de los activos digitales, ofreciendo servicios para que los usuarios puedan mantener, usar, prestar y ganar con sus criptoactivos. A continuación se muestran las tasas de interés que ofrece para varias stablecoins.

Ante una diferencia de magnitud tan elevada, el incentivo económico para que el ahorrador abandone el sistema bancario tradicional se vuelve casi irresistible.

Esta fuga de capitales hacia instrumentos digitales es una preocupación cuantitativa de primer orden. Brian Moynihan, CEO de Bank of America, ha señalado que la migración total de fondos hacia estos activos podría alcanzar cifras de hasta 6 billones de dólares.

Moynihan advirtió que, si los depósitos bancarios migran masivamente hacia las stablecoins, el sistema perderá su capacidad de préstamo.

Riesgos específicos en la estructura del margen de interés neto

La estabilidad de los bancos depende en gran medida del margen de interés neto, conocido por sus siglas en inglés como NIM. Este indicador representa la diferencia entre los ingresos financieros que genera un banco a través de sus préstamos y los costos que paga por los depósitos de sus clientes.

Es, esencialmente, la medida de rentabilidad central de una entidad crediticia. Cuando los depósitos huyen hacia las stablecoins, el costo de fondeo para el banco aumenta, reduciendo el NIM y poniendo en riesgo su sostenibilidad operativa.

El análisis de Standard Chartered subraya que no todos los bancos están expuestos de la misma manera. “Encontramos que los bancos regionales de Estados Unidos están más expuestos a esta medida que los bancos diversificados y los bancos de inversión, que están menos expuestos”, explicó Kendrick.

Esto se debe a que los bancos regionales dependen casi exclusivamente de los préstamos como motor de ingresos. Si pierden sus depósitos a manos de las stablecoins, el impacto en su balance es desproporcionado.

De los 19 bancos estadounidenses que evaluó, los cuatro principales identificados como de mayor riesgo fueron los bancos regionales: Huntington Bancshares Inc., M&T Bank Corp., Truist Financial Corp. y Citizens Financial Group Inc. Para estas instituciones, la pérdida de liquidez no es solo un problema de competencia, sino una amenaza existencial a su modelo de negocio básico.

Un marco regulatorio en plena transformación

La respuesta política para mitigar este impacto se ha concentrado en acelerar el marco normativo ya mencionado. La Ley CLARITY, que busca normalizar la industria de los activos digitales, se complementa ahora con propuestas que exigen que los emisores de stablecoins mantengan reservas líquidas de alta calidad.

Kendrick enfatizó que esta transición legislativa no es inocua para el sector tradicional. “Los bancos estadounidenses también enfrentan una amenaza a medida que las redes de pago y otras actividades bancarias centrales cambian a stablecoins”.

En este contexto de redefinición institucional, la administración de Donald Trump ha mostrado interés en mediar en el conflicto. Se ha solicitado a Coinbase que participe en mesas de negociación con las entidades financieras para encontrar puntos de consenso. El foco de estas conversaciones incluye el desarrollo de propuestas específicas destinadas a beneficiar a los bancos comunitarios, quienes carecen de la infraestructura necesaria para retener clientes ante la oferta de la moneda digital.

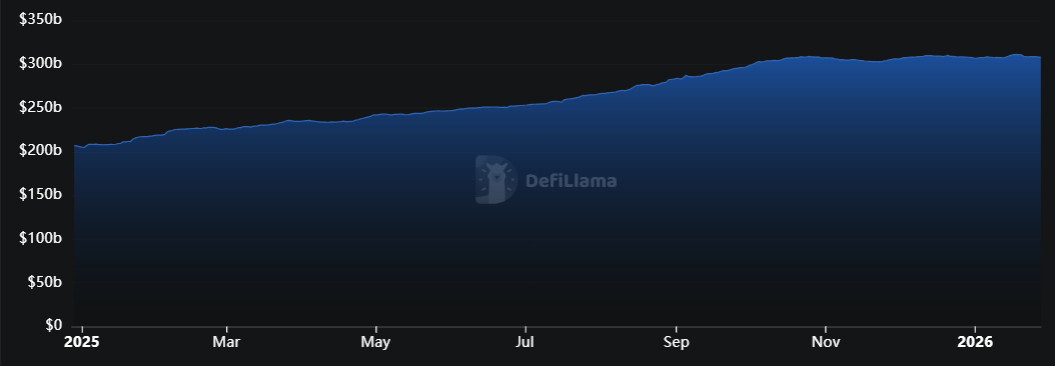

La oferta de stablecoins en circulación ha experimentado un crecimiento explosivo, pasando de 217.000 millones de dólares a 308.000 millones de dólares en tan solo un año, lo que representa un aumento del 41% en ese periodo.

Este ritmo de adopción sugiere que el desplazamiento de depósitos no es una posibilidad remota, sino un proceso en marcha que obligará a la banca tradicional a reinventarse o aceptar una reducción permanente en su cuota de mercado.

Perspectiva sobre el futuro de la banca y los activos digitales

El panorama futuro sugiere una convergencia inevitable entre la infraestructura bancaria y las stablecoins. Si bien desde la Asociación Americana de Banqueros (ABA) se advirtió que las empresas de activos digitales están “evadiendo” el espíritu de la normativa vigente, la realidad del mercado indica que los usuarios priorizan la eficiencia y el rendimiento sobre la tradición institucional.

La resolución de esta tensión probablemente vendrá de la mano de la aprobación de leyes de estructura de mercado a finales del primer trimestre.

En este escenario, los bancos que logren integrar las stablecoins en sus propios balances y servicios serán los que logren sobrevivir a la fuga de depósitos. El sistema financiero se encamina hacia una era donde probablemente la distinción entre un depósito bancario y una criptomoneda estable será cada vez más difusa, obligando a los bancos a competir en un terreno de transparencia y rentabilidad global.