-

Los préstamos seguirían reglas automáticas, pero el análisis crediticio sería humano.

-

El protocolo aún debe ser aprobado por los validadores de XRP Ledger, la red de Ripple.

Ripple Labs está proponiendo incorporar un protocolo de préstamos de forma nativa a la red XRP Ledger (XRPL).

La iniciativa permitiría que instituciones obtengan financiamiento utilizando activos tokenizados como garantía, mientras que la ejecución del préstamo quedaría automatizada dentro de la red XRPL y la evaluación crediticia continuaría a cargo de equipos humanos, según informó ayer, 29 de junio de 2026, la firma que dirige Brad Garlinghouse.

La propuesta aún no forma parte de XRPL. Los estándares técnicos, identificados como XLS-65 y XLS-66, permanecen en fase de pruebas y deberán ser aprobados por los validadores de la red antes de entrar en funcionamiento.

Ripple sostiene que la tokenización de activos avanzó de forma significativa durante los últimos años, permitiendo representar digitalmente bonos, fondos del mercado monetario, materias primas, stablecoins y otros instrumentos financieros.

Sin embargo, considera que todavía existe una limitación: utilizar esos activos como garantía para acceder a liquidez sin necesidad de venderlos.

«La pregunta ya no es solo si esos activos pueden existir en la red, sino cómo pueden volverse productivos una vez que están allí», señala la compañía.

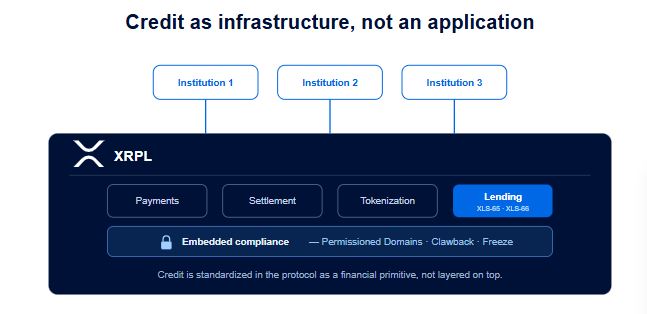

Según Ripple, una infraestructura de crédito permitiría a instituciones financieras utilizar esos activos como respaldo para obtener préstamos de corto plazo, de forma similar a lo que ocurre actualmente en los mercados tradicionales.

La propuesta separa el proceso de un préstamo en dos etapas. La evaluación del prestatario seguiría realizándose fuera de la red. «Las instituciones mantienen el control sobre las decisiones crediticias, mientras que el protocolo estandariza la forma en que esas decisiones se ejecutan», explica Ripple.

Una vez alcanzado ese acuerdo, XRPL se encargaría de ejecutar automáticamente el resto del proceso.

Entre otras funciones, la red administraría el agrupamiento de liquidez, el cálculo de intereses, los calendarios de pago, los reembolsos y el tratamiento de eventuales incumplimientos.

La arquitectura se apoya en dos propuestas técnicas. La primera, Single Asset Vault (XLS-65), permitiría agrupar un único tipo de activo dentro de una bóveda. La segunda, Lending Protocol (XLS-66), utilizaría esa liquidez para originar préstamos con condiciones previamente definidas.

El primer caso de uso estaría vinculado a RLUSD

Ripple utiliza un ejemplo relacionado con los pagos internacionales para ilustrar el funcionamiento del sistema.

Una empresa podría mantener reservas en Ripple USD (RLUSD), la stablecoin emitida por la compañía, mientras espera que una liquidación transfronteriza se complete 48 horas después.

En lugar de vender esos activos o recurrir a una línea de crédito bancaria, la empresa podría solicitar un préstamo utilizando esa futura liquidación como respaldo. Una vez recibidos los fondos, el protocolo ejecutaría automáticamente el reembolso conforme a las condiciones pactadas.

Ripple aclara que la infraestructura no está diseñada exclusivamente para XRP ni para RLUSD. Ambos podrían utilizarse dentro del sistema, pero el objetivo es admitir distintos activos tokenizados compatibles con XRPL.

Un mercado ya dominado por otros protocolos

La propuesta llega a un mercado donde ya operan protocolos con una posición fuerte. Aave administra cerca de 12.000 millones de dólares, Maple Finance supera los 2.300 millones, Compound ronda los 1.000 millones y Clearpool se ubica cerca de los 140 millones, según datos provistos por DeFiLlama.

Frente a ese panorama, Ripple intenta diferenciarse por el diseño del sistema. Según la compañía, varios protocolos de préstamos pueden modificar sus reglas de riesgo mediante votaciones de gobernanza, algo que para muchas instituciones introduce incertidumbre.

La propuesta de Ripple busca evitar ese punto: las instituciones definirían a quién prestan y bajo qué condiciones, mientras XRP Ledger ejecutaría las reglas ya acordadas, como intereses, pagos e incumplimientos.

Todavía falta la aprobación de los validadores

Las dos propuestas técnicas todavía están lejos de incorporarse a XRP Ledger.

Al momento de esta publicación, XLS-65 reúne 8 votos favorables, equivalentes al 22,86%, mientras que XLS-66 suma 7 votos, es decir, el 20% del total.

Para activarse necesitan el respaldo de 28 de los 35 validadores que integran la Unique Node List (UNL), el conjunto de nodos considerados de confianza para alcanzar consenso sobre las actualizaciones del protocolo. Ese umbral equivale al 80% de los votos.

Hasta que no se alcance ese porcentaje, ambas funcionalidades permanecerán disponibles únicamente en la red de pruebas.

La propuesta refleja la evolución de XRPL hacia nuevos servicios financieros dirigidos al segmento institucional.

Durante años, Ripple presentó a XRP como una herramienta para pagos y liquidaciones internacionales, una narrativa que no logró consolidarse a gran escala ni en parte de su comunidad, tal como ha explicado CriptoNoticias.

En 2026, la compañía comenzó a reforzar otros frentes, como RLUSD, la tokenización de activos y ahora una infraestructura de crédito para instrumentos tokenizados.

Sin embargo, el mercado no reaccionó de forma significativa al anuncio. Al momento de esta publicación, XRP cotiza alrededor de 1,03 dólares, un 72% por debajo de su máximo histórico de 3,65 dólares, alcanzado en julio de 2025.

Por ahora, la propuesta representa un proyecto en desarrollo cuyo futuro dependerá del respaldo de los validadores y de si logra diferenciarse en un mercado donde los préstamos sobre activos digitales ya mueven miles de millones de dólares.