-

Según Glassnode, no hay ningún "ataque coordinado" de viejos bitcoiners para tumbar el precio.

-

La caída puede ser atribuida a la falta de una nueva demanda constante.

La reciente presión de venta observada en el mercado ha suscitado teorías sobre una supuesta acción concertada, o “ataque coordinado”, por parte de los inversores más antiguos de bitcoin (BTC) con el fin de provocar una caída en el precio.

Mientras algunos sugieren que las llamadas «viejas ballenas» están vendiendo de forma masiva, o que el activo digital experimenta una “salida a bolsa silenciosa”, los datos on-chain revelan un panorama más complejo.

La firma de análisis on-chain Glassnode puso en perspectiva estos movimientos. Esta complejidad radica en la distinción entre un comportamiento normal de toma de beneficios y un supuesto éxodo de grandes capitales.

Los inversores a largo plazo, aquellos con posiciones históricamente rentables, han estado obteniendo ganancias de manera constante a lo largo del presente ciclo, un comportamiento que, según Glassnode, es idéntico a todos los ciclos anteriores.

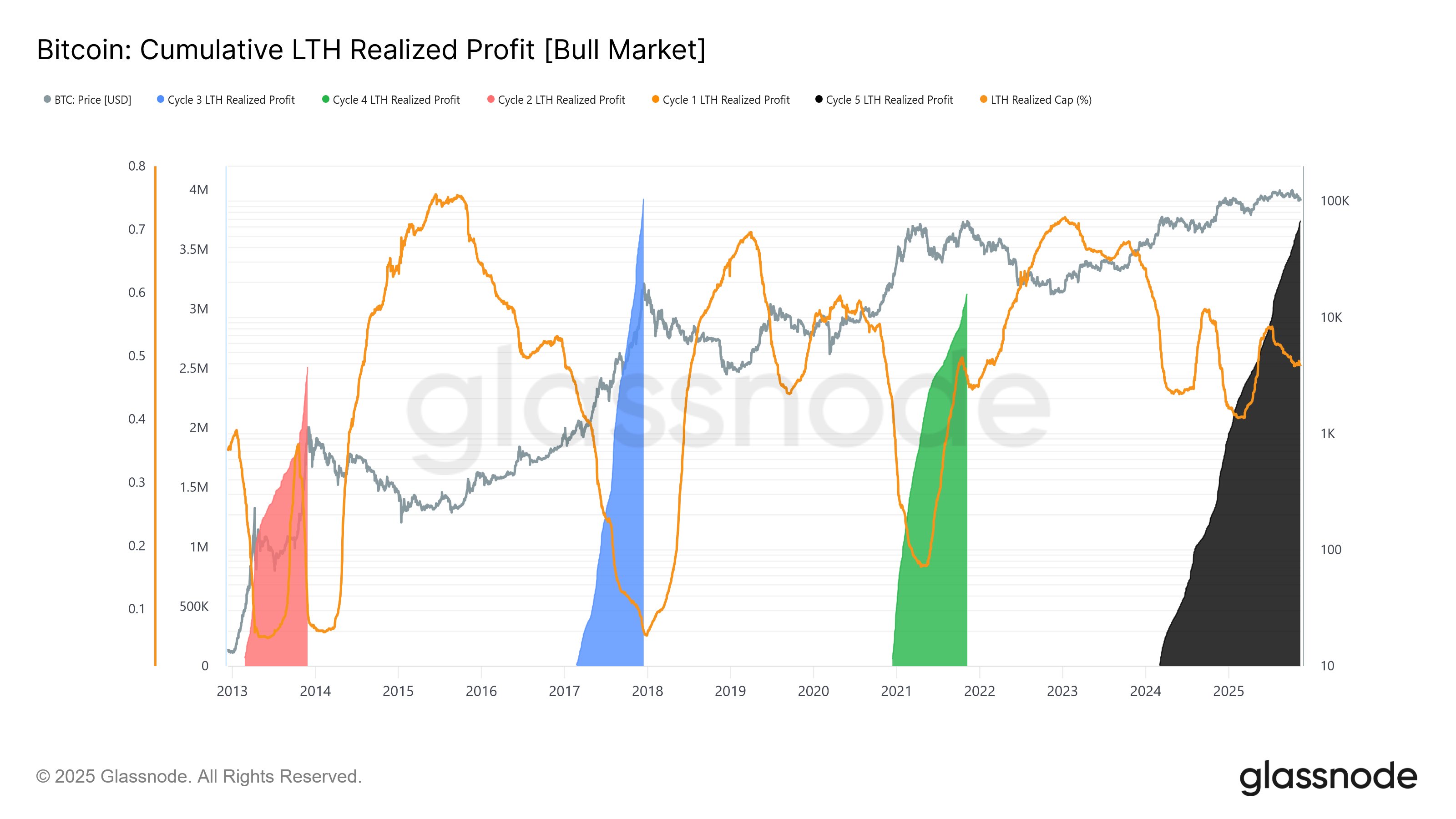

Como se aprecia en el siguiente gráfico, el patrón actual (ciclo 5) no es una anomalía, sino una continuación del patrón de distribución visto en los ciclos anteriores.

Tenedores a largo plazo de bitcoin

El incremento en la magnitud de las ganancias obtenidas por los inversores con experiencia, tras la superación del máximo histórico, se alinea con los picos de ciclos previos. Glassnode enfatiza que este fenómeno “no se trata de una anomalía, ni específicamente de una ‘venta masiva de los inversores experimentados’, sino de un comportamiento normal de un mercado alcista”.

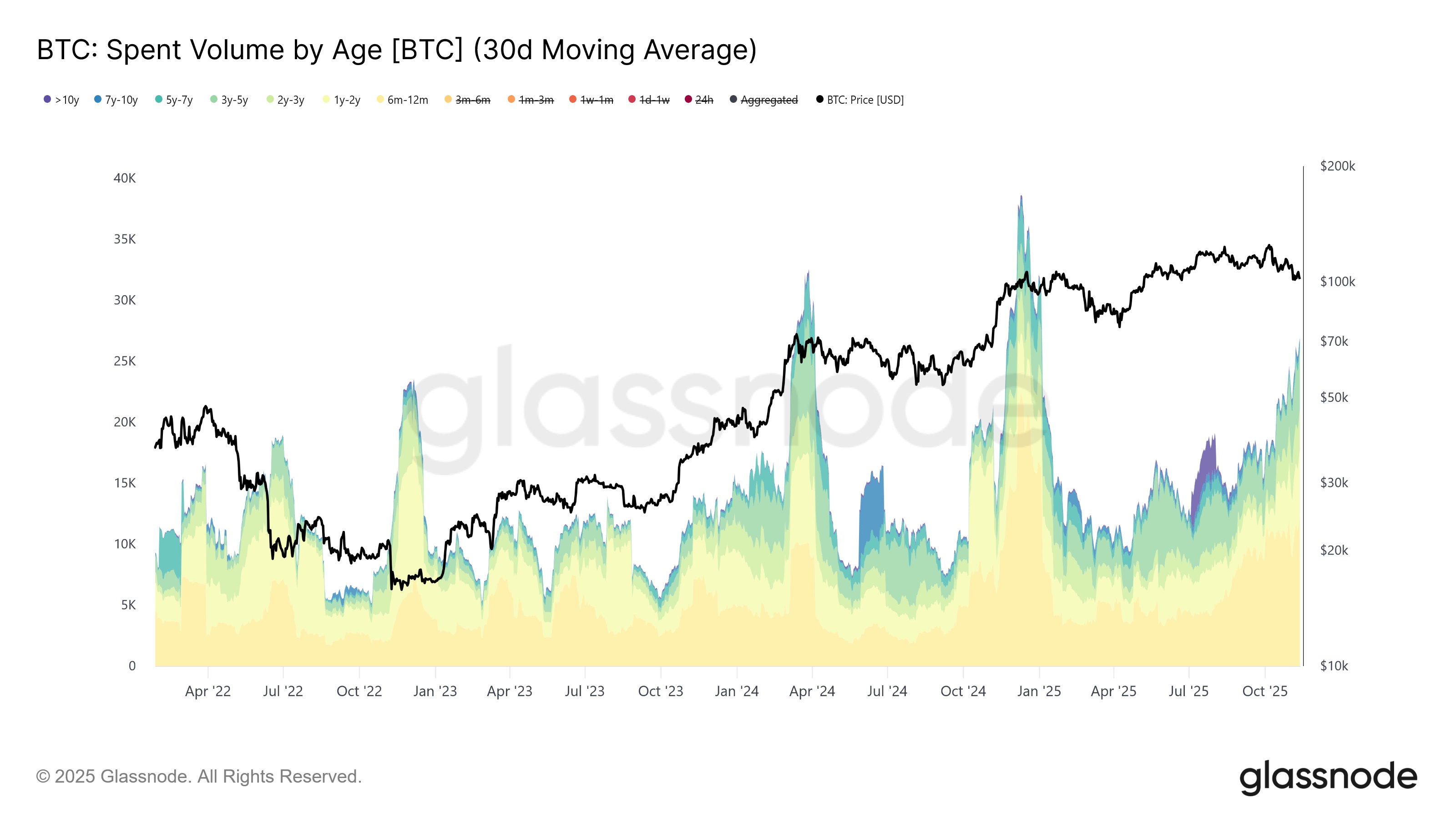

Un estudio del gasto promedio mensual de los tenedores a largo plazo (LTH) de bitcoin muestra una tendencia constante al alza en la distribución. “Las salidas de capital han aumentado de aproximadamente 12.500 BTC por día a principios de julio a 26.500 BTC por día en la actualidad (SMA de 30 días)”, detalla la firma.

Este aumento constante de la actividad de gasto “refleja una creciente presión distributiva por parte de las cohortes de inversores de mayor edad; un patrón típico de la toma de beneficios al final del ciclo económico, no un éxodo repentino de grandes inversores”.

Incluso al aislar las transacciones más significativas, como las provenientes de wallets de ballenas con más de 7 años de antigüedad que gastan más de 1.000 BTC por hora, los datos no indican una ruptura con el pasado. Glassnode expone que “estos gastos de gran magnitud no fueron exclusivos de este ciclo; se han producido en todas las fases alcistas importantes”.

La principal diferencia radica en la frecuencia, ya que los eventos de gasto de más de 1.000 BTC por parte de estas ballenas han aparecido “con mayor regularidad y de forma más uniforme, lo que apunta a una distribución persistente y escalonada, no a una repentina y coordinada ‘venta masiva’”.

Rotación de custodia de bitcoin versus la venta

Ki Young Ju, CEO y fundador de la firma CryptoQuant, ofrece una perspectiva optimista al asegurar que “bitcoin no está en un mercado bajista mientras siga entrando capital”.

En el siguiente gráfico, la línea de la capitalización realizada (morada) muestra una tendencia fuerte y constante a lo largo del tiempo, de que el flujo de capital se mantiene en bitcoin.

A pesar de la presión vendedora de los LTH, el flujo de capital hacia el activo digital se mantiene. Ki Young Ju considera que “si las ballenas originales dejan de vender y el sentimiento macroeconómico cambia, bitcoin puede recuperarse en cualquier momento”.

Por otra parte, el analista Willy Woo, cuestiona la propia validez de la métrica de «titulares a largo plazo», como reportó CriptoNoticias. Para Woo, el indicador de oferta de LTH «se ha vuelto obsoleto» y conduce a interpretaciones equivocadas.

El analista argumenta que la definición del término «es un error de concepto. Se define como cualquier moneda que haya permanecido más de cinco meses en una dirección». Concluye que “todo el mundo se alarma por un gráfico con un nombre engañoso”.

Woo propone que lo que se interpreta como venta por parte de antiguos inversores podría ser, en realidad, un proceso de «rotación de custodia». Esto implica el traslado de monedas hacia nuevas estructuras de almacenamiento, como wallets con mejor seguridad o a entidades corporativas y tesorerías.

Woo afirma rotundamente que “la caída de la oferta de largo plazo refleja una rotación de custodia, no ventas. Este fenómeno fue mucho mayor en 2017. De hecho, es una señal de mercados alcistas fuertes”.