-

El gran uso de stablecoins muestra el interés de los argentinos por dolarizarse.

-

Por ahora, los bancos siguen teniendo prohibido ofrecer compraventa de criptomonedas.

Argentina aparece como el punto central de la expansión de los neobancos en 2026. En un país donde el dólar es un refugio frente a la inflación, las stablecoins emergen como una alternativa para que los argentinos mantengan el poder adquisitivo sin depender del sistema bancario tradicional.

Los neobancos podrían aprovechar esta oportunidad porque su infraestructura digital y su capacidad de escalar rápido les permite ofrecer servicios innovadores que los bancos tradicionales no pueden (o al menos no con la misma velocidad).

Antes de proseguir, definamos a los neobancos como entidades financieras bancarias (reguladas por el BCRA en Argentina) 100% digitales, sin sucursales físicas, que operan a través de aplicaciones móviles o plataformas web.

A diferencia de los bancos tradicionales, los neobancos nacieron con una infraestructura tecnológica propia basada en API y sistemas flexibles. Esto les permite desarrollar productos más rápido, operar con costos mínimos y escalar a nuevos mercados en cuestión de semanas.

En Argentina ya operan ejemplos destacados como Ualá, Brubank y Naranja X, que concentran buena parte del crecimiento del financiero digital. Sin embargo, hoy no pueden ofrecer productos vinculados a stablecoins o criptomonedas. Desde mayo de 2022, el Banco Central de la República Argentina (BCRA) dispuso que las entidades bajo su órbita no participen, directa ni indirectamente, en la oferta de criptoactivos a clientes para mitigar riesgos sobre usuarios y el sistema financiero.

Por ahora, los bancos (incluyendo neobancos) tienen prohibido ofrecer compraventa de criptomonedas, por lo que integrar stablecoins en Argentina requerirá cambios regulatorios que habiliten su uso dentro del sistema financiero.

Su avance promete transformar la manera en que los argentinos ahorran, invierten y se relacionan con el sistema financiero.

¿Por qué los neobancos apuntan a Argentina?

De acuerdo con un informe de Moic Digital, una agencia de marketing de activos digitales, en América Latina el uso de criptomonedas “no se centra en la especulación con bitcoin (BTC), los NFT ni las apuestas con altcoins”. Además, el informe resalta: “Se destaca el uso de stablecoins como herramientas de ahorro y pago denominadas en dólares”.

El informe, además, señala que “la actividad con stablecoins representa entre el 50% y el 90% de las transacciones cripto en los principales mercados de la región”. Además, agrega: “Piénsalo bien: cuando alguien en Argentina o Venezuela compra criptomonedas, no está comprando BTC esperando que suba, sino adquiriendo USDT para protegerse del colapso de su moneda local”.

Vale aclarar que esto último, por supuesto, no es del todo exacto, sino una exageración. Es sabido que tanto Argentina como Venezuela tienen una gran comunidad bitcoiner, que incluye hodlers de largo plazo y también traders o especuladores cortoplacistas con bitcoin y criptomonedas.

Pero, volviendo al informe reseñado, las stablecoins no solo refleja un cambio cultural, sino también una oportunidad de negocio. De hecho, Moic Digital plantea que los neobancos podrían capitalizar este interés si incorporan servicios basados en las monedas digitales.

En otras palabras, la tesis de Moic es que los neobancos deberían ingresar a ese segmento, ofreciendo ahorro, pagos e inversión en dólares digitales dentro de un entorno regulado y accesible para el usuario común.

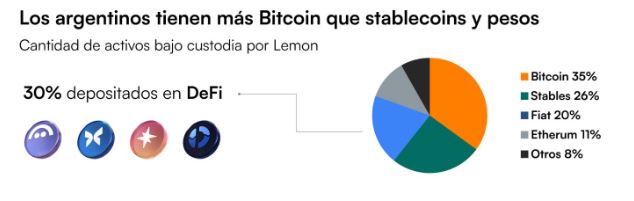

¿Cómo se ve esto en Argentina? Para leer el fenómeno conviene separar tenencia de uso. Según datos de Lemon (un exchange de bitcoin y criptomonedas), la composición de cartera de los usuarios locales muestra más bitcoin (33%) que stablecoins (26%) y que pesos.

Sin embargo, cuando se observa la operativa, las stablecoins ganan relevancia por su función de ahorro y pago en dólares digitales. Es decir, aunque los usuarios de ese exchange tengan más BTC en sus carteras, el uso cotidiano se concentra cada vez más en las monedas estables.

Desde la vocería de Lemon explicaron a CriptoNoticias que “en 2024, el panorama cambió: bajó la inflación, el dólar se estabilizó frente al peso (estabilidad cambiaria) y BTC alcanzó máximos históricos”.

“Uno podría pensar que con la calma las stablecoins perderían relevancia. Pero ocurrió lo contrario. Incluso con la apertura del mercado cambiario en 2025, cuando se eliminó el cepo y se habilitó la compra de dólares en bancos, el volumen operado en stablecoins dentro de Lemon creció más de un 20% respecto al semestre anterior”, detallaron.

Es decir, las stablecoins ya no son solo refugio de valor o protección contra la inflación, sino una infraestructura funcional sobre la que se construyen pagos, préstamos, remesas y productos financieros globales, tal como se observa en el siguiente gráfico:

En definitiva, según las observaciones de Moic Digital los neobancos ya estarían apuntando a Argentina y otros países de Latinoamérica porque la región reúne las condiciones que convierten esa tesis en oportunidad concreta: una economía dolarizada de hecho, una población financieramente activa en el entorno digital, pero por fuera del sistema bancario tradicional; y un ecosistema de activos digitales que ya opera como sistema financiero paralelo.

Si impulsan y obtienen reglas claras para operar con BTC y stablecoins, los neobancos estarán en condiciones de unir aún más el sistema financiero tradicional con la infraestructura digital que mueve la región.