-

Entre 2024 y lo que va de 2026 se ha acelerado la adopción de stablecoins.

-

La capitalización de las stablecoins alcanzó los USD 313.000 millones.

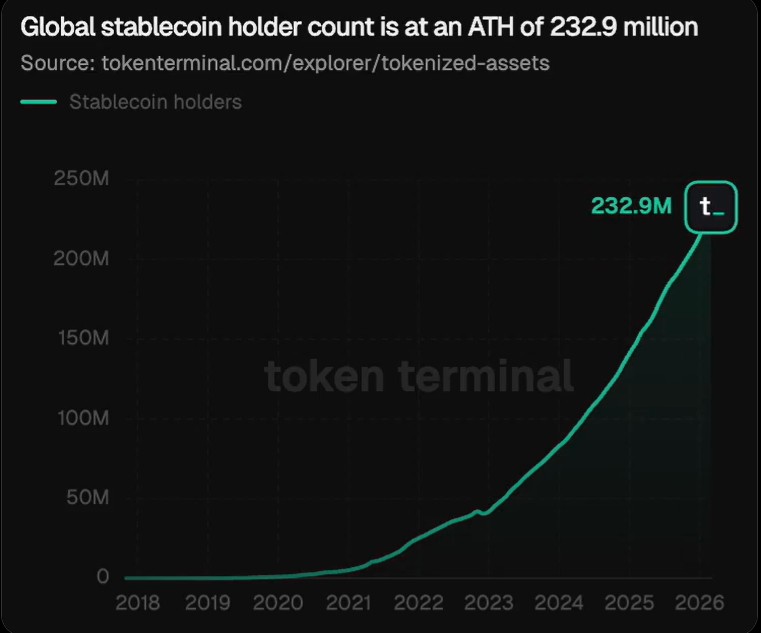

El número de usuarios de stablecoins ha alcanzado un máximo histórico este 9 de marzo, al registrar 233,9 millones de personas a nivel global. Una cifra que se aproxima a la población total de naciones como Brasil o Pakistán.

Tal crecimiento en la cantidad de usuarios ha venido acompañado de un robusto incremento en la liquidez disponible. La capitalización total de las stablecoins ha superado la barrera de los 313.000 millones de dólares, tras haber comenzado 2025 con unos 200.000 millones de dólares, según datos de DeFiLlama.

Este comportamiento representa un crecimiento sostenido de 50% en poco más de un año, como se aprecia en el siguiente gráfico.

Los datos sugieren una adopción masiva, donde las stablecoins se integran en el comercio real. Una situación que probablemente ha sido favorecida porque actualmente es más fácil enviar stablecoins como USDT o USDC de forma más rápida y barata que los sistemas bancarios tradicionales.

Asimismo, en economías con monedas locales débiles, como por ejemplo Venezuela y Argentina, las stablecoins vinculadas al dólar ofrecen una forma accesible de proteger el valor del dinero, permitiendo que wallets y aplicaciones de pago comunes las integren de forma invisible para el usuario.

Tal avance es notorio al observar la trayectoria de estos activos digitales, que muestra un cambio de tendencia drástico en los últimos dos años, Es así por que entre 2024 y lo que va de 2026 las monedas estables pasan de ser una herramienta de nicho para el intercambio de bitcoin (BTC) y otras criptomonedas, y evolucionan hacia una infraestructura financiera de uso masivo para remesas, ahorros y comercio real.

Se observan, en consecuencia, varias etapas. Mientras que entre 2018 y 2021 eran herramientas utilizadas casi exclusivamente por traders profesionales en exchanges de criptomonedas, el panorama actual refleja una integración profunda en la economía cotidiana.

Durante el periodo de 2021 a 2023 se observó el primer crecimiento real, impulsado por la necesidad de refugiarse de la volatilidad del bitcoin (BTC). Luego, en el lapso comprendido entre 2024 y 2026 la curva se vuelve casi vertical, como se aprecia en el gráfico insertado más arriba, de Token Terminal.

Capitalización y liquidez como motores del mercado

El hecho de que la capitalización de mercado suba a la par del número de usuarios, confirma que no es solo hype, sino que hay capital real entrando al sistema para respaldar a esos nuevos usuarios.

Desde una perspectiva de mercado, un aumento en la capitalización de stablecoins actúa como combustible para el mercado de criptomonedas, ya que representa dinero que ya está dentro del ecosistema, listo para ser invertido en otros activos como bitcoin.

Un polémico rol en la macroeconomía

A pesar del éxito comercial, el crecimiento exponencial de estos activos también ha despertado preocupaciones en los organismos financieros tradicionales. Tal como reportó CriptoNoticias, recientemente el Fondo Monetario Internacional (FMI) puso en evidencia una paradoja financiera que desafía la narrativa convencional de la industria de las criptomonedas.

Para el organismo, el aumento en la adopción de stablecoins como Tether y USDC no está fortaleciendo al dólar estadounidense, sino que está provocando su depreciación y alterando los rendimientos de los bonos del Tesoro.

Sobre este tema se ha pronunciado la abogada venezolana Ana Ojeda, especialista en la materia, para quien estos datos confirman que las stablecoins han dejado de ser una variable del sector de las criptomonedas para convertirse en una variable macroeconómica.

Ojeda sostiene que, aunque la lógica tradicional sugiere que la demanda global de activos denominados en dólares debería reforzar a la moneda estadounidense, la realidad documentada por el FMI demuestra lo contrario.

Según la especialista, el canal de rentabilidad (relacionado con los intereses que generan los activos que respaldan las stablecoins) todavía domina al canal de adopción extranjera (mayor uso de stablecoins como forma de «adoptar» el dólar).

La evidencia es clara sobre dónde estamos hoy: el canal de rendimientos domina, el canal de adopción extranjera aun es incipiente y su efecto neto sobre el dólar va en contra de la historia convencional. Eso no es razón para ser bajista sobre el crecimiento de las stablecoins. Es razón para ser más preciso y dejar de repetir una narrativa que los datos no respaldan.

Ana Ojeda, abogada especialista en criptomonedas.

En todo caso, el pico histórico marca un punto de inflexión donde las stablecoins dejan de ser una promesa tecnológica para convertirse en un componente esencial de la economía digital contemporánea. El desafío reside en cómo los marcos regulatorios intentarán equilibrar la protección al consumidor con la libertad financiera que demandan millones de usuarios.