-

Analista explica que no se trata necesariamente de un fuerte deseo del mercado por estos productos.

-

Con el camino regulatorio allanado, ahora podrá verse realmente cuál es la demanda del mercado.

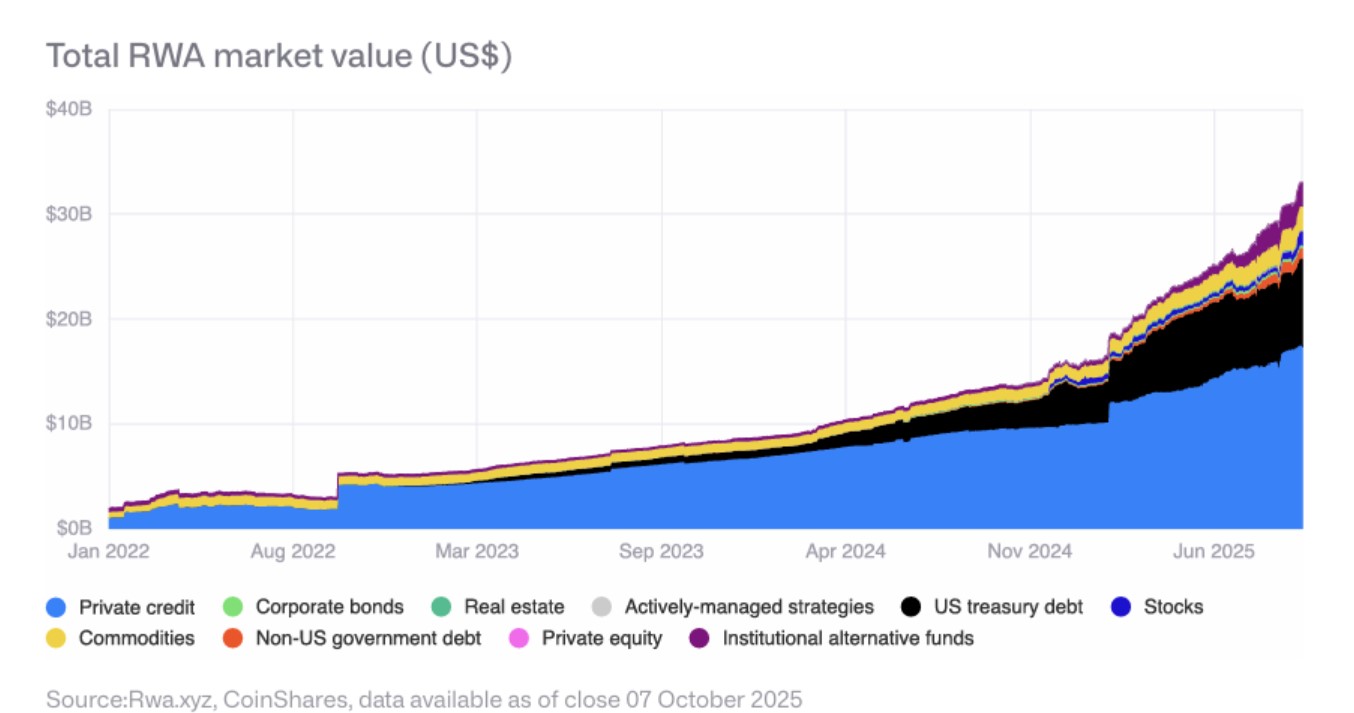

El mercado de los activos tokenizados del mundo real (RWA, por sus siglas en inglés) muestra cifras que, a primera vista, sugieren una fuerte euforia.

La capitalización total de estos activos pasó de alrededor de USD 15.000 millones a comienzos de 2025 a más de USD 35.000 millones en la actualidad, tal como se ve a continuación:

Dentro de ese universo, las acciones tokenizadas marcaron un máximo histórico cercano a los USD 800 millones. Esto, con un crecimiento de casi 30 veces en lo que va del año. Así se ve en la siguiente gráfica:

No obstante, este salto no necesariamente implica que el mercado haya desarrollado de forma espontánea un apetito masivo por estos productos financieros.

Según un análisis difundido en X por el influencer que se identifica como Milk Road, «las acciones tokenizadas no crecieron porque la gente de repente las quisiera, sino porque su emisión finalmente se volvió posible».

Road agrega que gran parte del año se destinó a resolver restricciones regulatorias, de custodia y de liquidación, y que, una vez habilitados algunos rieles compatibles, «la oferta pudo escalar casi de la noche a la mañana».

La tokenización impulsada por empresas inmobiliarias

Los datos de CoinShares muestran que la mayor parte del valor de los RWA se concentra en Ethereum y sus redes de segunda capa. El segmento de mayor crecimiento es el crédito privado, impulsado por empresas que ofrecen préstamos con garantía inmobiliaria que pueden liquidarse en días en lugar de meses.

A esto se suma la rápida expansión de la tokenización de bonos del Tesoro de Estados Unidos, un movimiento que apunta a mejorar la eficiencia operativa más que a crear nuevos mercados especulativos.

En ese sentido, la firma destaca que los grandes gestores de activos están adoptando la tokenización como una herramienta estratégica. Iniciativas como el fondo BUIDL de BlackRock, los instrumentos tokenizados con rendimientos del 4% al 6% de Goldman Sachs o el despliegue previsto por HSBC para 2026, reflejan un cambio estructural.

Sin embargo, CoinShares aclara que, debido a que estos modelos de negocio se basan en comisiones muy bajas sobre activos bajo gestión, la tokenización «no desbloquea grandes nuevas fuentes de ingresos», sino que mejora la distribución, la fidelización de clientes y reduce costos de back office.

Este enfoque contrasta con la narrativa más disruptiva que históricamente rodeó a los activos digitales, incluida la de Bitcoin como alternativa al sistema financiero tradicional. Incluso figuras críticas como Jamie Dimon, CEO de JP Morgan, han reconocido el valor de esta tecnología subyacente, como lo ha documentado CriptoNoticias.

El ángulo legal y el caso argentino

Desde la perspectiva jurídica, el avance de la tokenización también responde a un proceso de maduración normativa. Camila Soria, abogada argentina y fundadora de Khoros y la firma CipherLaw, explica a CriptoNoticias que, en los primeros años del movimiento de los RWA, se trabajaba con esquemas de cumplimiento preventivo. Mientras que hoy ya existen marcos regulatorios más claros en distintas jurisdicciones, incluidas Europa y Argentina.

Soria detalla que en Khoros desarrollan modelos que no solo tokenizan bienes inmuebles, sino también el valor ya generado. «Si tienes una casa valuada en USD 80.000 y yo invierto USD 20.000, tokenizamos tanto lo que vos tenías como lo que yo aporto. Poco a poco me voy convirtiendo en propietaria», explica.

El objetivo, agrega, es «mantener los bienes raíces con una visión sostenible, que no quede un edificio viejo y que se puedan reformar ciudades enteras».

La abogada distingue entre distintos tipos de tokenización: directa, indirecta y los llamados gemelos digitales. A su juicio, la tokenización directa, donde el token otorga derechos sobre el activo, es la que mejor se adapta a sectores como el inmobiliario.

No obstante, reconoce que en Argentina existen trabas regulatorias importantes. «La Comisión Nacional de Valores no está tokenizando directamente activos inmobiliarios, sino instrumentos financieros, y exige estructuras como fideicomisos», señala.

A largo plazo, Soria prevé que en Argentina «se van a gestar grandes jugadores» de la tokenización de activos. Ello, ya que los requisitos actuales dejan fuera a muchos emprendedores pequeños. Aun así, destaca el interés internacional por el país y un entorno donde, pese a la incertidumbre, la adopción de activos digitales sigue siendo alta.

En conjunto, las cifras confirman que la tokenización atraviesa una etapa de expansión acelerada. Pero, más que una fiebre impulsada por el entusiasmo del mercado, los datos y las voces especializadas sugieren que se trata de un crecimiento habilitado por condiciones regulatorias y técnicas que recién ahora permiten medir cuál será la demanda real en el tiempo.