-

La red InmutableX avanza de modo «lento pero seguro».

-

Solana y Polygon no atraviesan un buen momento.

La firma CoinGecko hizo un análisis de las principales redes en las que «viven» o están alojados los tokens no fungibles (NFT) en este 2023.

A pesar del mercado bajista, esta industria ha tomado algo de fuerza gracias a la aparición de Ordinals, un protocolo para crear tokens no fungibles en la red Bitcoin. De todos modos, la red líder sigue siendo Ethereum, de acuerdo a los datos de la firma.

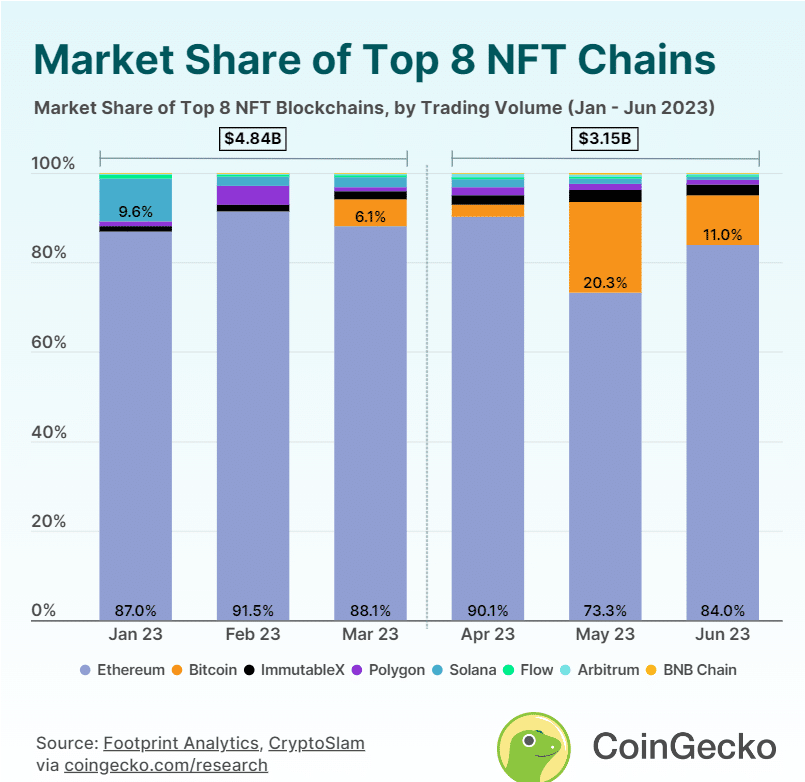

CoinGecko hizo un análisis de las principales ocho redes por volumen de negociación de NFT de enero a junio de 2023. Estas son Ethereum, Bitcoin, ImmutableX, Polygon, Solana, Flow, Arbitrum y BNB Chain.

Ethereum perdió dominio ante los NFT Ordinals de Bitcoin

La primera red de la lista es Ethereum, con una participación de mercado en los NFT del 84% y un volumen de operaciones de USD 840 millones en junio de este año.

A pesar de dominar el volumen de las operaciones en Ethereum, estas cayeron 39%. De USD 4.320 millones en el primer trimestre de 2023 bajaron a USD 2.610 millones en el segundo trimestre.

El volumen de negociación de Ethereum experimentó la caída producto de la irrupción de los Ordinals en Bitcoin, señala CoinGecko.

Bitcoin es la segunda red de NFT con mayor volumen de NFT

Este año el mundo de los NFT está marcado por la aparición del protocolo Ordinals de Bitcoin. El volumen de operaciones en la red alcanzó los USD 340 millones, lo que representó el 10% del volumen total en el segundo trimestre de este año, colocándola como la segunda red con más volumen de comercio de NFT.

“Este crecimiento fue un salto significativo con respecto a su rendimiento en el primer trimestre, cuando tenía solo el 2,1% del volumen total de operaciones con USD 100 millones de dólares”, asegura CoinGecko.

Los NFT en Bitcoin vivieron su mejor momento en mayo pasado, cuando tuvieron una participación de mercado del 20% con USD 200 millones en volumen de operaciones. Esto representó un aumento del 489%, desde USD 30 millones en volumen de operaciones en abril de 2023.

En junio de 2023 el dominio de Bitcoin se redujo al 11%, con un volumen de operaciones mensual de USD 110 millones. Esta caída “podría indicar el agotamiento derivado de los tokens BRC-20 y la moda de las memecoins experimentada en mayo de 2023”, expone el informe.

Como lo explica la Criptopedia de CriptoNoticias, Ordinals es un protocolo para crear NFT en la red Bitcoin. Estos tokens se almacenan bajo un número de inscripción. Pueden representar textos o imágenes, así como otros tipos de archivos como videos o aplicaciones. Hasta el momento hay más de 21 millones de inscripciones en Bitcoin y el 75% de estos están representados por NFT de texto simple.

ImmutableX se caracteriza por su constancia

En tercer lugar, en cuanto a participación de mercado, se encuentra ImmutableX, que fue “constante” durante el segundo trimestre de 2023, obteniendo el 2,4% de la cuota de mercado con un volumen de operaciones de USD 80 millones.

En el caso de la participación de mercado, la red aumentó ligeramente de 1,6% en el primer trimestre a 2,4% en el segundo trimestre de 2023.

“Para junio de 2023, ImmutableX avanzó aún más, asegurando el 2,5 % de la cuota de mercado con un volumen de operaciones de USD 20 millones”.

IMX es el token de utilidad ERC-20 nativo del protocolo. Los tres casos de uso principales del token son las tarifas, la participación y la gobernanza. Esta red alberga el videojuego Gods Unchained, así como el juego de rol de fantasía Guild of Guardians e Illuvium.

El retroceso de Polygon

En cuarto lugar, se ubica Polygon, su volumen de negociación se vio afectado cayendo de USD 11.000 millones en el primer trimestre de 2023 a solo USD 4.000 millones en el segundo trimestre de 2023, lo que marca una caída del 60%.

En abril de 2023, la red tuvo una leve recuperación capturando el 1,8 % del mercado con USD 2.000 millones en volumen de transacciones, la plataforma ha tenido una tendencia a la baja desde entonces.

El análisis atribuye el retroceso de Polygon a la “disminución del entusiasmo que siguió a la migración de [colección de NFT] y00ts, de Solana a Polygon a fines de marzo de 2023. En términos de volumen de ventas de todos los tiempos, y00ts se ha convertido en una de las 10 colecciones NFT más comercializadas de Polygon”.

Solana no atraviesa por un buen momento

En quinto lugar, se encuentra la red Solana que, al igual que Polygon, no ha tenido un buen año.

Solana llegó a tener 3,8% de participación de mercado en el primer trimestre de 2023 y cayó a 1,3 % en el segundo trimestre de este año. En ese mismo periodo de tiempo el volumen de operaciones disminuyó un 78,6 %, pasando de USD 180 millones a USD 40 millones.

«Solana logró su participación de mercado más alta del 9,6 % en enero de 2023, durante el cual su volumen de negociación alcanzó los USD 100 millones, convirtiéndose en la segunda cadena de bloques más grande para NFT», pero desde entonces ha ido en picada y en junio pasado alcanzó un mínimo del 0,7% de cuota de mercado con menos de USD 10 millones en volumen de negociación.

Al igual que Polygon, la red Solana no atraviesa por un buen momento, debido a varios factores como la migración de las colecciones de NFT, como DeGods y y00ts, a Ethereum y Polygon, respectivamente, sugiere CoinGecko.

Flow, Arbitrum y BNB Chain aumentan su participación en el mercado

El análisis de CoinGecko combinó a las redes Flow, Arbitrum y BNB Chain. En conjunto, aumentaron la participación de mercado, pasando del 0,09% en el primer trimestre de 2023 al 1,1% en el segundo trimestre de 2023, con un volumen comercial total de aproximadamente USD 40 millones en ambos trimestres.

La cuota de mercado combinada de las tres redes alcanzó un máximo del 1,4% en abril de 2023, con un volumen de operaciones de USD 200 millones.

“Este aumento fue impulsado principalmente por el volumen de negociación de Arbitrum después del airdrop del token ARB. Arbitrum contribuyó con el 52,6% del volumen total en ese mes en particular”, apunta la firma.

Desde abril de este año, el volumen de negociación combinado disminuyó 0,08% de la participación de mercado en junio de 2023, con un volumen de negociación de solo USD 1.000 millones.