-

S&P Global le dio una baja calificación a USDT y advierte sobre riesgo de caída de precio.

-

USDT ha mostrado una histórica fortaleza y sus reservas le permitirían afrontar criptoinviernos.

Una ola de críticas y advertencias acerca de las reservas actuales de Tether ha puesto en tela de juicio la estabilidad de USDT, la principal stablecoin anclada al dólar estadounidense.

Estas críticas son impulsadas por una reciente rebaja en su calificación crediticia por parte de S&P Global. La calificadora señaló un riesgo de caída de precio de USDT. Pero, los datos financieros de la compañía detrás de la stablecoin sugieren una capacidad robusta para afrontar escenarios adversos, incluso criptoinviernos prolongados.

La reciente reevaluación de S&P Global implicó un movimiento de 4 (limitada) a 5 (débil), señalando un incremento en el riesgo percibido sobre la capacidad del activo digital para mantener su paridad con el dólar.

El análisis justificó la revisión negativa mencionando el aumento de la exposición a «activos de alto riesgo», como bitcoin (BTC), en las reservas de USDT durante el último año, y las persistentes lagunas en la divulgación de información.

Composición de las reservas de USDT

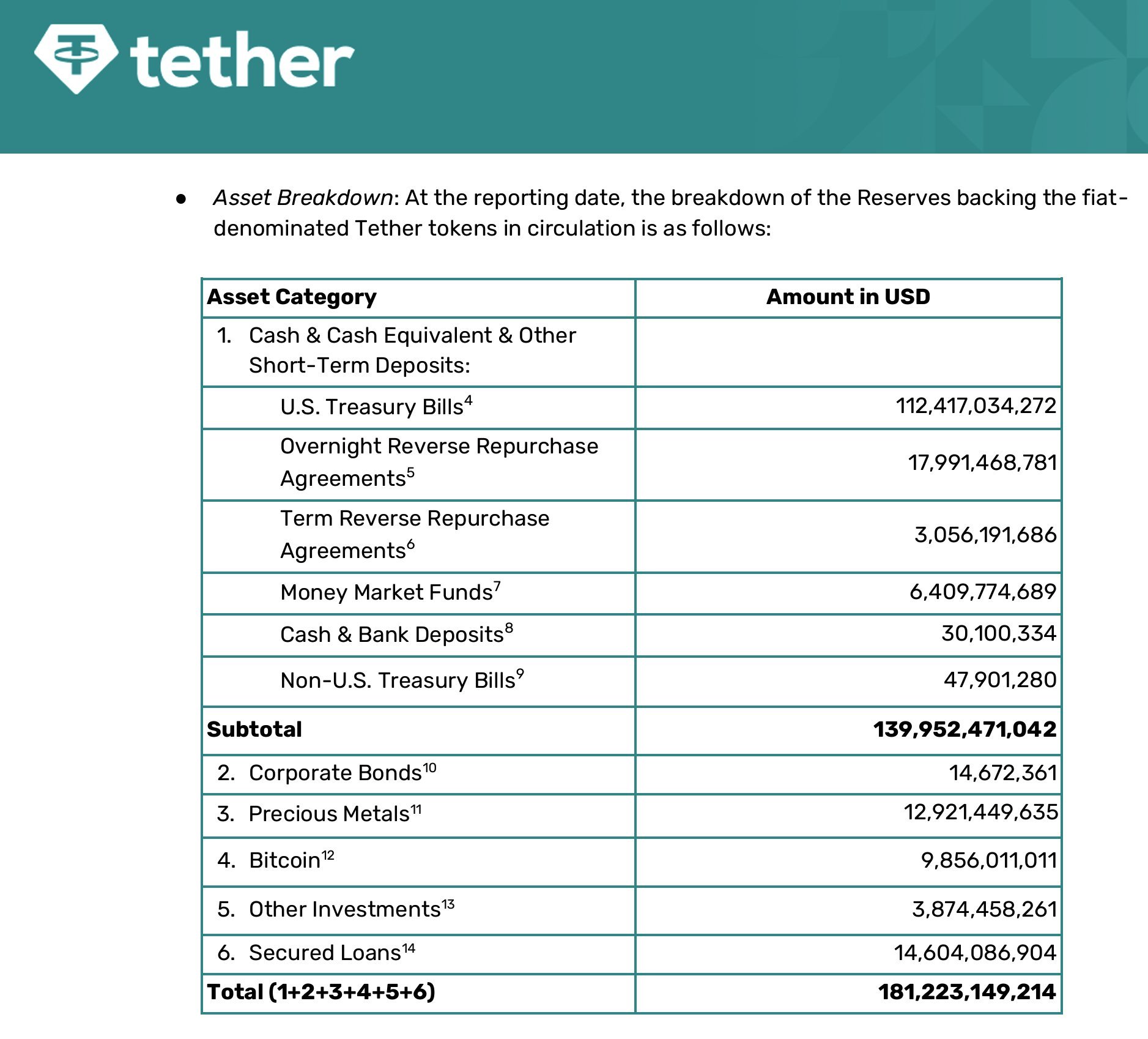

La auditoría al cierre del tercer trimestre de 2025 ofrece una perspectiva sobre la composición de las reservas actuales de USDT, los datos muestran que Tether posee el 80,3% de sus reservas en bonos del Tesoro de Estados Unidos, un 7,1% en oro y el 5,4% en bitcoin.

Con un total de 181.223 millones de dólares distribuidos en diferentes activos dentro de su reserva, hasta el 31 de octubre. Las reservas representan los activos respaldando los tokens en circulación, y superan ligeramente el valor de los tokens emitidos para mantener la estabilidad y cubrir riesgos. Sin embargo, en la actualidad el suministro circulante de USDT ya supera los 184.580 millones de USDT y el suministro total ronda los 186.956 millones de USDT.

La compañía se ha consolidado como uno de los mayores tenedores mundiales de deuda estadounidense, superando a países como Alemania. Su tenencia total asciende a 141.000 millones de dólares en activos relacionados con bonos del Tesoro. Esta cifra se compone de 112.417 millones de dólares directamente en bonos y 27.457 millones de dólares están colocados en acuerdos de recompra y fondos del mercado monetario. Estos instrumentos están respaldados casi en su totalidad por bonos del Tesoro.

Esta mayor parte del colateral en instrumentos de deuda de Estados Unidos, se considera de bajo riesgo y alta liquidez.

Asimismo, la creciente diversificación hacia activos como el oro es notable. Tether tiene 12.921 millones de dólares en metales preciosos (principalmente oro físico) y 9.856 millones de dólares en bitcoin, que juntos representan más del 12% del respaldo total de la stablecoin. Para los críticos, esa porción es excesiva en un producto que se publicita como “estable” y cuyo valor debe permanecer anclado al dólar en cualquier circunstancia.

De hecho, con 116 toneladas del metal precioso, su reserva de oro se equipara a las que tienen Estados como Corea, Hungría y Grecia, posicionándose como el inversor con más oro del mundo, fuera de los bancos centrales, como reportó CriptoNoticias.

Capital adicional de USDT y la crítica de Arthur Hayes

Arthur Hayes, cofundador del exchange BitMEX, cuestionó la solidez financiera de Tether, argumentando que la diversificación hacia oro y bitcoin es una estrategia de cobertura que los expone a una caída de precio.

Hayes advirtió que una caída de aproximadamente el 30% en el valor combinado de oro y BTC podría, en un escenario hipotético, eliminar el capital de Tether, haciendo que USDT fuera insolvente.

Sin embargo, Paolo Ardoino, CEO de Tether, rechazó tajantemente ese análisis y explicó que tanto Hayes como las críticas recientes (incluida la rebaja de S&P Global) están ignorando una parte esencial del balance de la compañía.

En palabras del propio Ardoino, al cierre del tercer trimestre de 2025 la empresa contaba con 7.000 millones de dólares en exceso de capital por encima de las reservas de la stablecoin y, adicionalmente, con otros 23.000 millones de dólares en ganancias retenidas que forman parte del capital del Grupo Tether.

Este colchón, que no se refleja en la auditoria, es de un total de 30.000 millones de dólares que pertenece íntegramente a la empresa y no está comprometido como respaldo 1:1 de los tokens en circulación, por lo que actúa como una capa extra de protección que no se está tomando en cuenta en los escenarios adversos que plantean los críticos.

Sin embargo, precisamente al no figurar en las auditorías, surge la duda legítima sobre si esos fondos realmente existen en la magnitud declarada o si podrían estar ya comprometidos en otras operaciones del grupo. Esta opacidad es uno de los puntos que más alimenta el escepticismo recurrente hacia Tether.

Joseph Ayoub, exanalista de Citi, también defendió a Tether, pero su argumento se apartó del tema central. En lugar de hablar del respaldo de USDT, se centró en la rentabilidad del negocio. «Tether tiene aproximadamente 120.000 millones de dólares en bonos del Tesoro que generan intereses […] eso representa aproximadamente 10.000 millones de dólares en ganancia neta con poco costo (150 empleados), lo que lo convierte en una de las empresas generadoras de efectivo más eficientes del mundo».

Aunque es cierto que Tether es rentable, este punto no responde a la crítica principal de que los reservas de USDT estén o no plenamente respaldados 1:1 en un escenario de estrés extremo. La rentabilidad de la empresa matriz no garantiza por sí sola la redención instantánea de los tokens si se produce una corrida masiva.

La resiliencia de USDT

Los datos hasta aquí presentados permiten inferir que la robustez y diversificación de las reservas de USDT en la actualidad, junto con su enorme colchón de capital excedente, le permiten afrontar criptoinviernos prolongados.

Analistas como Ted Pillows recuerdan que «Tether tiene una década en el mercado y USDT todavía está a USD 1,00». Agregó que, si bien operan con un modelo de reserva fraccionaria similar al de los bancos tradicionales, la estabilidad se mantiene «mientras los reembolsos se mantengan normales».

La historia de Tether incluye haber atravesado por momentos de pánico extremo en el mercado, como la caída de Luna/Terra en mayo de 2022. Para finales de ese año, incluso, llegó a perder ligeramente la paridad con el dólar estadounidense por unas pocas horas, casi un 2%, alcanzando su punto más bajo sobre los 0,98 por cada dólar. Pese a ello el activo digital se recuperó en poco tiempo.

Esta capacidad de resistencia es lo que ha llevado a analistas como Ayoub a señala que «Tether no se está volviendo insolvente, todo lo contrario: poseen una máquina de imprimir dinero», agrega Ayoub.

Existen motivos legítimos de preocupación — la rebaja de calificación de S&P Global, la creciente exposición a activos volátiles como bitcoin y oro, y la persistente opacidad en la divulgación y en la existencia real del capital excedente declarado—, pero el riesgo de un colapso de USDT sigue siendo bajo.

Por tanto, mientras no se produzca una pérdida masiva y simultánea de confianza combinada con una caída extrema de los precios de bitcoin y el oro, no hay evidencia sólida de que USDT vaya a romper su paridad con el dólar de forma irreversible en el corto o mediano plazo. La vigilancia sigue siendo recomendable, pero el pánico no está justificado con los datos actuales.