-

El sector del crédito privado está valorado en 1,8 billones de dólares.

-

La industria “no ha tenido una recesión crediticia en mucho tiempo”, plantea Dimon.

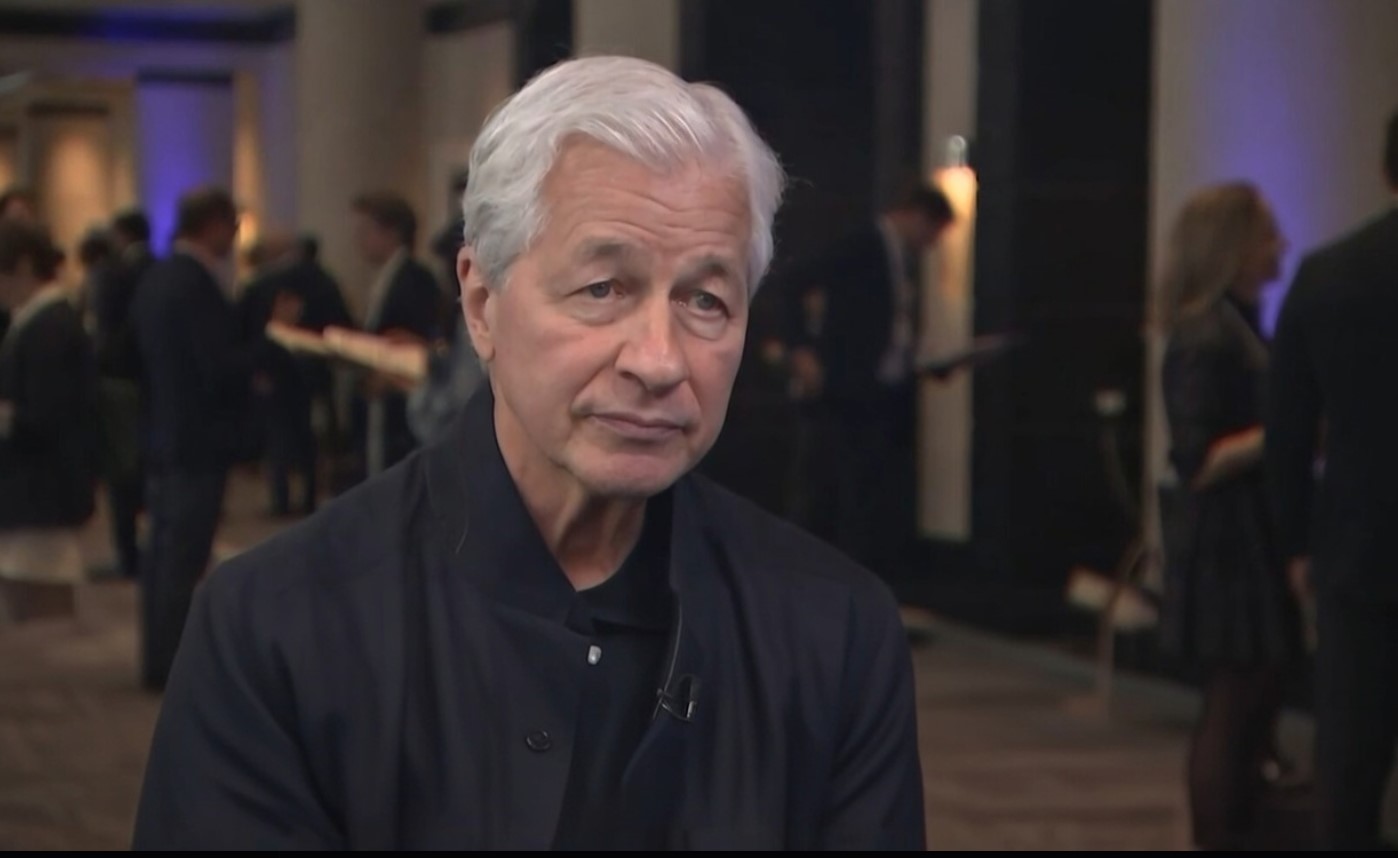

Jamie Dimon, CEO del banco estadounidense JPMorgan, advirtió que las pérdidas en el sector del crédito privado podrían ser mayores de lo que actualmente espera el mercado, que hoy descuenta un deterioro acotado y manejable dentro de una industria que no ha enfrentado una crisis relevante en años.

La advertencia fue realizada en su carta anual a los accionistas que se conoció hoy, 6 de abril de 2026. Se trata de un documento seguido de cerca en Wall Street. Allí, Dimon señaló: “Creo que cuando tengamos un ciclo crediticio (que ocurrirá en algún momento) las pérdidas en el crédito apalancado serán mayores de lo esperado en relación con el entorno”.

El ejecutivo se refiere a préstamos otorgados a empresas con altos niveles de deuda en relación con sus ganancias, un segmento que creció con fuerza en los últimos años. Además, anticipó un ciclo crediticio, un período en el que suben los impagos y se endurecen las condiciones para prestar dinero.

Según explicó, el problema radica en un relajamiento progresivo de los estándares de crédito. “Esto se debe a que los estándares crediticios se han ido debilitando de forma generalizada”, escribió.

Entre las señales de deterioro, Dimon mencionó el uso de supuestos demasiado optimistas sobre el desempeño futuro de las empresas, contratos más débiles y un mayor uso de esquemas como el pago en especie (PIK, por sus siglas en inglés), donde los prestatarios pueden postergar el pago de intereses, acumulando deuda.

El crédito privado (un mercado valuado en 1,8 billones de dólares) se expandió en la última década a medida que la regulación empujó a los bancos tradicionales a retirarse de ciertas áreas de riesgo. En su lugar, fondos de inversión y gestores de activos pasaron a financiar directamente a empresas.

Sin embargo, Dimon remarcó un punto clave: “La industria no ha tenido una recesión crediticia en mucho tiempo, y parece que algunos asumen que nunca ocurrirá”. En términos concretos, esto implica que el sector no ha atravesado una crisis crediticia profunda desde 2008, es decir, lleva más de 15 años sin ser testeado en un escenario de defaults generalizados.

Se encienden las primeras alarmas

Esta advertencia ocurre después de que comenzaron a surgir señales concretas de tensión en el sector, incluso en algunos de los mayores actores del mercado.

Uno de los casos más relevantes es el del Cliffwater Corporate Lending Fund (CCLFX), un fondo con 32.500 millones de dólares bajo gestión que se vio obligado a vender de urgencia activos por unos 1.000 millones de dólares ante una ola de rescates por parte de inversores.

El fondo permitía retiros trimestrales con un límite del 5%, pero las solicitudes superaron ese nivel (con estimaciones que llegan hasta el 14%), lo que forzó la liquidación de préstamos en el mercado secundario con descuentos de hasta el 10%.

No se trata de un caso aislado. Otros grandes actores también enfrentaron presiones similares. Fondos gestionados por firmas como Blackstone, Blue Owl y BlackRock registraron restricciones a los retiros o salidas de capital superiores a lo previsto, tal como ha informado CriptoNoticias.

En el caso de BlackRock, su fondo HLEND recibió solicitudes de retiro por 1.200 millones de dólares, pero solo procesó 620 millones, respetando el límite trimestral del 5% del valor de los activos.

El problema estructural es que estos fondos invierten en activos poco líquidos, como préstamos a empresas privadas, que no pueden venderse rápidamente sin afectar su precio. Cuando muchos inversionistas intentan salir al mismo tiempo, los gestores se ven obligados a vender con descuento o a limitar los rescates.

Esto abre un interrogante central: qué llevó a tantos inversionistas a intentar retirar su dinero al mismo tiempo. La respuesta apunta a un deterioro en la confianza, en un contexto donde los activos considerados “seguros” empiezan a mostrar grietas.

Al respecto, Charles Hugh Smith, analista de mercados, va más allá y planteó que el sistema financiero global está construido sobre una expansión de crédito que no siempre se canaliza hacia inversiones productivas. En cambio, gran parte de ese dinero termina inflando el precio de activos existentes, generando desequilibrios estructurales.

Peak Prosperity – YouTube, captura de pantalla optimizada mediante ChatGPT.

A este escenario se le suma un contexto macroeconómico más complejo. Dimon advirtió que la economía de Estados Unidos sigue mostrando resiliencia, pero en un entorno “inquietante” y con señales de debilitamiento reciente.

Además, alertó sobre el riesgo de nuevos shocks en los precios del petróleo y las materias primas, vinculados al conflicto entre Estados Unidos, Israel e Irán. Un escenario de energía más cara podría reforzar presiones inflacionarias y limitar la capacidad de los bancos centrales para relajar la política monetaria.

Ese punto es clave: tasas de interés elevadas durante más tiempo aumentan la presión sobre empresas altamente endeudadas, que son precisamente las más expuestas dentro del crédito privado.

El mensaje de Dimon apunta a una desconexión entre las expectativas del mercado y la realidad potencial del sector. Mientras muchos inversionistas aún asumen que las pérdidas serán limitadas y progresivas, las señales actuales, sumadas al deterioro en los estándares de crédito, sugieren que el ajuste podría ser más profundo de lo previsto.

En ese sentido, el crédito privado aparece como uno de los puntos más sensibles dentro del sistema financiero actual. Un deterioro más marcado podría no solo impactar a los fondos directamente involucrados, sino también trasladar tensiones a otros mercados, como bitcoin (BTC) y las criptomonedas.