-

Hay una "disonancia cognitiva" en Wall Street, dice analista.

-

Las stablecoins son una "máquina de hacer dinero" para sus emisores.

Circle (CRCL), empresa emisora de la stablecoin USDC, desembarcó en Wall Street y sacudió el corazón del sistema financiero. ¿Suena exagerada esa afirmación? Para nada.

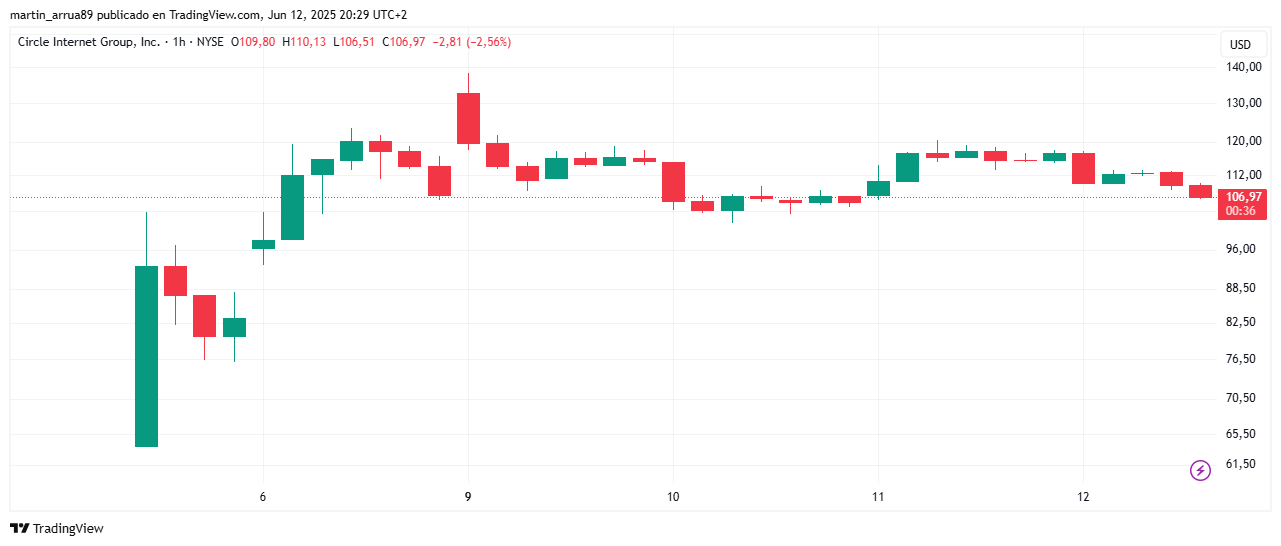

Es que el día de su debut en la Bolsa de Valores de Nueva York (NYSE), el 5 de junio, la acción de la firma cerró con una subida del 168% respecto al precio de su oferta pública inicial (IPO).

Y si el debut fue explosivo, los cinco días posteriores fueron de locura. El 10 de junio, CRCL alcanzó un máximo de precio de 133 dólares, lo que representa una ganancia del 329%. Al momento de la publicación de esta nota, la cotización es de 106 dólares.

Thejaswini MA, analista del sitio Token Dispatch, señala: “La oferta pública inicial tuvo una sobredemanda de 25 veces. En otras palabras: por cada acción disponible, 25 inversionistas la querían. La compañía recaudó 1.050 millones de dólares, y el mercado decidió de inmediato que no era suficiente”.

En términos simples, CRCL salió al mercado con una valoración que rápidamente quedó vieja: los inversionistas estaban dispuestos a pagar mucho más. Por ese motivo, Thejaswini plantea que “Wall Street está experimentando actualmente lo que los psicólogos llaman ‘disonancia cognitiva’: la sensación incómoda que surge cuando una empresa de criptomonedas se comporta como un negocio normal”.

Cabe explicar que la disonancia cognitiva ocurre cuando una persona sostiene dos ideas contradictoras al mismo tiempo, de ahí surge la sensación de incomodidad o confusión. Pero, ¿por qué Wall Street está experimentando este estado? Porque las criptomonedas son vistas como activos de riesgo, asociadas a una falta de transparencia y que solo se utilizan para la especulación financiera.

Aunque en este caso, USDC es una stablecoin que mantiene paridad 1 a 1 con el dólar estadounidense, está respaldada por reservas en efectivo y bonos del Tesoro, y opera bajo estándares de cumplimiento regulatorio, tal como explicó CriptoNoticias.

Al respecto, el analista dice: “El éxito de Circle valida la tesis de que las empresas de criptomonedas rentables pueden prosperar como entidades públicas independientes”. Además, señala:

“Hace cinco años, esta IPO habría enfrentado hostilidad regulatoria. Dentro de cinco años, el mercado podría estar demasiado maduro para este tipo de oportunidades transformadoras”.

Thejaswini MA, analista del sitio Token Dispatch.

Circle, una máquina de hacer dinero

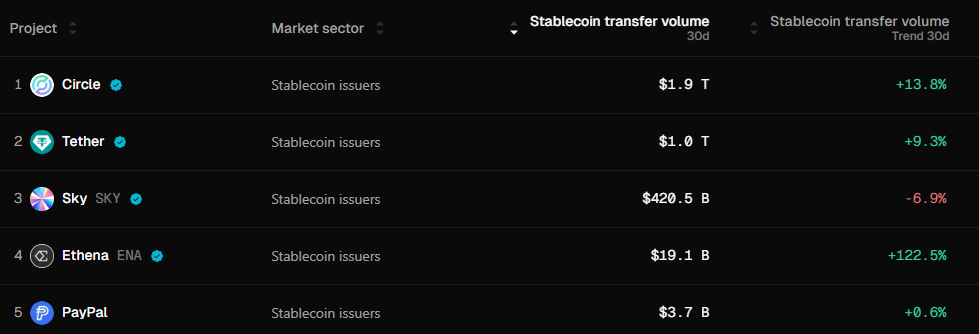

USDC es la segunda stablecoin más valiosa dentro del ecosistema, con una capitalización de 61.000 millones de dólares. La más grande es USDT, la moneda que emite Tether, cuyo valor asciende a 155.000 millones de dólares.

Un dato clave es que USDC domina el 53% del volumen total de transferencias entre stablecoins. Dicho en otros términos, es la moneda estable más utilizada para pagos, liquidaciones y transferencias institucionales.

Esto no solo refleja su relevancia dentro del mercado, sino que también es la base sobre la cual Circle ha construido un modelo de negocio. Al tener en circulación 61.000 millones de USDC y colocar ese respaldo en instrumentos del Tesoro con rendimientos del 4% al 5%, el retorno es significativo.

Para entender cómo funciona, lo mejor es imaginar una rueda que se pone en marcha cuando los usuarios entregan dólares a cambio de USDC. Circle toma esos fondos y los invierte en bonos del Tesoro de Estados Unidos a corto plazo, quedándose con los intereses como fuente de ingresos. El ciclo se repite una y otra vez, generando así ganancias millonarias.

Y los resultados financieros hablan por sí mismos. En 2024, la compañía generó 1.700 millones de dólares en ingresos, mientras que el primer trimestre de 2025, su ingreso anualizado ya alcanza los 2.300 millones, lo que implica un crecimiento interanual del 59%.

Para Thejaswini, Jeremy Allaire, CEO de Circle, “probablemente se esté preguntando por qué a todos los demás les llevó tanto tiempo darse cuenta de que ‘depositar dinero en letras del Tesoro y quedarse con los intereses’ era un modelo de negocio viable”.