-

“Las condiciones macroeconómicas no podrían ser más favorables para bitcoin”, dice analista.

-

Los mercados están descontando que hay un problema estructural que no se resolverá.

Estados Unidos está en una crisis financiera que se ha agravado con la llegada de Donald Trump al poder. Muestra de ello es que los rendimientos de los bonos del Tesoro a 10 años están subiendo y acercándose a máximos históricos anuales. Todo esto, al tiempo en que el producto interno bruto (PIB) se contrajo en el segundo trimestre y la inflación cerró por encima del 2% por más de dos meses.

Para el analista que se presenta como «Geneva Investor», esto responde a dos dinámicas. La primera, que las tasas de interés en EE. UU. podrían mantenerse altas por más tiempo debido a alzas inflacionarias derivadas de la incertidumbre sobre el alcance de los aranceles comerciales; así como el aumento del déficit fiscal y la deuda de EE. UU.

La duda sobre el destino de las tasas de interés, las cuales siguen sin cambios, es comprensible, de acuerdo con el especialista, debido a la aprobación un proyecto de recortes fiscales y al hecho de que EE. UU. está manejando un déficit en línea, es decir, el gobierno gasta más de lo que recauda, manteniendo un déficit fiscal constante.

Otra dinámica que observa el analista es que algunos actores extranjeros podrían estar vendiendo bonos del Tesoro motivados por razones políticas, incluida la guerra comercial de Trump, lo que provoca una mayor disminución en la demanda de deuda de EE. UU.

El escenario de crisis de deuda que atraviesa Estados Unidos, dice el autor, no es más que un “problema de credibilidad”. Esto recordando que Trump ha criticado abiertamente el enfoque monetario de la administración de Joe Biden, el cual ha derivado en la debilidad actual de la economía estadounidense, según dijo el mandatario republicano en febrero.

En ese sentido, Geneva Investor cree que los mercados “están despertando al hecho de que el déficit de EE. UU. (y la deuda en aumento) nunca serán abordados” por las autoridades republicanas. Y, mientras tanto, la demanda de deuda de EE. UU. sigue disminuyendo, “ya que Trump aleja a socios comerciales que solían ser grandes compradores de deuda de EE. UU”.

¿Qué puede pasar en EE. UU.?

Lo que está viviendo Estados Unidos no es inédito. Otras naciones del mundo han atravesado escenarios de crisis de deuda y han tenido que tomar acciones vinculadas a la expansión monetaria. Es el caso de Italia y Japón.

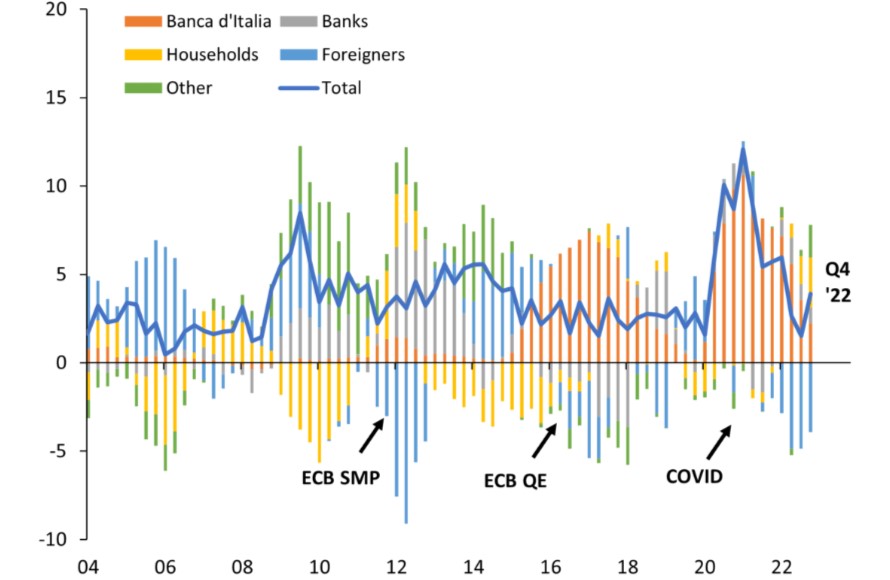

En el ejemplo de Italia, ese país ha sobrellevado una deuda en aumento y una de las relaciones deuda/PIB más altas del mundo desde principios de la década de 2010. De hecho, la nación europea se declaró en “quiebra de facto” en el mercado abierto durante los tiempos de la pandemia de COVID-19, es decir, se hizo enteramente dependiente de una política monetaria expansiva.

Como se aprecia en el siguiente gráfico, durante algunos trimestres en plena época pandémica, el Banco Central Europeo se perfiló como el único comprador neto de deuda italiana. Esto quiere decir que el único motivo por el que Italia financió su deuda en gran parte del 2022 fue porque el BCE “actuó como prestamista de última instancia”, señala el analista.

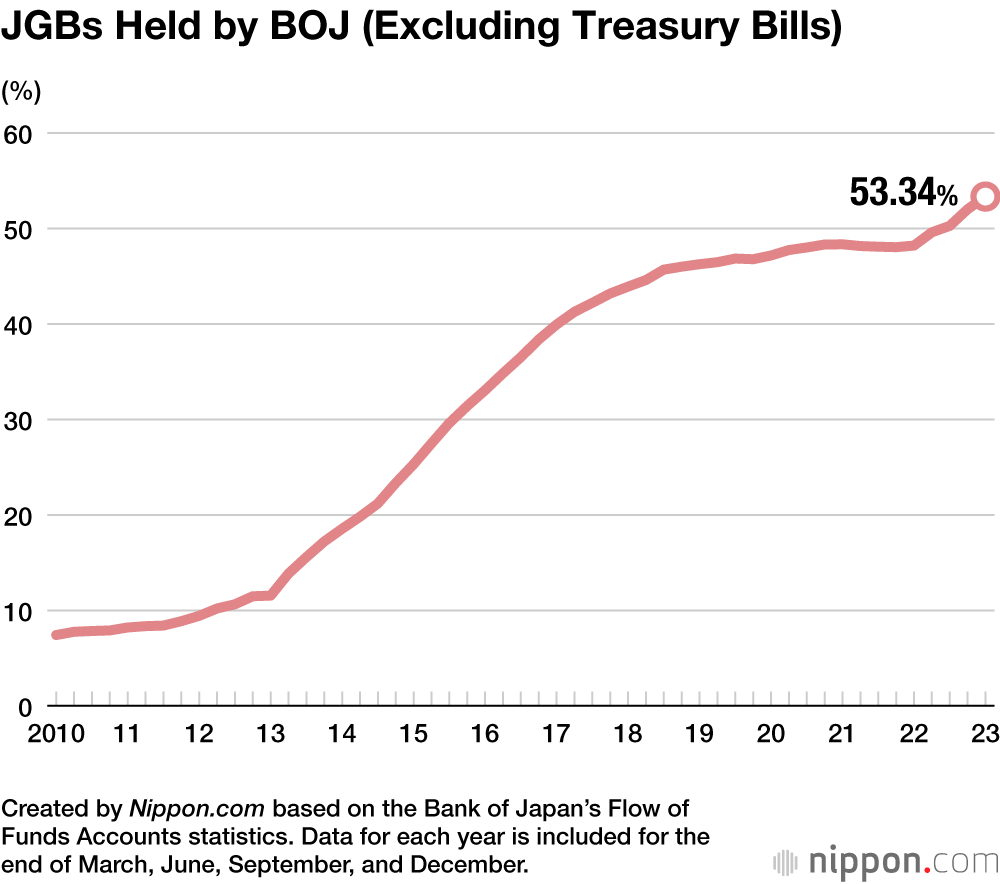

El segundo caso es el de Japón. La relación deuda pública/PIB de Japón es la más alta del mundo para una nación desarrollada. Y en general, el país depende de emitir deuda para enfrentar una disminución prolongada y persistente en la población japonesa, agravada por una productividad de bienes y servicios estancada.

En la nación nipona también ocurre que la economía resiste a pesar de la deuda disparada porque el Banco de Japón (BoJ) ha actuado como prestamista de última instancia.

Como se aprecia en el gráfico a continuación, el BoJ ha mantenido una cantidad creciente de deuda emitida por el gobierno japonés. Esto ha llegado al punto en que ahora representa más de la mitad de las tenencias totales en el balance del BoJ, valoradas en unos USD 1,13 billones.

La situación actual en EE. UU. no es poca cosa. Todo apunta a que ese país dejará su deuda sin control y, en cambio, mantendrá un déficit permanente, sin que importe el estado y salud de la economía nacional.

Esto quiere decir que la emisión de deuda aumentará a largo plazo. Y, al mismo tiempo, la demanda global por la misma deuda disminuirá, entre otras razones, por las políticas que alejan a los países que históricamente han sido los mayores compradores de deuda.

A fines de paliar eso, el analista cree que EE. UU. va a comprar su propia deuda, como lo han hecho en Italia y Japón, de tres maneras distintas: la primera, mediante el Tesoro de EE. UU., en continuidad con el programa iniciado por la exsecretaria Janet Yellen. La segunda, mediante la Reserva Federal (Fed), que iniciará su propio programa de compra de bonos del Tesoro, comenzando a actuar como un “prestamista de última instancia”. Y la tercera, mediante el retorno de la Política de Tasas de Interés Cero (ZIRP, por sus siglas en inglés), siempre que la inflación esté bajo control.

“En otros términos, creo que EE. UU. está encaminado hacia una política de expansión monetaria permanente para evitar un empeoramiento de su propia crisis de deuda”, dice Geneva Investor.

Aunque el analista no lo mencionó, si bien él estima que haya una baja demanda de actores extranjeros por los bonos del Tesoro; no ocurre lo mismo entre distintas empresas, entre ellas, las que están vinculadas al mercado de criptomonedas.

Como reportó CriptoNoticias recientemente, Tether Limited, la empresa emisora de la stablecoin USDT, que es la más grande del mundo, superó a Alemania en la cantidad de dinero asignado a los bonos del Tesoro. Y está encaminada a superar a Corea del Sur y Arabia Saudita.

Hasta ahora, Tether Limited tiene más de USD 120.000 millones en bonos del Tesoro, según los datos del Departamento del Tesoro de los Estados Unidos.

¿Cómo impactará una crisis de la deuda soberana de EE. UU. a bitcoin?

El escenario de expansión monetaria estimado para Estados Unidos tendrá un impacto importante en bitcoin (BTC). Esto debido a que, históricamente, el precio de esta moneda ha seguido la tasa de expansión monetaria global, tal como se ha aprecia en el siguiente gráfico que compara la cotización de bitcoin respecto al incremento de la masa monetaria, también conocida como M2.

Como se ve, cuanto más liquidez se inyecta en los sistemas globales, más se beneficia bitcoin. Y esto es debido a que BTC tiene características técnicas para ser un activo de reserva perfecto.

BTC es duradero, divisible, fungible, portátil, verificable y, lo más importante, extremadamente escaso. Tal como el oro (y mucho más también), el activo de reserva que ha servido bien a la humanidad durante los últimos 5.000 años.

Hay que recordar que, en el caso del metal precioso, su cotización ya ha subido y marcado máximos históricos. Además, está siguiendo de cerca la expansión de la oferta monetaria, como se muestra en el gráfico a continuación.

En ese sentido, estamos en un contexto en el que los principales bloques económicos del mundo han aceptado efectivamente que requieren acudir a la expansión de su base monetaria de manera indefinida para enfrentar amenazas. Gigantes como China y países de Europa ya han iniciado políticas expansionistas, “y creo que EE. UU. pronto seguirá su ejemplo”, dice Geneva Investor.

Efectivamente, en China se anunció a inicios de mayo una serie de medidas para estimular la economía, incluyendo recorte a las tasas de interés y una cuantiosa inyección de liquidez, que supera los 130.000 millones de dólares.

Ante ello, el especialista cree que “hay más que suficiente espacio para un nuevo activo de reserva global”, además del oro. Ahí entra bitcoin, el cual sigue siendo una apuesta de alto riesgo, “pero en un contexto de expansión monetaria global, creo que representa una de las mejores oportunidades asimétricas en los mercados hoy”, dice el analista.

De hecho, según analistas del banco estadounidense JP Morgan, BTC y el oro están luchando por la atención como mejor reserva este año. Afirman que la moneda digital está tomando la delantera, y que todo apunta a que habrá catalizadores de precio que “generarán un mayor potencial alcista para bitcoin frente al oro en la segunda mitad del año”.

Si bien el oro sigue atrayendo a quienes priorizan la estabilidad en tiempos difíciles, bitcoin atrapa a inversionistas que ven en la moneda digital una oportunidad de mayor apreciación en la era digital, esto, debido a su naturaleza descentralizada y resistencia a la censura de bancos y gobiernos.

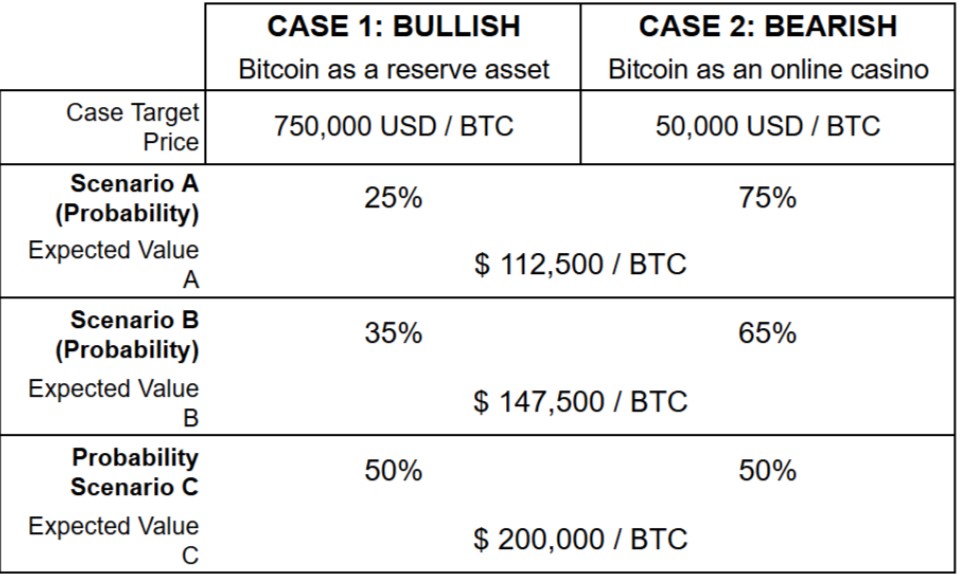

Según Geneva Investor, bitcoin, en un caso alcista, llegará a USD 750.000, impulsado por estos factores. Para él, ese precio permitirá que BTC madure “para igualar aproximadamente el tamaño del oro como clase de activo”. En un caso bajista, cree que BTC llegará a USD 50.000, “reflejando la actividad de trading diario centrada en ganancias a corto plazo”.

Asimismo, el analista cree que el precio de BTC, en un escenario intermedio, oscilará entre USD 112.500 y USD 200.000 por moneda. De hecho, ve que ahora mismo, cuando bitcoin cotiza justo por debajo de USD 110.000, la moneda está en un escenario de compra fuerte, es decir, los precios actuales serían un excelente punto de entrada para nuevos inversores.

Eso que afirma Geneva Investor coincide con la visión de Willy Woo, especialista en trading de BTC, quien considera que actualmente el precio de bitcoin, que está por encima de los USD 100.000, está en una zona de soporte clave, en donde existe una enorme concentración de oferta, como informó CriptoNoticias. Woo, además, considera que los USD 118.000 es un precio pivotal para BTC.

No obstante, Geneva Investor enfatiza que BTC sigue siendo una “apuesta asimétrica de alto riesgo”, incluso habiendo alcanzado recientemente nuevos máximos históricos, como reportó CriptoNoticias. Esto quiere decir que bitcoin tiene un potencial de ganancia significativamente mayor al riesgo de pérdida, pero con una alta probabilidad de volatilidad.

Por tanto, considera que, si bitcoin termina madurando como un activo de reserva global, “la oportunidad asimétrica habrá desaparecido”, es decir, su potencial para generar retornos desproporcionadamente altos en relación con el riesgo ya no existirá.

Ahora bien, el analista aclara que hay varias tesis bajistas sobre bitcoin, incluida una posible disrupción por la computación cuántica y el problema de que la red Bitcoin sea demasiado centralizada a medida que se minan menos BTC. Para él, son teorías que pueden ser desmentidas “y no representan amenazas creíbles para Bitcoin”.

Un problema que no será abordado

Tras los primeros 100 días de la administración Trump, Geneva Investor señala que los mercados están asumiendo que el problema estructural del déficit alto y una deuda elevada nunca será abordado por las autoridades. Por lo que EE. UU. tendrá que emitir permanentemente más deuda.

Ante ese escenario, él cree que EE. UU. necesitará comenzar a comprar su propia deuda, con la Fed actuando como prestamista de última instancia de manera similar a lo que han hecho el BoJ y el BCE en Japón e Italia.

“Creo que los mercados simplemente están descontando el retorno de la devaluación de la moneda, un término que uso para incluir todo tipo de herramientas monetarias expansionistas como la flexibilización cuantitativa, ZIRP y recompras de bonos del Tesoro”, comentó. “Ahora tenemos un mundo donde todos los principales bloques económicos, EE. UU., China, Japón, Europa, ya están adoptando o están listos para adoptar políticas monetarias expansionistas”, indicó.

E insiste en que más liquidez en el sistema financiero tradicional ha resultado históricamente en subidas en el precio de activos reales y escasos. El oro ya ha subido, “y creo que hay espacio para que bitcoin también lo haga bien”, porque, reiteró, “es una de las mejores apuestas asimétricas en el mercado en este momento”.