-

Oliveros afirma que la política de intervención cambiaria “es costosa y amerita revisión”.

-

El especialista ve indispensable atender el frente fiscal y ajustar el mecanismo de subastas.

La estrategia de intervención cambiaria ejecutada por el Banco Central de Venezuela (BCV) y el sistema financiero nacional enfrenta un desafío crítico debido a la persistencia de la brecha entre los tipos de cambio del dólar estadounidense.

Durante los primeros meses de 2026, se han inyectado más de USD 3.000 millones a la economía con el objetivo de estabilizar el mercado. Sin embargo, el impacto sobre el diferencial de precios entre el dólar oficial y la stablecoin USDT ha sido limitado, lo que pone en duda la sostenibilidad de la actual política monetaria en un contexto de alta expansión de la liquidez.

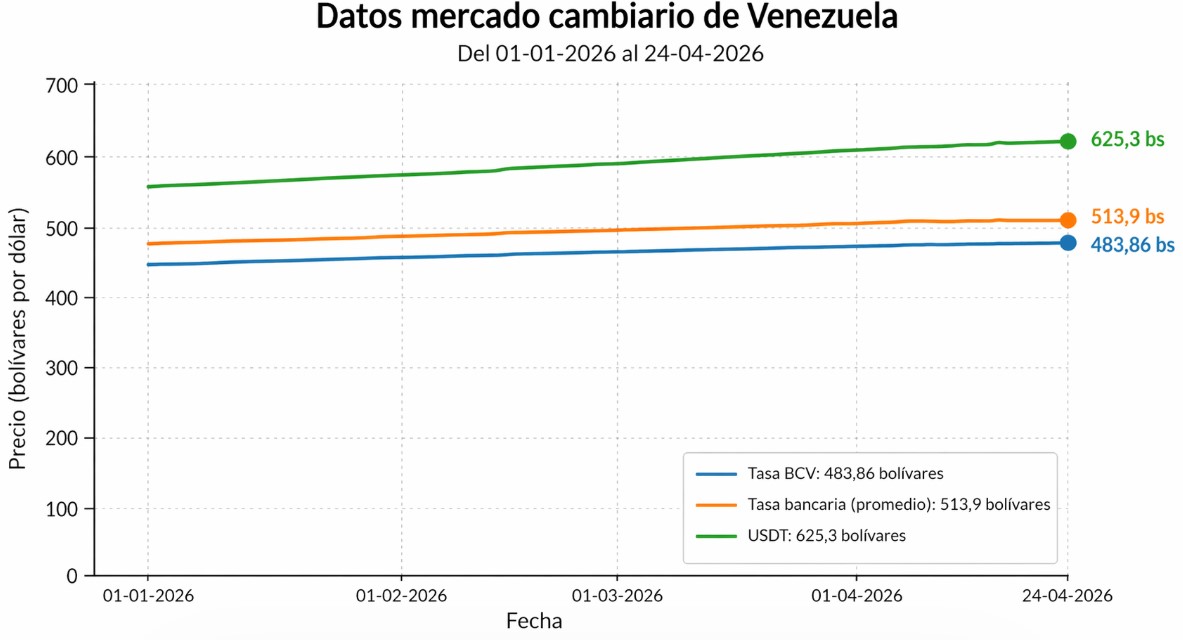

De acuerdo con datos del mercado correspondientes al 24 de abril de 2026, la tasa oficial del BCV se sitúa en 483,86 bolívares, mientras que la tasa bancaria promedia los 513,9 bolívares. En contraste, el valor de la criptomoneda vinculada al dólar, USDT, alcanza los 625,3 bolívares en los principales mercados entre pares (P2P).

Hay que recordar que el USDT en Venezuela se comenzó a utilizar como referencia del dólar paralelo el año pasado, específicamente luego de que el gobierno desarticulara páginas de redes sociales como EnParaleloVzla y Monitor Dólar, las cuales ofrecían un promedio de la cotización del billete verde en el mercado informal. Por este hecho, casi 60 personas fueron detenidas.

Partiendo de lo anterior, la actual distorsión entre el precio oficial del dólar y la cotización de USDT, representa una brecha cambiaria del 29,23%. Se trata de un margen que llegó a superar el 50% a inicios de este año y que, en los términos actuales, incentiva el arbitraje y erosiona el poder adquisitivo real de los ciudadanos.

La liquidez monetaria es el principal motor de la brecha cambiaria

El economista venezolano Asdrúbal Oliveros señaló que solo en el mes de abril se han colocado más de USD 1.000 millones para atender la demanda del sector privado y personas naturales. No obstante, afirmó que la política actual es costosa y amerita una revisión urgente, puesto que el esfuerzo de «quemar» divisas no logra contener la presión del mercado alternativo.

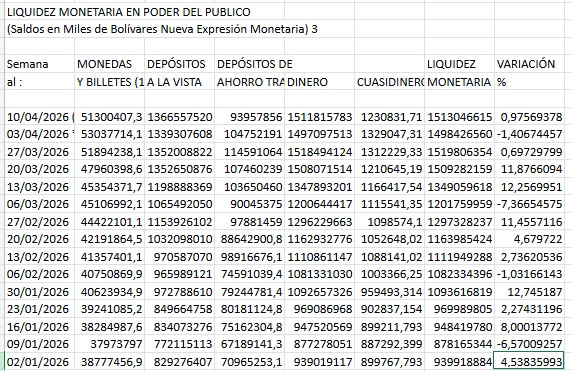

Él identificó que hay fallas en materia fiscal y sugirió que el principal motor detrás de esta presión cambiaria en Venezuela es el descontrol de la liquidez monetaria en bolívares. Y es que, en apenas tres meses, la masa de moneda local en el sistema se incrementó un 60,98%, según los propios datos del BCV disponibles en su sitio web.

Tal como se aprecia en la siguiente tabla, durante semanas puntuales de enero y marzo, se registraron picos de variación superiores al 12%, lo que indica una inyección masiva de bolívares que, por lo general, termina buscando refugio en activos digitales para preservar el valor, impulsando su precio al alza.

Esta abundancia de bolívares frente a una oferta limitada de divisas genera un impacto tangible. Si se analiza la liquidez monetaria total, equivalente a 151.304,6 millones de bolívares, su valor a tasa oficial representaría unos USD 312,70 millones. Sin embargo, al intentar liquidar esa masa monetaria en el mercado del USDT, el valor real desciende a USD 241,97 millones.

La diferencia de más de 70 millones de dólares evidencia una pérdida del 22,6% en la capacidad de compra real del sistema.

Para Oliveros, este problema en materia fiscal y de emisión monetaria debería ser atendido de manera “indispensable”. Es decir: reducir el déficit fiscal y cerrar el grifo de bolívares que, como se ve, no ha dejado de arreciar este año.

Hay que ajustar el “ineficiente” mecanismo de subastas

Por otro lado, el consultor empresarial señaló que la distorsión cambiaria se mantiene en Venezuela porque un tercer factor es ineficiente. Este es el mecanismo de subastas, el cual, afirma Oliveros, debe ser atendido perentoriamente.

El especialista ha destacado que existe una falta de correspondencia entre los precios adjudicados en dichas operaciones y la tasa publicada por el ente emisor. Además, ha criticado la opacidad y segmentación del sistema, donde el acceso se concentra en pocos sectores, lo que impide que la tasa oficial refleje un precio de equilibrio real.

Además, el panorama geopolítico introduce variables adicionales. La reciente emisión de la licencia No. 57 de la Oficina de Control de Activos Extranjeros (OFAC) ha generado expectativas sobre una posible mayor entrada de divisas. El economista Aarón Olmos explicó a CriptoNoticias la semana pasada que esta medida podría presionar a la baja el precio del USDT en el corto plazo, similar a lo ocurrido en el primer trimestre del año.

Sin embargo, Olmos advierte que la estabilidad es frágil. Aunque la brecha podría cerrarse momentáneamente por expectativas positivas, la sostenibilidad depende de ajustes estructurales. El analista recordó que, en periodos anteriores, la reducción de la brecha no se debió a un fortalecimiento del bolívar, sino a un incremento acelerado de la tasa oficial, lo que terminó impulsando la inflación en los precios de bienes y servicios.

La resolución de esta crisis cambiaria, según especialistas como Oliveros, requiere ir más allá de la venta de dólares. Para él, es necesario que el triángulo de la estabilidad cambiaria en Venezuela funcione. Con cada uno de sus vértices —inyección de dólares, mayor gestión fiscal y mejoramiento de las subastas— operativos correctamente, él ve viable un escenario más propicio a la estabilización.