-

El CEO de BlackRock dedicó su carta anual a inversionistas a tokenizar.

-

La SEC trabaja en una exención de innovación para la tokenización.

La mitad de la población mundial lleva una billetera digital en su teléfono. Imagina que esa misma billetera digital te permitiera invertir a largo plazo en una amplia gama de empresas con la misma facilidad que realizar un pago. La tokenización podría acelerar ese futuro modernizando la infraestructura del sistema financiero, facilitando la emisión, la negociación y el acceso a las inversiones.

Larry Fink – CEO de BlackRock

La cita anterior pertenece a la carta que envía el CEO del mayor gestor de activos del mundo todos los años a sus inversionistas. Por si el mayor gestor de activos del mundo no se entiende, estamos hablando de una empresa que tiene 14,05 billones de dólares en activos bajo gestión, casi el triple del PIB de Alemania, la tercera economía más grande del mundo.

En dicha carta, Fink atiende lo que considera el problema más acuciante y generalizado que ha detectado en sus conversaciones con líderes mundiales, directores ejecutivos y personas que invierten para su jubilación: la incertidumbre. “Últimamente, sin importar quién hable, todos dicen lo mismo: no sabemos cómo afrontar este momento”. Y la respuesta que pone al centro de este dilema en su carta es tokenizar.

La criptopedia de CriptoNoticias define la tokenización de activos del mundo real (RWA) como el proceso de digitalización en redes de criptomonedas de activos tangibles que existen fuera del ámbito digital como obras de arte, propiedades inmobiliarias, materias primas o mercancías, activos intangibles como bonos, patentes, derechos de autor, créditos y concesiones.

En el centro de una época de incertidumbre, donde la disparidad económica en la sociedad es cada vez mayor, Fink reconoce que la inversión, y no el ahorro del salario trabajado, es la vía para el crecimiento económico. Pero también admite que ese camino ha estado limitado para muchos. Ahí es donde observa que la tokenización democratiza el acceso a activos antes inalcanzables para el inversor común.

La tokenización se ha promocionado como la dilución definitiva de la frontera entre las finanzas tradicionales y las finanzas descentralizadas. Acciones, bienes raíces, commodities y prácticamente cualquier activo del mundo real pasaría a tener una representación on-chain que les daría velocidad de liquidación, transparencia y accesibilidad global. Sin embargo, el estado actual de la regulación ha puesto trabas para la realización efectiva de este ideal.

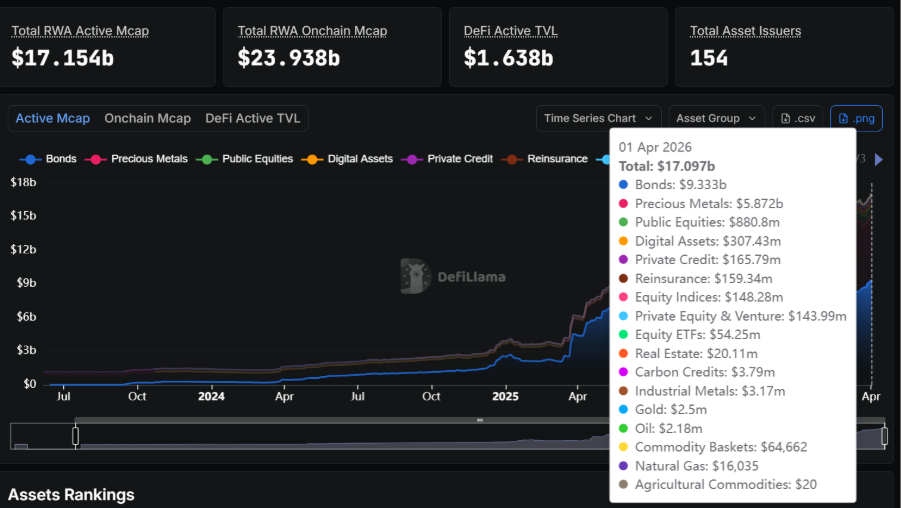

En este momento, casi el 90 % del mercado de RWA está concentrado en solo dos categorías: bonos (principalmente Treasuries de EE. UU.) y metales preciosos. Tiene sentido que estos hayan sido los primeros activos en ser tokenizados, en tanto que el dinero y las reservas de valor son los bloques fundacionales para el resto de los productos financieros.

BUIDL de BlackRock, BENJI de Franklin Templeton, USYC y OUSG de Ondo, USTB de Superstate y casi todo el resto del top 10 de activos de RWA son fondos del mercado monetario tokenizados que invierten casi el 100 % en Treasuries de corto plazo y repos respaldados por el gobierno estadounidense, similar a las stablecoins. Solo Tether Gold y PAX Gold compiten en capitalización de mercado.

Los activos de estos fondos pueden ser utilizados como colateral de alta calidad en protocolos de préstamos, perpetuals u otras estrategias de DeFi. Es dinero que no solo conserva el valor nominal, sino que ofrece rendimientos y puede ser doblemente productivo. Y frente a sus contrapartes del mercado tradicional, ofrecen liquidez 24/7 y settlement inmediato.

Con un mercado total de RWA de 17.097 millones de dólares, bonos y metales preciosos representan casi el 89 %. El resto (bienes raíces, crédito privado, commodities agrícolas, créditos de carbono, etc.) es marginal. La razón es simple: bonos y oro son activos estandarizados, regulados, altamente líquidos y con demanda institucional inmediata. Tokenizarlos fue relativamente fácil.

Las otras categorías enfrentan barreras técnicas, legales y de valoración mucho mayores. Para que la tokenización de estos activos tenga carácter vinculante frente a los organismos estatales, hace falta reconocimiento regulatorio en las jurisdicciones donde operan.

Esto podría cambiar próximamente, toda vez que el actual presidente de la SEC, Paul Atkins, afirmó el pasado 26 de marzo que la oficina que preside está trabajando en una exención de innovación para el sector.

Una exención de innovación es un mecanismo que permite a emisores operar bajo condiciones regulatorias más flexibles mientras se desarrolla un marco definitivo, sin quedar fuera de la supervisión de la agencia.

Sea en el ámbito de los fondos de mercado monetario o en alguna otra categoría, el mercado tokenizado sigue siendo minúsculo comparado con sus contrapartes tradicionales: representa menos del 0,007% del mercado global de bonos, menos del 0,04% del suministro de oro minado y cifras aún más nimias en bienes raíces o crédito privado.

| Categoría | Tamaño en RWA (tokenizado) | Tamaño en mercado tradicional (no tokenizado) | % que representa el RWA |

| Bonos | $9.333 mil millones | ~ $130 – 140 billones (global fixed income) | ~0.007 % |

| Metales Preciosos | $5.872 mil millones | ~ $13 – 14 billones (oro minado) | ~0.04 – 0.045 % |

| Acciones Públicas | $880.8 millones | ~ $120 – 130 billones (capitalización global de bolsas) | ~0.0007 % |

| Crédito Privado | $165.79 millones | ~ $2 billones (AUM global private credit) | ~0.008 % |

| Private Equity & Venture | $143.99 millones | ~ $8 – 10 billones (AUM global private equity) | ~0.0015 % |

| Bienes raíces | $20.11 millones | ~ $300 – 400 billones (valor global de bienes raíces) | ~0.000005 % |

Pero precisamente por eso es tan atractivo. Los actores que hoy dominan los RWA, como BlackRock, Franklin Templeton, Fidelity e incluso Tether, tienen el tamaño y la influencia suficiente para presionar por cambios regulatorios que faciliten la tokenización del resto de activos. A ellos se suman JP Morgan, Morgan Stanley, Nasdaq, NYSE, Invesco, entre otros.

Nada más BlackRock tiene el mercado suficiente para que la transición hacia la tokenización de RWA sea masiva. Así se distribuye el AUM de BlackRock en la actualidad:

| Categoría | AUM aproximado | Porcentaje aproximado | Notas |

| Equity (Acciones) | ~$7.7 billones | ~55% | Dominado por ETFs iShares (Apple, Microsoft, Nvidia, etc.) |

| Fixed Income (Renta Fija) | ~$3.2 billones | ~23% | Bonos del gobierno, corporativos y Treasuries |

| Multi-Asset | ~$1.2 billones | ~8-9% | Estrategias mixtas de acciones + bonos |

| Alternatives (Privados) | ~$423 mil millones | ~3% | Private equity, private credit, infraestructura y real estate |

| Cash & Liquidity | ~$1 billón | ~7% | Fondos del mercado monetario (incluye BUIDL) |

| Digital Assets & Otros | ~$78-170 mil millones | ~1% | Incluye exposición a Bitcoin vía ETFs y tokenización |

Por eso la carta de Larry Fink resulta tan significativa. Si BlackRock no estuviera lista para tokenizar, no hubiera puesto esta tecnología en el centro de un documento público tan significativo como su carta anual de inversionistas. No solo lo presenta como una respuesta a la incertidumbre financiera global, sino como una visión del futuro cercano.

Ese proceso de claridad regulatoria ya está encaminado, con la exención de innovación en la que trabaja la SEC, pero también se trasluce con la guía conjunta emitida por la Oficina del Contralor de la Moneda (OCC), la Junta de Gobernadores del Sistema de Reserva Federal (FED) y la Corporación Federal de Seguro de Depósitos (FDIC) de Estados Unidos, en la que afirman que las acciones tokenizadas deben tratarse igual que las tradicionales.

Bajo la normativa existente y aplicada en la actualidad, las RWA funcionan bajo las leyes de valores vigentes. Las stablecoins, fundamentales para el funcionamiento de las RWA, ya se regulan bajo la ley Genius. Con la futura aprobación de la Ley Clarity se avanzaría aún más en tokenización de activos en tanto que reduciría la incertidumbre legal, bajaría los costos de cumplimiento y permitiría que más activos del mundo real puedan ser tokenizados.

Cuando la regulación sea clara, se abrirá la compuerta para que el capital presente en el mercado tradicional migre progresivamente hacia el mercado tokenizado. No será de la noche a la mañana, pero la dirección hacia la tokenización es clara. Ya la tokenización de acciones da muestras de ello con el crecimiento que ha tenido los últimos meses. Esto también traerá la adopción masiva de las redes de criptomonedas en tanto que todos los activos correrán mediante estos rieles.

Como resulta evidente, esto no equivale a mayor descentralización. Sí, trae automatización, mayor eficiencia y transparencia. También abre la puerta a nuevos inversionistas. Pero sigue siendo un giro claro hacia lo permisionado: KYC, custodios regulados y contratos inteligentes que responden a marcos legales estatales. La liquidez y el control siguen concentrados en las mismas manos. Es otro caso de gatopardismo financiero: todo cambia para que, en el fondo, sigan mandando los mismos actores.

Hoy por hoy, todo lo que no es bonos y metales preciosos sigue representando un porcentaje minúsculo de este mercado. Pero el potencial de crecimiento de este sector es real y su avance parece indetenible. Cuando se zanje la brecha regulatoria, será el momento en que se borre finalmente la frontera entre las finanzas tradicionales y los activos digitales y una avalancha de capital migre a este mercado.