-

Hemos olvidado que la inflación es una anomalía.

-

Hay una solución a la debacle económica que vivimos.

El robo a través de la inflación parece una paradoja. Probablemente por ello haya sido tan efectivo históricamente, al punto de que se ha normalizado y legitimado bajo la bendición de los sumos sacerdotes de la economía. ¿Cómo, si sigo teniendo la misma cantidad de dinero, tengo menos valor? ¿A dónde se fue mi poder de compra si el billete sigue aquí? Más aún, ¿quién se la llevó?

Ante tal contrasentido, la respuesta fácil, simplona, no es que yo tengo menos dinero, sino que el vendedor subió los precios. La culpa es del comerciante, especulador, no importa lo que venda. Si mi dinero compra menos de los mismos productos, no fue mi dinero el que cambio, sino el precio de los bienes y servicios, ¿no? Probablemente todos se hayan puesto de acuerdo para hacerme más pobre al mismo tiempo. Sí, eso es lo que sucede: una conspiración.

Mientras tanto, en las sombras, sin desmentir ni aclarar nada, el brrr de la impresora de dinero aturde en las oficinas de los políticos, funcionarios y banqueros. Es saludable, te dicen. Un 2% de inflación estimula la economía, justifican, mientras lo único que se estimula es la abultada tela de sus bolsillos. Y ese 2% prometido nunca es solo 2%.

La inflación es un robo.

La inflación es un robo que han disfrazado a lo largo del tiempo. Es un robo que han sofisticado a lo largo del tiempo, no solo para que sea menos perceptible, sino para que sea más lucrativo. Es un robo legalizado y al que se le ha lavado la cara académicamente, pues de eso dependen los salarios de los economistas-funcionarios que pueblan las oficinas de los bancos centrales y comerciales.

«Permíteme emitir y controlar el dinero de una nación, y no me importa quién haga sus leyes.» Independientemente de si esta frase la dijo o no Mayer Amschel Rothschild, fundador de la dinastía bancaria, revela una verdad en la que han convenido políticos de cualquier ideología o partido: el negocio más poderoso está en controlar la política monetaria. Y esto es aún más cierto desde 1971, cuando se le quitó por completo el anclaje al dinero y se creó el sistema fíat.

Históricamente, pocos han sido los líderes que no han abusado de su privilegio en el monopolio de la emisión de la moneda a expensas de los demás ciudadanos. Pero la creación del fíat hizo posible un robo inédito, como lo han mostrado las inflaciones de Venezuela, Argentina, Zimbabwe, entre otros países.

Cuando el dinero se basaba en metales preciosos, devaluarlo implicaba sustraer oro o plata de las monedas e introducir aleaciones (o colocar una denominación de metal superior a lo que realmente tenía, es decir, falsificación), lo cual resultaba costoso en recursos y tiempo.

Con la introducción de la banca de reserva fraccionaria y el dinero de crédito, la emisión inorgánica redujo costos, pero igual había un ápice de decencia por la posibilidad de redimir las notas bancarias por metales. Cuando Nixon dio inicio al sistema fíat y el dinero dejó de tener cualquier tipo de respaldo, el descaro eliminó por completo los costos y convirtió el negocio de la inflación en ganancia gratuita para los emisores de dinero.

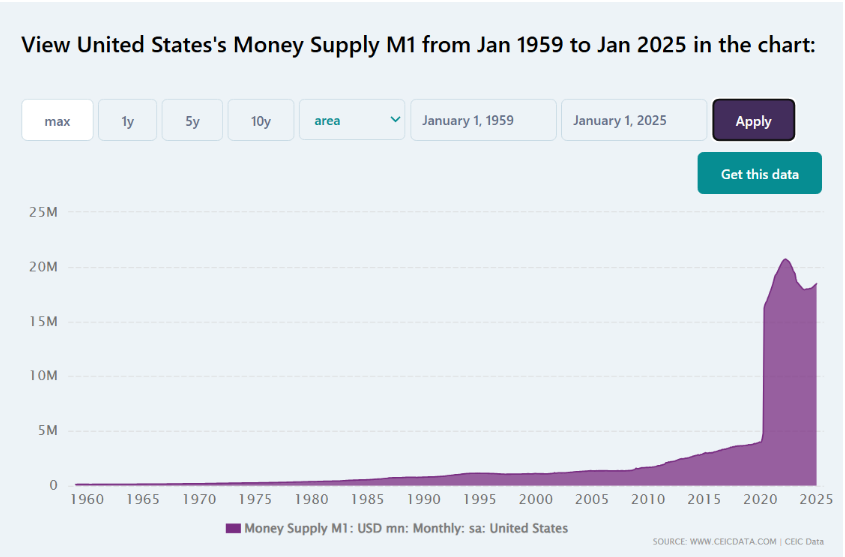

Desde 1066 hasta 1601, la libra de plata inglesa fue degradada en un tercio. En otras palabras, en este período de más de 500 años, los reyes ingleses inflaron la oferta monetaria por un factor de 0.3. En cambio, en el período posterior de 200 años, que vio el surgimiento de la banca moderna, ese factor fue del orden de 16. Y en el mero período de 30 años desde enero de 1973 hasta enero de 2003, el dólar estadounidense (M1) aumentó casi por un factor de 5.

Jörg Guido Hulsmann – La ética de la producción de dinero

Y entre el periodo de 22 años desde el 2003 que menciona Hulsmann, hasta el día de hoy, la oferta monetaria del dólar estadounidense, la moneda de reserva internacional, ha crecido por un factor de 14.2, con un M1 de 18.455 billones.

La imagen anterior no es una simple gráfica; es una escena del crimen. Es la crónica de un robo anunciado. Y abusamos del título de García Márquez, a riesgo de caer en el cliché, porque las consecuencias económicas de esa línea vertical no se ven de inmediato; la inflación viaja en el tiempo para robarle al futuro. A las generaciones futuras. ¿Cómo sucede esto?

Aunque quizás lo hemos dilatado, hay que definir inflación, porque es un término controvertido. Según Nicolás de Oresme, primer pensador en realizar un análisis sistemático de la devaluación de la moneda y sus efectos en el siglo XIV, esta se entiende como “un aumento de precios debido a que el príncipe altera el valor de la moneda, esencialmente una depreciación de la moneda.” Pero Oresme hablaba de devaluación (debasement) y no directamente de inflación.

Martín de Azpilcueta, de la Escuela de Salamanca, a partir del siglo XVI, con la llamada Revolución de los Precios generada por la masiva entrada de metales preciosos provenientes de América que dispararon los precios en el mercado europeo, fue quien primero vinculó la oferta monetaria con los precios de los bienes y servicios. En adelante, hubo un consenso prácticamente generalizado entre los pensadores (desde Hume, Smith, Ricardo, Mill): percibir la inflación como un fenómeno monetario.

Fue a partir de la década de 1930, posterior a la Gran Recesión, que se dio un giro en el acuerdo entre estudiosos y funcionarios de la economía política sobre qué significa inflación. Principalmente a causa de John Maynard Keynes, la definición mutó para poner el acento en el “aumento general y sostenido de los precios”, sin destacar el rol de la oferta monetaria. Keynes describió la inflación como un proceso impulsado por un exceso de demanda agregada, donde el gasto (gubernamental o privado) supera la capacidad productiva, llevando a aumentos de precios. Luego, en el ámbito académico, esto se volvería un estándar gracias al neokeynesiano Paul Samuelson.

Aunque el cambio puede parecer de meras palabras, tiene raíces concretas que condicionan la realidad actual. ¿Qué estaba pasando en ese momento para tan drástico cambio en la historia de las ideas, para cambiar una definición con siglos de validez y aceptación generalizada?

Con la creación de la Reserva Federal en 1913, se centralizó el sistema monetario de Estados Unidos, que anteriormente permitía una libre competencia en la emisión de dinero respaldado por el patrón oro. Esta centralización le dio el poder a este banco privado de flexibilizar la oferta monetaria a voluntad a partir de la reserva fraccionaria (es decir, emitir más billetes/pagarés que las reservas de oro disponibles) y a partir de la manipulación de las tasas de interés. Esto facilitó la financiación de la Primera Guerra Mundial, al no tener que depender de recaudar impuestos, sino poder directamente sustraer valor del dinero de los contribuyentes a partir de la emisión de mayor masa monetaria.

Tras la guerra, como explica Murray Rothbard, la expansión crediticia de la Reserva Federal durante los años veinte (un aumento de 62% en M1 en la década, según datos de Rothbard) creó un auge económico que llevó a inversiones excesivas en proyectos fallidos al tener excesiva liquidez no respaldada en ahorros reales. Esto, al explotar la burbuja, llevó a la depresión. Esta perspectiva difiere de la comúnmente aceptada y promovida por Keynes, quien atribuyó el crack económico a la insuficiencia de demanda agregada, por lo que había que promover aún más gasto público para estimular la economía.

Tiene sentido que esta última visión haya resultado vencedora en la historia de las ideas pues daba carta blanca, más aún, santificaba el aumento de la oferta monetaria como el remedio celestial para solucionar los problemas económicos, no solo dejando de considerar cómo eso podría afectar el patrimonio de los ciudadanos, sino creyendo que podrían evitar la máxima ley de la economía: la ley de oferta y demanda, que es la que determina los precios.

Así siguió el resto del siglo XX. Pero en 1971, Nixon creó la peor bestia inflacionaria que aún nos condena y sorprendentemente no ha habido mayores rebeliones para destruirla: el sistema fíat.

Para hacer la historia corta, tras las guerras mundiales, Estados Unidos terminó con el 70% de las reservas globales de oro. Ya varios países como Gran Bretaña habían abandonado el patrón oro clásico, lo cual derivó en inestabilidad en los tipos de cambio y el comercio internacional. Con la necesidad de reconstruir la economía occidental, o mejor dicho, europea, se firmó el Acuerdo de Bretton Woods de 1944, que estableció un nuevo sistema monetario internacional basado en el dólar estadounidense, vinculado al oro, mientras que otras monedas estaban ancladas al dólar, creando un sistema de tipos de cambio fijos pero ajustables.

El sistema dependía de la confianza en que los EE. UU. mantendrían suficientes reservas de oro para respaldar los dólares en circulación. Pero este sistema era insostenible, tal como argumenta Rothbard, porque permitía a los EE. UU. emitir dólares en exceso sin un respaldo completo en oro. Es decir, podían inflar el dinero de todo el mundo.

Y esto fue exactamente lo que ocurrió. Ante todas las guerras en las que estaba incurriendo Estados Unidos, financiadas con aumento de la masa monetaria, Gran Bretaña y Francia comenzaron a redimir sus dólares por oro. Esto afectó las reservas de EE. UU., hasta que Nixon le dijo al resto del mundo: “¿su oro?… MI ORO”. En uno de las demostraciones más atroces de not your keys, not your coins, eliminó la convertibilidad del dólar al oro por completo y dio inicio al déficit fiscal desenfrenado que ha venido destruyendo el valor de las monedas desde entonces.

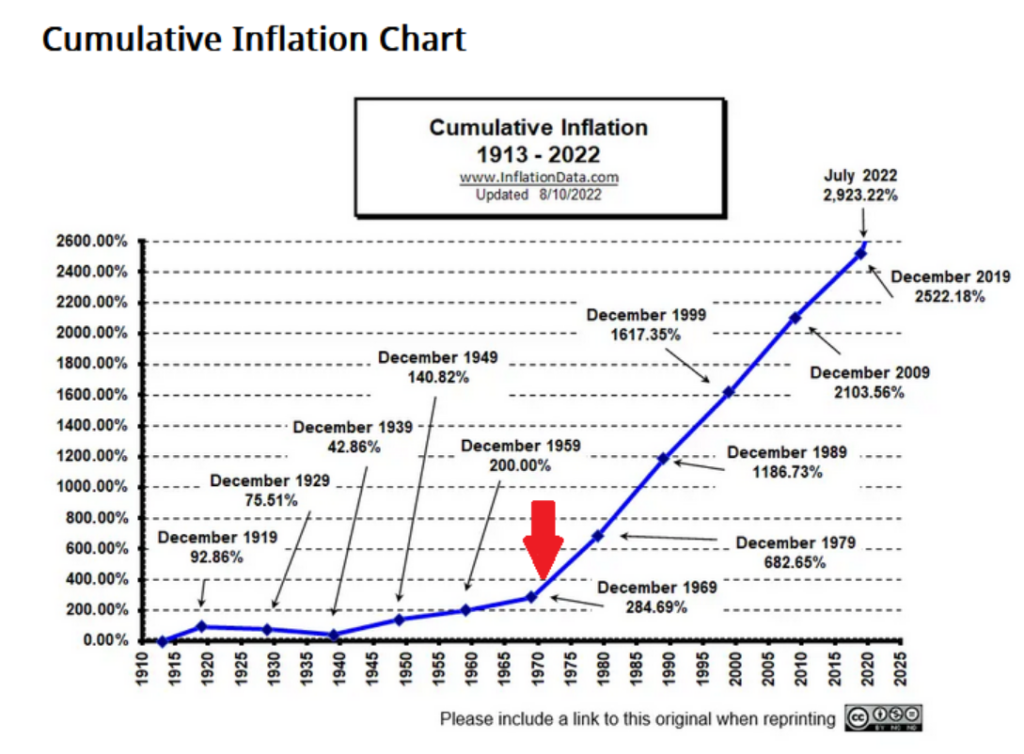

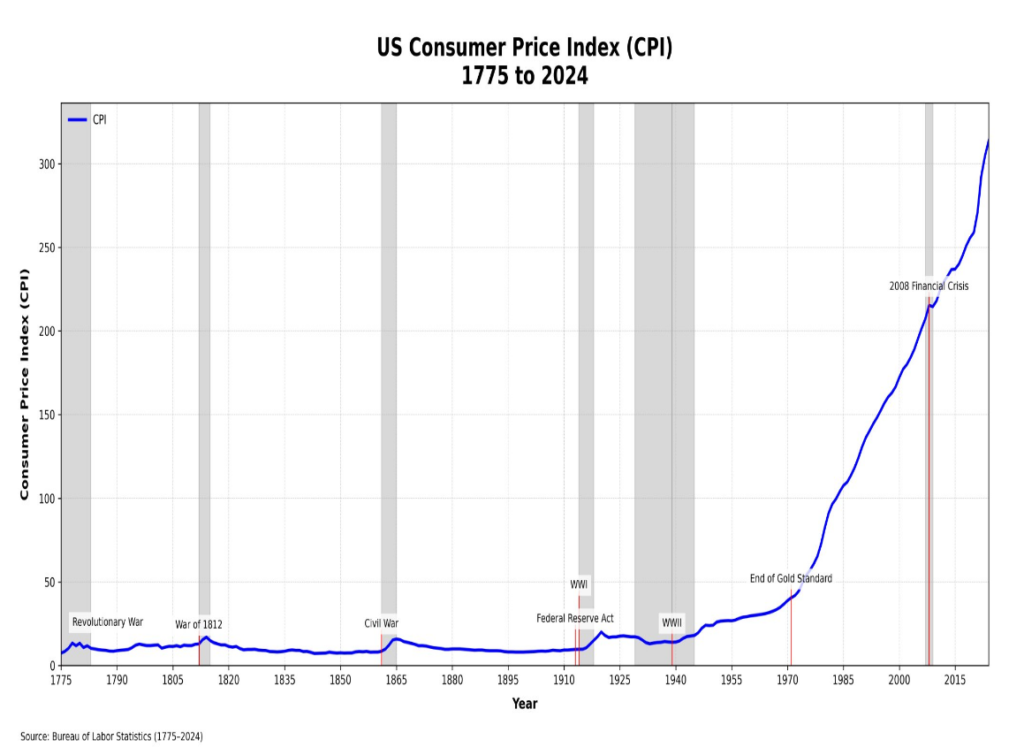

A partir de entonces, se reivindicó una economía basada en aquella máxima de Louis XV: Après moi, le déluge. Pan para hoy, hambre para mañana. Robamos al futuro, para meter bajo la alfombra de billetes los problemas del presente. Así lo muestran los siguientes gráficos:

Podemos ver que la crisis económica actual tiene una fecha de inicio bastante clara.

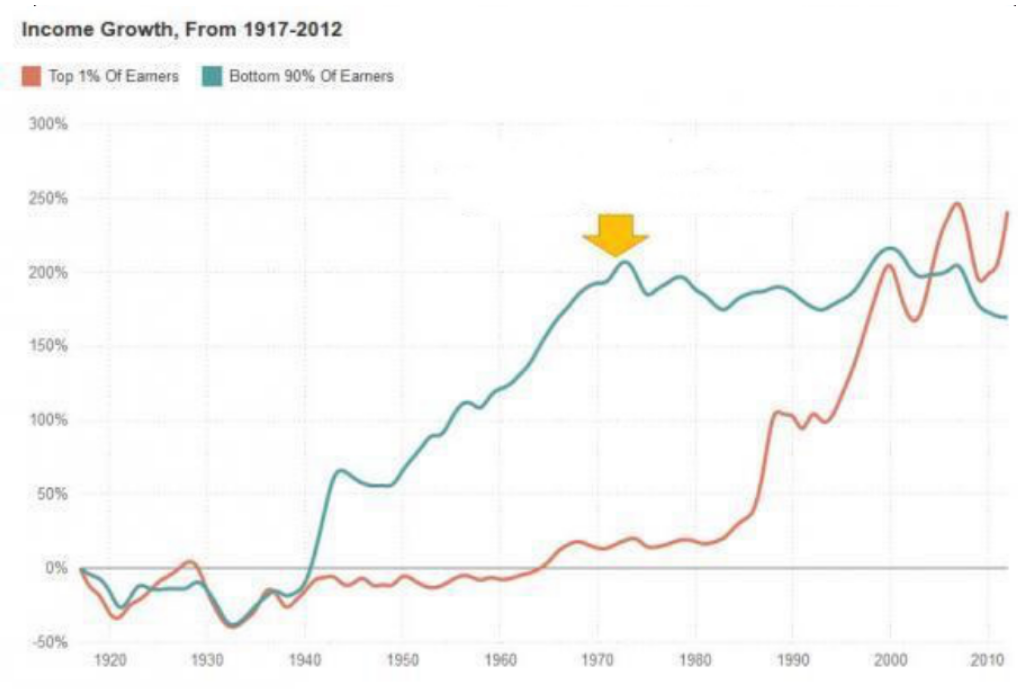

El gráfico anterior muestra cómo la economía ha sido, en efecto, estimulada, con un crecimiento del Producto Interno Bruto, sin que esto refleje un aumento en el poder adquisitivo real de los trabajadores. Por eso los indicadores macroeconómicos suelen ser tan engañosos: en sus promedios, hacen que los pocos que ganan mucho y los muchos que ganan poco, se encuentren en una mitad estadística inexistente. No cabe extrañarse que, utilizando estos instrumentos, los economistas crean que el sistema fíat está siendo exitoso.

Como se nota, la emisión de dinero, muchas veces justificada bajo la excusa de la justicia social, ha producido la mayor redistribución de la riqueza desde los pobres hacia las élites, aumentando la brecha social. La desigualdad social ha crecido a raíz del sistema fíat por la única razón por la que ningún político o banquero ha criticado su existencia: por el efecto cantillon, es decir, por el premium que obtienen al emitir el dinero. Al ser los primeros en tener acceso a las nuevas unidades monetarias creadas, tienen la ventaja y el privilegio legalizado de invertir ese dinero para enriquecerse antes de que sus efectos inflacionarios se expresen en el resto de la economía.

Es en este sentido que la inflación es un robo. Es una expropiación silente, a distancia, sin violencia física, del valor del dinero, en la que es imposible competir a menos de que se participe del expolio. Y aunque nos hemos referido casi en exclusividad a Estados Unidos, por ser el país con más data disponible pero también por estar en el epicentro del sistema monetario imperante en el último siglo, estas afirmaciones son extrapolables a cualquier país que funcione bajo un dinero por decreto, como Venezuela y Argentina.

Con las leyes de curso legal y de monopolio en la emisión de dinero, en la que nadie más que los bancos centrales pueden participar en la producción de dinero (que es un bien como cualquier otro y por lo que cualquiera debería poder competir), se hacen con el privilegio de este premium de la masa monetaria inflada, sin que los demás puedan escapar a un mejor dinero para saldar sus contratos privados. En este sentido, no solo atentan contra la propiedad privada, sino que restringen la libertad de asociación.

Así, las personas se han visto obligadas a convertirse en inversionistas a tiempo parcial, pues los cantillonarios han destruido la capacidad de ahorro. De ahí que el mercado inmobiliario se vea tan inflado, pues las personas han desvirtuado las viviendas a una forma de dinero para poder proteger su capital a largo plazo.

Pero el profundo problema en todo esto es que lo hemos normalizado. Como sociedad, tenemos este gran olvido de que el dinero no solía ser el capricho del Estado. Que hay cualidades dinerarias que hacen que un bien sea mejor dinero que otro, y que el dinero no tiene que ser una criatura del gobierno que manipula a placer.

Como sociedad, sufrimos el problema: es imposible acceder a una vivienda; nadie quiere iniciar una familia porque los costos de vida son demasiado elevados; quedamos encerrados en trabajos que odiamos porque la imposibilidad de ahorrar nos resta opcionalidad. Pero este olvido nos ha llevado a situar el problema donde no es. Creemos que votando por un partido o por otro mejorará la economía. Con todo, los incentivos están dados para que cualquier político que entre a oficina se aproveche de este privilegio. El problema no es ideológico, es el dinero.

Por eso tenemos el compromiso ético de educar sobre Bitcoin. Porque, por primera vez, tenemos un instrumento que separa el dinero del Estado. Un dinero completamente predecible, en tanto que todo su suministro es transparente y nadie lo puede manipular. Nadie puede robarte valor discrecionalmente. Nadie puede robarte el tiempo y la energía que dedicaste a producir ese dinero.

Y ante quienes levanten como argumento el falso problema de la deflación causada por un suministro fijo, ¿no ha sido la industria tecnológica deflacionaria durante décadas sin que esto suponga un problema? Cabe preguntarse por qué se justifica con tanto ahínco la emisión monetaria mientras se crean falsos fantasmas ante la revalorización del dinero.

Nos encontramos en un punto de inflexión histórico, en el que años de robos y de manipulación de la vida de las personas podrían llegar a su fin. Aún hay tiempo para crear un mejor porvenir a las generaciones futuras. Por eso es una labor de vida sacudir a la gente de esta desmemoria sobre el dinero, y hacerles ver que las dicotomías creadas por los políticos son falsas, porque, como dijo Rothschild, lo importante es el control sobre el dinero. Y el dinero debe estar en control de la gente.