“Un gran poder conlleva una gran responsabilidad”. Estas fueron las palabras dirigidas por Franklin D. Roosevelt a la ciudadanía estadounidense en su última alocución pública, dos días antes de morir. Hoy, Ethereum debe asumir la responsabilidad del poder que se ha derivado del primer caso de uso masivo de su plataforma: las Ofertas Iniciales de Monedas (ICO).

Cada día, nuevos proyectos armados con poco más que un Libro Blanco y adelantos de su plataforma en GitHub -en los mejores casos- logran recaudar millones de dólares en semanas o segundos (dependiendo del atractivo de la plataforma) a cambio de la promesa de desarrollar la próxima aplicación de blockchain que reestructurará las relaciones de nuestra sociedad.

En lo que va de año, las ICO han logrado recaudar cerca de 500 millones de dólares. Sin embargo, este es un fenómeno reciente. En 2013, cuando Masterchain (actualmente Omni) lanzó la primera ICO de la historia, recabando poco más de 500.000 dólares en todo un mes de oferta, nadie se esperó que este nuevo método de recaudación alcanzara los niveles de hoy.

Muchas ICO fueron realizados desde entonces sin generar el revuelo de la actualidad. El mismo Ethereum -plataforma que algunos dicen está llamada a superar a Bitcoin en términos de dominancia del mercado– realizó un ICO en el 2014 para financiar su plataforma. Si bien este ICO logró recaudar la nada despreciable cifra de 14 millones de dólares en aquel momento, con cada ether vendido a $0,40 por unidad, no fue sino hasta mediados del último cuarto del 2016 que este método de recaudación inició su senda hacia la masificación. Con todo, el ICO de Ethereum marcó un punto de inflexión.

Un año después del ICO, el proyecto fue lanzado de forma operativa y para julio de 2016, cada ether llegó a valorarse en 14 dólares, un aumento de 3400% que sin duda atrajo la atención de nuevos inversionistas. Pero no fue solo esto lo que llevó a la masificación de este método: las facilidades que proporcionan las ICO para la recaudación frente a formas de inversión tradicionales como las Ofertas Públicas Iniciales (IPO), donde hay que atravesar engorrosos procesos regulatorios y pagar un gran porcentaje a bancos de inversión que organizan las subastas, hicieron que los proyectos blockchain se inclinaran más por esta nueva manera de recaudar dinero. A esto se suma la apertura de la inversión al mercado global con subastas en tiempo real a través de Internet, democratizando el acceso a esta rama del sistema financiero.

Con todo, la aparición de Ethereum fue lo que dio el empujón definitivo para la masificación de las ICO debido a dos características internas de su plataforma sin precedentes hasta el momento: los contratos inteligentes y los tokens ERC-20.

Los contratos inteligentes allanaron el terreno para el despliegue automatizado de las Ofertas de Monedas, delegando a la computadora la función distributiva de criptoactivos. Además, hacen más confiables las ICO al permitir auditar el contrato para verificar el sistema de distribución de monedas y que no haya bugs aprovechables por hackers para hacerse con lo que no es suyo -aunque el robo a The DAO demostró que los desarrolladores no siempre toman en cuenta las advertencias.

Por su parte, el estándar para criptoactivos conocido como ERC-20 facilita la creación de tokens funcionales para la red de Ethereum; y si bien no incluye el código, estos pueden ser encontrados en repositorios públicos de Github como Open Zeppelin listos para ser lanzados. El resultado, la primera aplicación masiva de Ethereum: las ICO.

La fertilidad de este modelo de financiamiento se hace notar en las cifras de dinero recaudadas. Gnosis logró recaudar 12.5 millones de dólares en tan solo 12 minutos; más impresionante aún, Brave recaudó $35 millones en 30 segundos; pero el caso más reciente y que mayor recaudación logró en menos tiempo ha sido el de Bancor, recaudando 144 millones de dólares en tan solo una horas.

Todos estos sistemas de recaudación han tenido sus respectivas críticas debido a diversas razones. Los desarrolladores de Gnosis, quienes utilizaron una modificación de subasta holandesa, terminaron quedándose con el 95% de las monedas; en Brave, solo 130 personas lograron invertir pues había un suministro de monedas limitado del cual se hicieron exclusivamente quienes pagaron más para priorizar su trasacción; y Bancor ha sido acusado de probar la codicia e irracionalidad del mercado de los ICO: que cualquier proyecto, así tenga deficiencias de código y no resuelva ningún problema real, puede recaudar millones de dólares solo por expectativas de ganancias.

A pesar de los dilemas e imposibilidad actual de realizar una ICO perfecto, como bien lo ha señalado el creador de Ethereum Vitalik Buterin, este tipo de recaudación se ha masificado a tal punto que se ha desbordado hasta alcanzar mercados foráneos al mundo de las criptomonedas, siendo prueba de esto el anuncio de la ICO de Kin, futuro criptoactivo utilizado por el servicio de mensajería canadiense de 15 millones de usuarios Kik.

La masificación también se hace evidente en el aumento del precio del ether. Puesto que gran parte de las ICO son realizados en la blockchain de Ethereum, los inversionistas necesitan comprar ethers para participar, impulsando la demanda de ethers en el mercado. A esto se suma que la mayoría de los proyectos financiados, actualmente en desarrollo, mantienen bloqueada la cantidad de ethers recaudada hasta el día del lanzamiento de su plataforma, disminuyendo el suministro de monedas disponibles para intercambiar en el mercado. Y a fuerza de mayor demanda y menor oferta, el precio de cada ether escaló este 13 de junio al punto cúspide de su historia: 394,66 dólares por ether.

Sin embargo, no todo es color de rosas. Cada día proliferan más los fraudes que se valen de este método de recaudación para estafar. Mucho se ha hablado de la posibilidad casi segura de que las ICO sean reguladas. Al menos en territorio estadounidense, la Comisión de Valores y Bolsa ya ha puesto su ojo en este método de recaudación, no solo por el creciente número de estafas que se han valido de la popularidad de este método para robar a inocentes, sino porque, a pesar de que las ICO se encuentran en una aparente laguna legal, si las inversiones son realizadas desde Estados Unidos, caen en su jurisdicción y podría afectarles el estándar legal conocido como Howey Test.

Este estándar define una inversión contractual como un valor bursátil si se coloca dinero en una empresa común, con una expectativa de ganancia a partir de los esfuerzos de otros. Con todo, los proyectos de criptomonedas no necesariamente pueden definirse como empresas. Sin embargo, en caso de que la SEC aplique este estándar, las compañías tendrían que adecuarse a los estatutos normativos o cerrar las puertas a inversores estadounidenses, uno de los más grandes contribuyentes en la actualidad. Pero Estados Unidos no es el único país que podría regular las ICO.

No obstante, la regulación no ha tocado la puerta aún; al menos no como otros problemas. En días recientes, el flujo de transacciones derivado de la participación en el ICO de Status produjo nuevamente la saturación de la red de Ethereum. Miles de transacciones quedaron en cola esperando confirmación varias horas después de realizado el ICO, lo que llevó a múltiples casas de cambio a suspender sus retiros de ethers por unas horas y a que el precio del ETH tuviera una caída relámpago motivada por las fallas en su red.

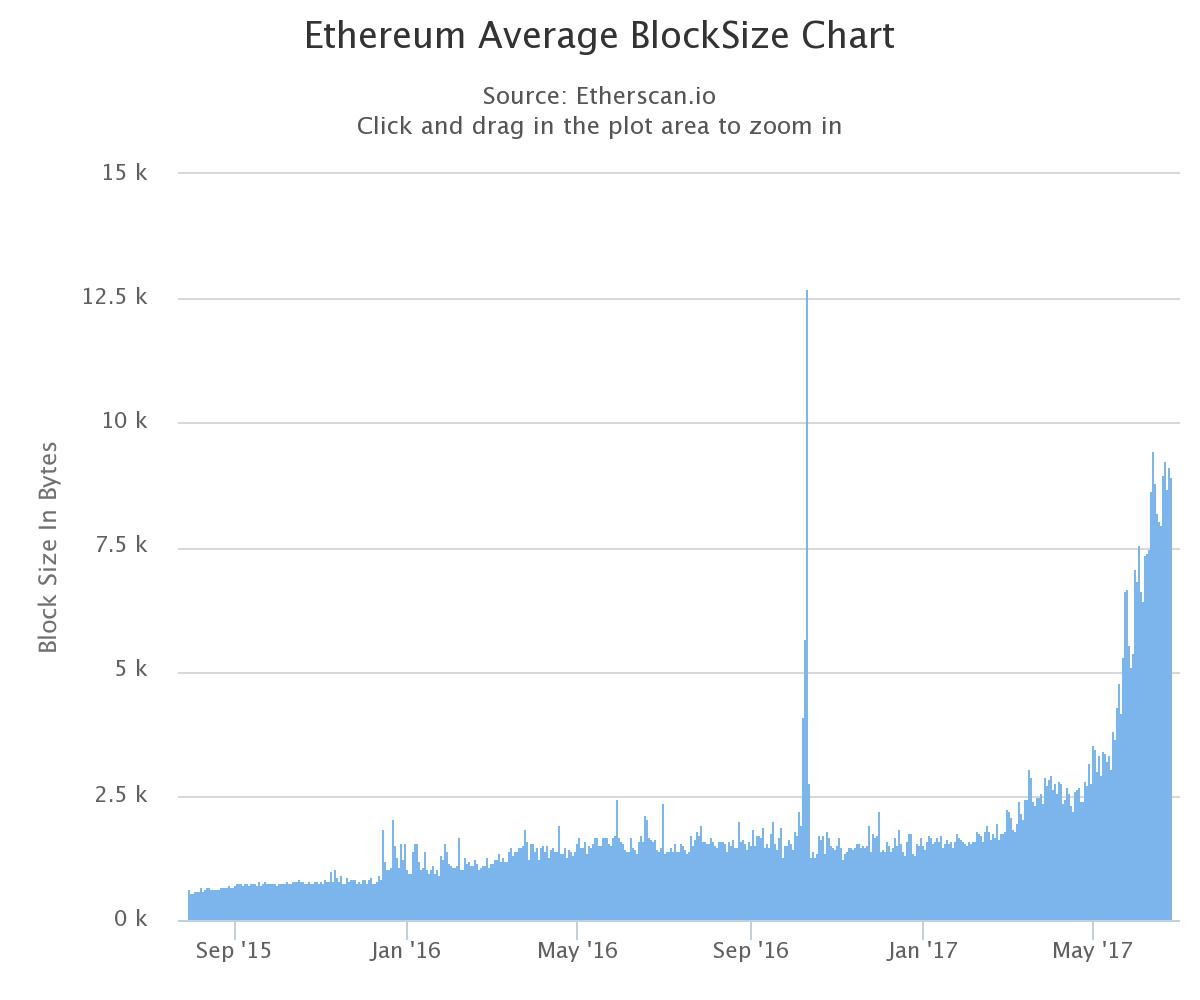

No es la primera vez que esto sucede. Cuando se realizó la ICO de Brave una congestión parecida tuvo lugar. Esto ha llevado a que el tamaño de los bloques flexibles de Ethereum vaya en un progresivo aumento desde marzo del presente año. Hasta entonces, los bloques se habían mantenido en un tamaño promedio de 1500 kilobytes. En la actualidad, los bloques han superado los 9400 kilobytes.

Esto abre la posibilidad al pensamiento de que, con todo y la flexibilidad, cada vez que haya una ICO muy rentable, la blockchain de Ethereum se saturará, colocando a Ethereum frente a uno de los retos más difíciles de superar para toda blockchain: la escalabilidad.

Precisamente, cuando Bitcoin comenzó a saturarse, muchos usuarios decidieron migrar a otras criptomonedas para no tener que esperar horas o pagar comisiones para que sus transacciones fueran confirmadas. En el presente escenario, la historia podría repetirse: las compañías podrían migrar a otras plataformas que han visto el potencial de las ICO y han decidido ofrecer ese servicio, tal como Waves o Ethereum Classic.

Esta migración podría llegar a ser positiva para Ethereum, inclusive, aligerándole un poco la carga de fungir casi exclusivamente para un propósito que no fue el que pretendía en un primer momento, como lo eran las aplicaciones descentralizadas o Dapps, punto en el que saltan a la vista otros problemas.

Si la red se encuentra padeciendo estos problemas de escalabilidad en un momento en que ninguna de las aplicaciones descentralizadas que se han financiado en Ethereum se encuentra operativa, ¿qué pasará cuando estas aplicaciones comiencen a funcionar? Además, las recaudaciones en ICO tienen tendencia alcista, cada día más proyectos se financian de esta manera; ¿cómo logrará la red Ethereum manejar los intercambios realizados en sus Dapps al tiempo que soporta las inversiones en ICO?

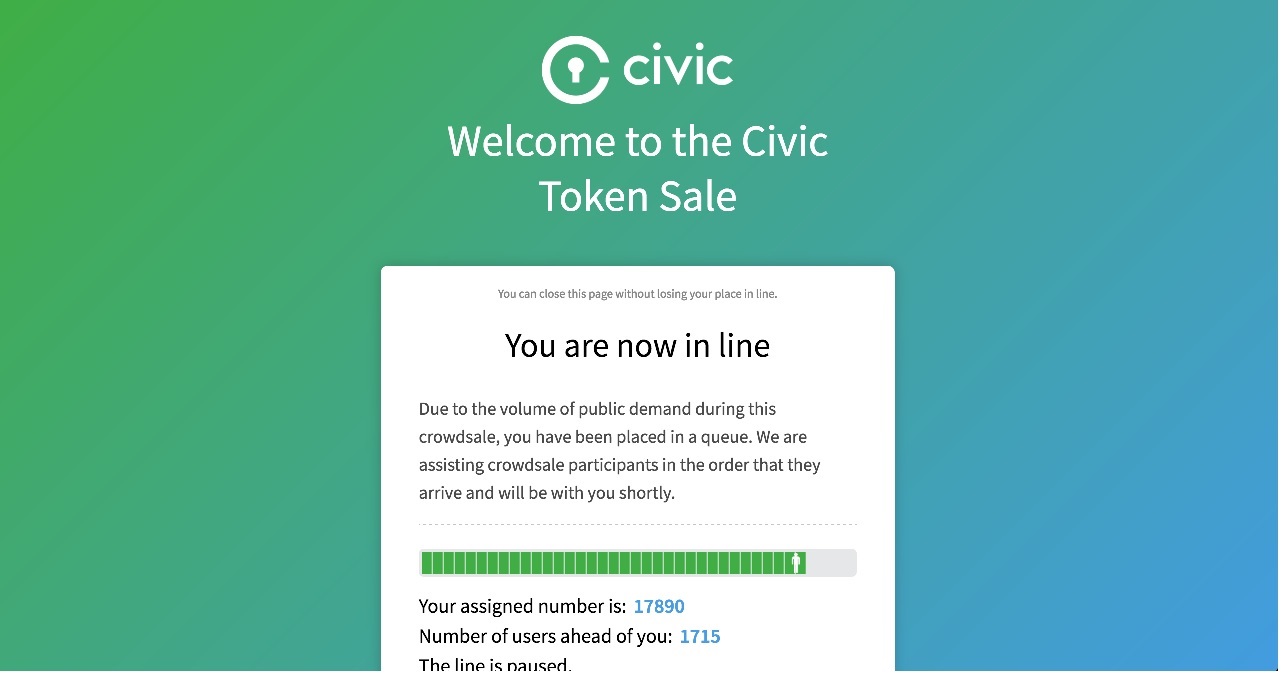

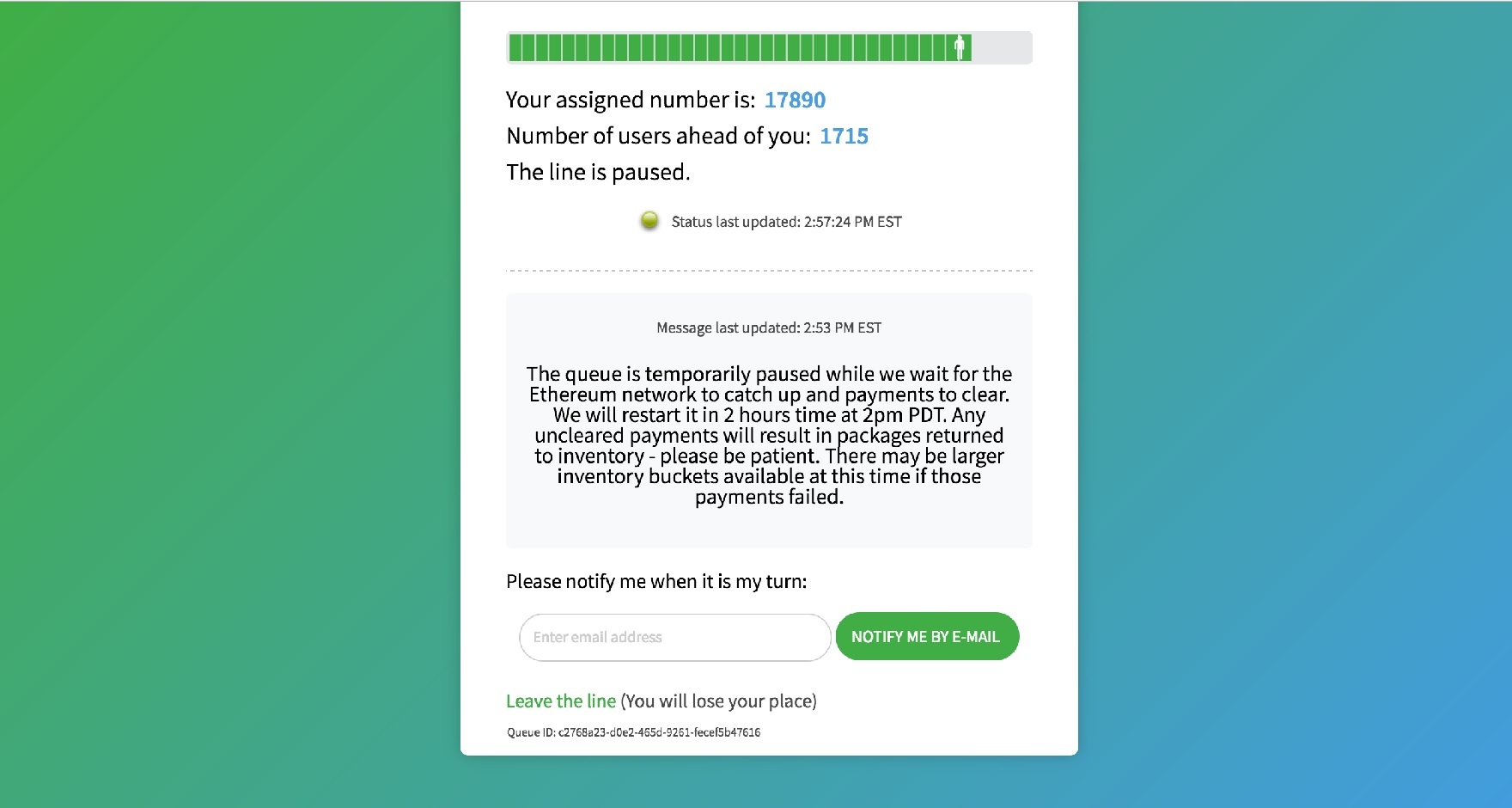

Plataformas como Civic han ofrecido una alternativa para algunas deficiencias de las recaudaciones al establecer turnos para participar en su ICO. Este ha sido uno de las ICO más organizadas de la historia, logrando recaudar 33 millones de dólares sin causar ningún tipo de retraso en la red.

Civic formó una línea de espera en la que a cada inversionista se le asignaba un número, dándole a conocer cuántos otros inversionistas tenía por delante, así como un aproximado del tiempo que podría esperar debido a los retrasos en la red.

Si bien la modalidad de la recaudación queda a discreción de cada compañía, la fórmula de recaudación de Civic salta a la vista como una ICO modelo, a partir de la cual podrían idearse estándares: un ERC-20 para las ICO. Con todo, alcanzar un método de recaudación óptimo que cumpla con los niveles de eficiencia esperados quizás está aún un poco distante.

Desde esta perspectiva, las ICO, las que fueran la primera aplicación masiva de Ethereum e impulsaron su precio a niveles inusitados, se han convertido en un enorme reto al cual hacer frente para poder manejar los niveles masivos que le ha granjeado. Sin embargo, la escalabilidad es un reto común a todas las blockchains y solo era cuestión de tiempo para que se hiciera realidad en un proyecto del éxito de Ethereum.

La primera blockchain en hacer presente este reto común fue Bitcoin, al masificarse como medio de pago. La saturación de su red ha tenido como secuela una serie de debates encarnizados por escalar de manera óptima; esto es, de tal manera que Bitcoin se conserve su lugar como bastión y estandarte de la seguridad de las blockchains.

Si bien la masificación como medio de recaudación de Ethereum sucedió de manera relativamente brusca, contrastando con el crecimiento paulatino de Bitcoin, Bitcoin ha andado un largo camino desde entonces en el debate por la escalabilidad, con sus aciertos y desaciertos que seguramente fungirán como enseñanzas que nutrirán el debate por la escalabilidad de Ethereum.