-

SWIFT trabaja en la integración de datos sobre tarifas de red y precios de criptoactivos.

-

La red SWIFT está explorando el uso de contratos inteligentes para pagos.

-

Las pruebas de tokenización de SWIFT involucran más de 30 bancos globales.

-

Las stablecoins presionan a SWIFT a reducir costos y aumentar eficiencia.

-

La meta de SWIFT es ser la capa de interoperabilidad entre bancos y redes de criptomonedas.

Table of Contents

En el corazón del sistema financiero internacional, la red SWIFT ha sido durante décadas el canal que conecta a miles de bancos. Permite que el dinero se mueva a través de fronteras con seguridad y trazabilidad. Sin embargo, el auge de las criptomonedas y las tecnologías de registro distribuido plantea un cambio estructural: nuevas redes capaces de realizar transferencias globales en segundos, sin intermediarios y con menores costos.

Este artículo examina cómo funciona SWIFT, sus costos y ventajas, y cómo está respondiendo ante un entorno financiero que evoluciona hacia la digitalización total del valor.

1 ¿Qué es SWIFT?

SWIFT o Sociedad para las Telecomunicaciones Financieras Interbancarias Mundiales es una red global que permite a bancos y otras instituciones financieras intercambiar mensajes estandarizados y seguros para realizar transacciones internacionales.

Su función esencial es transmitir mensajes que contienen instrucciones de pago, confirmaciones de operaciones, compensaciones o transferencias internacionales, pero no mueve dinero de forma directa. Es decir, SWIFT no liquida ni custodia fondos, sino que actúa como un canal de comunicación cifrado entre las instituciones que sí realizan la transferencia efectiva del dinero.

¿Cuándo fue creado?

SWIFT nació en 1973, cuando 239 bancos de 15 países crearon en Bélgica una red segura para reemplazar al télex y estandarizar los mensajes financieros. Con el tiempo, amplió su alcance a pagos, valores y tesorería, incorporando tecnologías para mejorar la seguridad y trazabilidad digital.

2 ¿Cómo funciona SWIFT en las finanzas internacionales?

El sistema SWIFT se basa en tres pilares: identificación estandarizada, mensajería segura y banca corresponsal. Cada entidad de la red posee un código SWIFT o BIC, un identificador único de 8 a 11 caracteres que indica el banco, país y ciudad (por ejemplo, BOFAUS3N corresponde al Bank of America (BOFA– en Estados Unidos –US–). Este código permite enviar mensajes financieros de forma precisa y segura.

Cuando un cliente solicita una transferencia internacional, el banco emisor crea un mensaje estandarizado con los datos del pago, que se envía por la red SWIFT hacia el banco receptor. Si no existe conexión directa, la operación pasa por bancos corresponsales que actúan como intermediarios.

Cada corresponsal mantiene cuentas recíprocas —conocidas como cuentas nostro y vostro— en distintas monedas. Es en esas cuentas donde se asientan los fondos que luego se transfieren de manera compensada. Este proceso de conciliación y verificación entre entidades explica por qué una transferencia internacional puede demorar varios días: aunque el mensaje SWIFT viaja casi al instante, la liquidación efectiva del dinero depende de los horarios, las zonas horarias y los procesos de cumplimiento de cada banco intermedio.

Una vez confirmadas las posiciones y realizadas las conversiones necesarias (por ejemplo, de pesos a yenes pasando por dólares), el banco receptor liquida la operación mediante sistemas nacionales o regionales, como TARGET2 en Europa o Fedwire en Estados Unidos, y notifica la recepción al banco originador.

Con el tiempo, SWIFT ha evolucionado hacia estándares más sofisticados y la iniciativa GPI (Global Payments Innovation), que permite rastrear pagos en tiempo real. Sin embargo, enfrenta el desafío de competir con redes de criptomonedas y fintechs, que ofrecen transferencias casi instantáneas y de bajo costo.

3 ¿Cuáles son los costos de usar SWIFT?

El uso de la red SWIFT para realizar pagos internacionales conlleva una estructura de costos compleja, en la que intervienen varios actores del sistema bancario. En promedio, las comisiones totales por una transferencia internacional oscilan entre 0,5% y 3% del monto enviado, con un costo fijo adicional que suele ir de 10 a 50 dólares por operación, según estimaciones del Banco Mundial y el FMI.

Estas tarifas varían según el país, el número de intermediarios y la moneda utilizada. A ello se suman los márgenes por conversión de divisa (FX spread), que pueden representar entre 1% y 3% adicionales, especialmente cuando se cambian monedas poco líquidas. En la práctica, esto significa que enviar 1.000 dólares puede implicar un costo total de entre 20 y 60 dólares, sin contar el posible tiempo de espera de varios días hábiles.

Cada intermediario cuesta tiempo y dinero

Por cada banco corresponsal que participa, el costo puede aumentar entre 10 y 30 USD y el tiempo de liquidación extenderse hasta 24 horas adicionales. La cantidad de intermediarios depende de si los bancos emisores y receptores tienen relación directa, de la moneda utilizada y de la ruta geográfica del pago. En operaciones con divisas poco comunes o sin conexión directa, la transferencia de fondos puede necesitar varios corresponsales, lo que prolonga el proceso hasta tres días hábiles.

El costo se reparte entre tres componentes principales: la comisión del banco emisor, la tarifa del banco receptor y los cargos de los bancos corresponsales que actúan como intermediarios. Cada uno de estos bancos puede descontar su parte del monto transferido, dependiendo del esquema de pago acordado (OUR, BEN o SHA).

En los pagos OUR, por ejemplo, el cliente asume la totalidad de los costos, mientras que en los BEN el beneficiario recibe el monto menos las deducciones intermedias, y en SHA, el más común, ambos comparten los gastos entre bancos emisores y receptores. Este sistema, aunque robusto, hace que los pagos internacionales tradicionales sean considerablemente más costosos que los realizados en las redes de criptomonedas.

4 ¿Cuáles son las ventajas y desventajas de SWIFT?

SWIFT continúa siendo la red más extendida del sistema financiero global. Conecta a más de 11.500 instituciones en más de 200 países con una importante disponibilidad técnica. Su infraestructura se apoya en protocolos de cifrado, autenticación y monitoreo avanzados, garantizando seguridad y trazabilidad.

Con la iniciativa SWIFT gpi (Global Payments Innovation), más del 70 % de las transferencias internacionales se completan en menos de 24 horas. La adopción del estándar ISO 20022 —que unifica el formato de los mensajes financieros— mejora la detección de fraudes, la transparencia y el cumplimiento de normativas contra el lavado de dinero (AML) y de verificación de identidad (KYC).

No obstante, su modelo centralizado y dependiente de la banca corresponsal implica limitaciones estructurales. El modelo de corresponsalía añade intermediarios que aplican cargos —como lifting fees, comisiones deducidas del monto en tránsito— y duplican controles de cumplimiento, lo que incrementa costos y tiempos.

Además, la falta de sincronización entre los sistemas RTGS (Real-Time Gross Settlement, o liquidación bruta en tiempo real) – que procesan pagos interbancarios de gran valor en cada país -, junto con las diferencias horarias y las ventanas de corte bancario, genera latencia y riesgo de liquidez. Los informes del Comité de Pagos e Infraestructuras de Mercado (CPMI) del Banco de Pagos Internacionales y del Consejo de Estabilidad Financiera (FSB), publicados en el marco del G20 Roadmap for Enhancing Cross-Border Payments, señalan estos factores como causas recurrentes de las demoras en los pagos internacionales cross-border o transfronterizos.

Además, su condición de infraestructura centralizada lo vuelve susceptible a decisiones geopolíticas, como se evidenció con la exclusión de bancos rusos (2022) e iraníes (2012), resultado de sanciones internacionales que utilizaron el acceso a SWIFT como herramienta de presión económica.

5 SWIFT y criptomonedas: comparación con el servicio financiero global

Las plataformas de criptomonedas, tales como Bitcoin, Ethereum o sistemas enfocados en transacciones como XRP Ledger o Stellar, se presentan como opciones innovadoras frente a estructuras convencionales como SWIFT para manejar transferencias financieras a nivel mundial.

Estas plataformas operan en entornos distribuidos y abiertos, donde las conexiones entre pares (P2P) permiten que entes independientes interactúen sin necesidad de autoridades centrales, lo que elimina puntos únicos de fallo y amplía el acceso a cualquiera con conexión.

La protección se fundamenta en técnicas criptográficas robustas que aseguran la integridad mediante acuerdos matemáticos inalterables. La claridad es un rasgo natural: cada operación queda grabada en un registro público accesible, incentivando revisiones comunitarias y minimizando posibilidades de engaños.

A diferencia de SWIFT, que sirve como canal de comunicación controlado para entidades bancarias, estas redes de criptomonedas proponen un enfoque sin intermediarios que aspira a mayor agilidad en un panorama cada vez más virtual, aunque con obstáculos en capacidad y normativas.

A partir de este contraste, se pueden identificar diferencias sustanciales entre SWIFT y las redes de criptomonedas en varios aspectos detallados a continuación:

Rapidez, eficiencia operativa, costos y estructura de tarifas

Las transferencias internacionales mediante SWIFT pueden tardar de uno a cinco días hábiles, debido a intermediarios, zonas horarias y controles de cumplimiento. En cambio, las transacciones en redes de criptomoneda se ejecutan en segundos o minutos, según la red.

Sin intermediarios, el modelo peer-to-peer ofrece una eficiencia inalcanzable para la banca tradicional. Mientras SWIFT avanza con su proyecto GPI para acelerar pagos, la liquidación instantánea ya es una realidad en el entorno de criptomonedas.

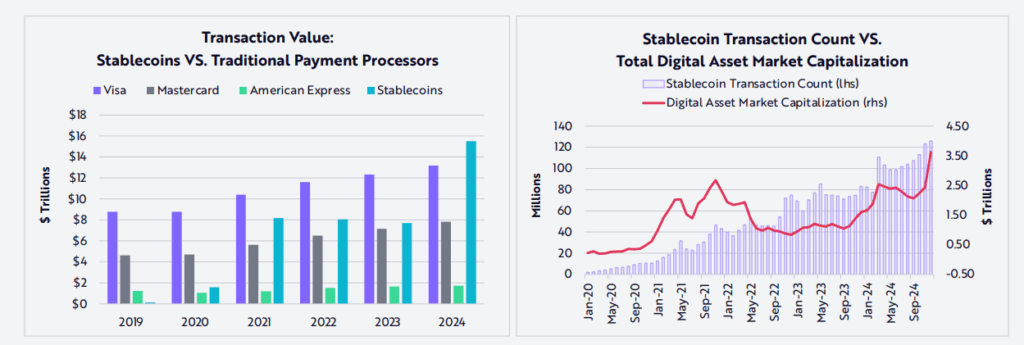

Como comentamos anteriormente, las transferencias SWIFT implican comisiones, tarifas fijas y márgenes cambiarios. En las redes de criptomonedas solo se paga una tarifa de red, usualmente inferior a un dólar, sin márgenes de cambio, resultando una alternativa más económica y predecible para pagos globales.

Transparencia y trazabilidad

SWIFT es un sistema cerrado: los usuarios no pueden rastrear sus transferencias directamente. Aunque GPI mejora la trazabilidad, sigue siendo información interna.

Las redes públicas, en cambio, registran cada operación en un libro contable abierto y verificable, permitiendo auditorías y monitoreo público en tiempo real.

Disponibilidad 24/7 frente a horarios bancarios

SWIFT depende de los horarios y días hábiles del sistema bancario, lo que puede generar demoras de hasta 72 horas.

Las redes de criptomonedas operan sin interrupciones las 24 horas, los 7 días de la semana, permitiendo transferencias inmediatas en cualquier momento o zona horaria.

Esta disponibilidad permanente permite a empresas y usuarios ejecutar pagos o recibir fondos en cualquier momento, eliminando por completo la fricción temporal de los sistemas tradicionales.

Regulación, seguridad y adopción global

SWIFT cumple normas internacionales de KYC y AML. Opera bajo estrictos estándares de seguridad, aunque su centralización la expone a decisiones políticas, como lo vimos anteriormente.

Las criptomonedas funcionan sin intermediarios ni censura, pero enfrentan cada día más desafíos regulatorios. Los gobiernos y organismos internacionales aún buscan un equilibrio entre control y libertad tecnológica. Para esto, han avanzado hacia marcos regulatorios que integren estas redes dentro de las normas financieras (por ejemplo, el Reglamento MiCA en Europa o la Ley Genius en Estados Unidos).

En materia de seguridad, SWIFT confía en auditorías institucionales. Las redes públicas se sustentan en criptografía y consenso distribuido; sin embargo, el riesgo individual recae en la custodia de las claves privadas.

Adopción y perspectiva global

SWIFT domina el sistema financiero institucional con más de 45 millones de mensajes diarios.

Las redes de criptomonedas, en cambio, crecen con rapidez. En 2024, el volumen mensual de transacciones con stablecoins superó los 4 billones de dólares y su uso en pagos transfronterizos se multiplicó más del 100% en un año.

Iniciativas como Ripple (XRP) o Stellar (XLM) colaboran con bancos para facilitar transferencias internacionales en segundos, posicionándose como alternativas tecnológicas complementarias a SWIFT.

6 ¿Cómo evoluciona SWIFT hacia las redes de criptomonedas?

En el panorama financiero global, SWIFT ha iniciado una transformación significativa para adaptarse al auge de las criptomonedas y sus tecnologías. Esta evolución no surge de la nada: representa una respuesta estratégica a las limitaciones de su modelo tradicional frente a la agilidad de redes descentralizadas.

Históricamente, la postura de SWIFT frente a las criptomonedas fue conservadora. Durante los primeros años de expansión de Bitcoin y Ethereum, la institución se mantuvo distante, señalando preocupaciones sobre la falta de regulación, la volatilidad y los riesgos de cumplimiento normativo. Sin embargo, a medida que los bancos centrales comenzaron a investigar sus propias monedas digitales (CBDC) y los grandes bancos adoptaron tecnologías basadas en redes de criptomonedas para optimizar pagos y liquidaciones, SWIFT comprendió que la tokenización de activos y el dinero digital regulado no eran una amenaza, sino una oportunidad para modernizar su propia infraestructura.

En los últimos años, SWIFT ha lanzado pilotos y programas de innovación enfocados en integrar tecnologías basadas en redes de criptomonedas y registros distribuidos (DLT), sin abandonar su base de seguridad y cumplimiento normativo. No busca reemplazar el sistema bancario tradicional, sino conectarlo con el ecosistema cripto y financiero digital, actuando como un puente de interoperabilidad global.

¿SWIFT se vuelve cripto?

No. SWIFT no busca reemplazar su sistema actual, sino adaptarlo para un mundo donde las finanzas tradicionales y descentralizadas convergen. Su meta es ser el puente de interoperabilidad global bajo los mismos estándares de seguridad y cumplimiento normativo.

La actualización ISO 20022 y la apertura al entorno de las criptomonedas

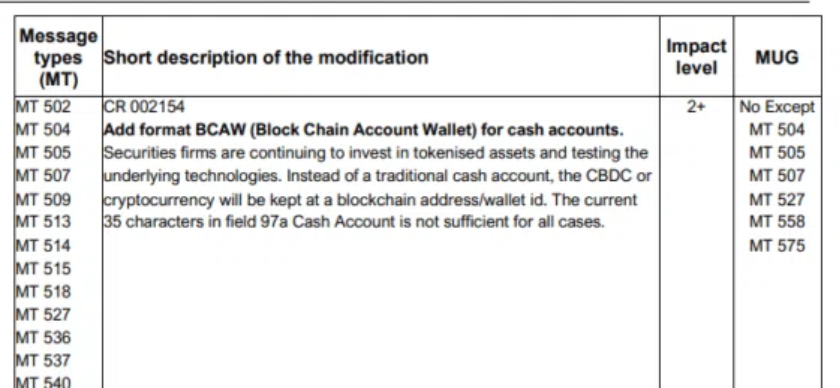

Uno de los pasos más significativos es la adopción del estándar ISO 20022, que desde 2025 incluye referencias a wallets y oráculos de precios. Estas actualizaciones no implican su uso operativo, pero preparan el lenguaje financiero para reconocer direcciones on-chain y vincular datos de valoración de activos digitales.

Con ello, SWIFT avanza hacia un marco de interoperabilidad entre los sistemas tradicionales y las redes distribuidas.

Paralelamente, la organización ha probado casos de uso reales de tokenización y monedas digitales de bancos centrales (CBDC). Sus experimentos de 2023 y 2024 demostraron que la red puede mover valor entre redes públicas y privadas sin reconfigurar la infraestructura bancaria.

Sobre lo anterior, más de 30 instituciones participaron en estas pruebas. De esta forma, validaron la capacidad del conector SWIFT para coordinar operaciones entre diferentes tecnologías DLT, manteniendo trazabilidad y cumplimiento. En varios escenarios, las transacciones comenzaron en dinero fiduciario y se liquidaron en su versión digital. Así, mostraron la flexibilidad del sistema ante un mercado donde coexistirán fiat, stablecoins y CBDC.

La visión de SWIFT se resume, en una palabra, interoperabilidad. Su meta es convertirse en la capa de coordinación universal que una bancos, redes de criptomonedas y activos digitales bajo un mismo marco de confianza. En colaboración con ConsenSys y más de treinta entidades globales, la organización desarrolla un libro mayor compartido (shared digital ledger). Este permitirá transacciones 24/7, sincronización de datos y el uso de contratos inteligentes.

7 ¿Están las criptomonedas desplazando a los bancos tradicionales y a SWIFT?

Por ahora, las criptomonedas no han desplazado a los bancos tradicionales ni al sistema SWIFT, pero sí están transformando la estructura de las finanzas globales. Redes como Bitcoin, Ethereum y las stablecoins proponen un modelo alternativo de transferencia. Una opción de valor más rápida, económica y accesible, que contrasta con la infraestructura bancaria tradicional.

Esta innovación tecnológica ha obligado a los bancos a redefinir su papel. Esto en un entorno donde la inmediatez, la trazabilidad y la disponibilidad continua se han convertido en el nuevo estándar.

La respuesta institucional ha sido de adaptación. SWIFT avanza en la integración de elementos de las redes y contratos inteligentes para lograr pagos instantáneos y seguros. A la par, bancos como JPMorgan o Société Générale desarrollan sus propias stablecoins y depósitos tokenizados. Mientras los bancos centrales impulsan monedas digitales (CBDC) para mantener el control monetario. Más que resistirse, la banca busca incorporar las ventajas del ecosistema cripto bajo un marco de gobernanza y regulación sólida.

El sistema bancario conserva su fortaleza en seguridad y respaldo institucional, aunque con altos costos y estructuras centralizadas. Las redes descentralizadas, por su parte, eliminan intermediarios y reducen comisiones, pero trasladan parte del riesgo y enfrentan retos de confianza y gobernanza.

Diversos estudios muestran que empresas y usuarios priorizan seguridad, velocidad y menores costos en los pagos internacionales. Informes del JPMorgan Chase Institute y otros actores del sector confirman el aumento de la adopción de criptomonedas y soluciones digitales. Al mismo tiempo, los bancos buscan optimizar las transferencias transfronterizas.

Todo apunta hacia un modelo financiero híbrido: una convergencia entre seguridad institucional y autonomía tecnológica. En ese equilibrio —entre control y libertad— se define el futuro del dinero digital y el papel que jugarán tanto SWIFT como las redes descentralizadas.