-

Todavía falta cumplir cuatro pasos antes de la emisión formal de la CBDC peruana.

-

El objetivo de la CBDC peruana es promover la inclusión financiera, algo que ya hace bitcoin.

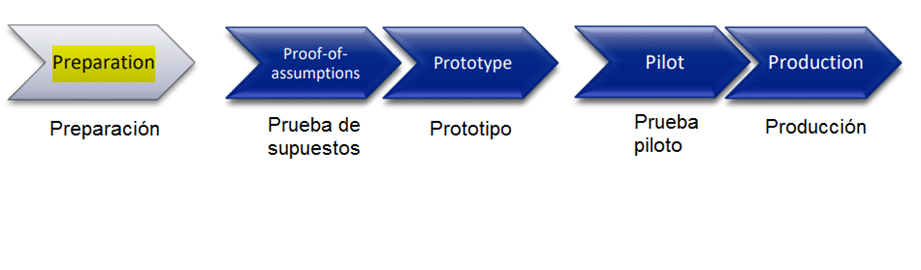

El Banco Central de la Reserva del Perú (BCRP) informó que la etapa de investigación sobre lo que será su posible moneda digital (CBDC), ya culminó. Ahora faltan cuatro pasos por cumplir antes de su emisión final, con la cual pretenden paliar la importante desbancarización que existe en el país.

En un informe publicado en el sitio web del banco central peruano, la institución precisó que la etapa de “preparación”, como le llamaron a esta fase inicial, se encargó de conocer los posibles beneficios y riesgos, así como casos de uso y las factibles soluciones que otorgaría a la economía local la CBDC, que podría llamarse “sol digital”.

Ya finalizada esta etapa, el banco proseguirá en las fases de prueba de supuestos, prototipo, prueba piloto y finalmente, producción. Dichos lapsos “son secuenciales y permanentemente activas”. Lo anterior, “ya que un proyecto de CBDC requiere una evaluación continua”, tal como lo reconocieron.

Esto implica la posibilidad de que, durante cualquier etapa del proceso de constitución de la CBDC, se regrese a fases anteriores “en busca de nuevas soluciones”. Quiere decir que es imposible vaticinar la fecha de llegada formal de esta moneda digital a la economía peruana. Aunque desde el banco apuestan por empresas y ciudadanos que ayuden a promover la adopción temprana de la moneda entre la población.

El BCRP aclaró que estas etapas involucran un trabajo conjunto entre el sector privado peruano y las autoridades públicas de ese país. Esto, para evaluar “más a fondo” los posibles problemas conceptuales y estructurales de la CBDC, a cuenta de fomentar la adopción de los pagos digitales, mayormente entre los no bancarizados.

La CBDC del Perú es una materia que se discute desde finales del año 2021. Como lo reportó CriptoNoticias en ese momento, el presidente del ente monetario inca, Julio Velarde, admitió que ya estaban trabajando en el desarrollo de una moneda digital. Para ello, dijo que se estaban apoyando en India, Singapur y Hong Kong.

Inclusión financiera, el blanco de la CBDC peruana

Tal como lo reconoce el banco central peruano, el mayor objetivo de la CBDC es reducir la alta tasa de personas no bancarizadas en el país, que ronda el 50% de toda la población adulta, en cifras de la propia institución. De esos, el 76,6% habita en áreas urbanas.

Para ello, apelarán a la inclusión financiera a través de la moneda digital de banco central, cuyo “diseño cuidadoso” podría ayudar a reducir “algunas de las barreras” que impide la bancarización completa de los usuarios. Sostienen que la CBDC “debería estar enfocada inicialmente en las personas desbancarizadas en grandes ciudades el país”.

Asimismo, el ente monetario aseveró que la CBDC también podría permitir una mejor interoperabilidad de los pagos digitales en Perú. De hecho, aclararon que esa divisa “no competiría con los sistemas de pago digitales ya existentes”. En todo caso, buscaría “expandir el acceso a los desbancarizados a estos servicios”.

Lo anterior es importante porque, a pesar de que han crecido las opciones digitales para la ejecución de pagos por bienes y servicios en la nación inca, el número y el valor total de esas transacciones “permanece bajo”. Esto si se compara con otros países de Latinoamérica, tal como lo revela el Banco Central de la Reserva del Perú.

La adopción de las CBDC debe ser gradual

La institución monetaria peruana aclaró en su informe que la adopción de una CBDC debe ser algo gradual, que implique la evaluación de los cambios legales y regulatorios, además de los beneficios, costos y riesgos. Además, debe estar inicialmente enfocada en las grandes ciudades y basada en el uso de los teléfonos móviles.

La adopción también debería estar dirigida a todos los géneros y grupos de edad, en opinión del banco central peruano. Además, la CBDC tendría que contar con una interfaz intuitiva y fácil de usar, a bajo costo o sin costo alguno, tal como lo precisa la institución inca.

Lo que señala el banco central inca sobre la CBDC guarda relación con lo mostrado por la firma de análisis Juniper Research.

Esta empresa sostiene que la inclusión financiera llegará de la mano de estas monedas digitales centralizadas y que el valor de los pagos hechos con CBDC alcanzará los USD 200 mil millones anuales para 2030, como lo reportó CriptoNoticias.

Bitcoin ya soluciona el problema de la inclusión financiera

Partiendo de que la CBDC peruana buscaría subsanar el problema de la exclusión financiera, es bueno recordar que bitcoin (BTC), la primera criptomoneda, ya se permite solucionar esa barrera desde hace varios años.

Por su arquitectura, BTC es una moneda digital que permite a cualquier persona con acceso a un dispositivo móvil comenzar a formar parte de un sistema de pagos. Con él, es posible acceder a bienes y servicios pagando con esa criptomoneda. Esto, a bajo costo, de forma rápida y segura.

Dicho sistema de pagos no es limitativo a un país, pues con bitcoin se pueden realizar pagos internacionales. Igualmente sin limitaciones, de forma casi inmediata y barata. Y esta es una materia que todavía se sigue discutiendo sobre las CBDC.

A esto se suma el hecho de que bitcoin es una moneda descentralizada, quiere decir que ningún organismo o gobierno puede tener control sobre ella. Contrario a la realidad de las CBDC, con las cuales incluso se plantea reforzar la supervisión sobre las finanzas de las personas que comiencen a utilizarlas.

Para beneficio de ellos, los peruanos ya conocen a bitcoin. Se han relacionado con esta moneda desde hace mucho, así como con los otros criptoactivos que hacen vida en el ecosistema emergente.

En Perú, por ejemplo, hay locales comerciales gastronómicos que aceptan pagos con BTC, a través de la red Lightning. Y, además, según la firma de análisis Chainalysis, el país inca está dentro del top 50 de las naciones con mayor adopción de criptomonedas, ostentando el puesto 35°.

Lo anterior da a entender que entre los peruanos ya existe una solución latente para inclusión financiera que tanto preocupa al banco central. Y ya desde esa óptica, la utilidad de una CBDC pudiera ser objeto de debate.