-

La tarjeta Pokémon fue previamente tokenizada en la plataforma Liquid Marketplace.

-

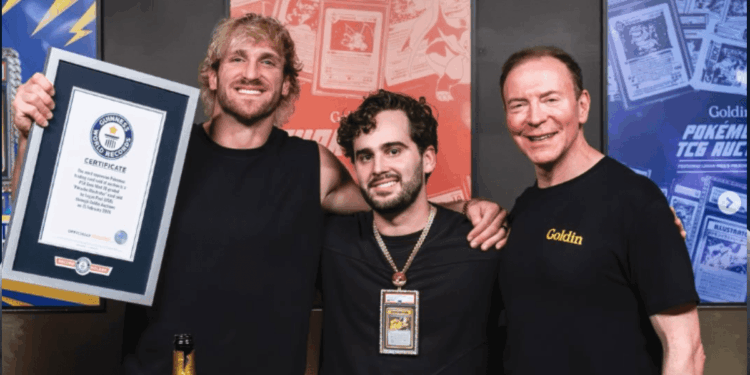

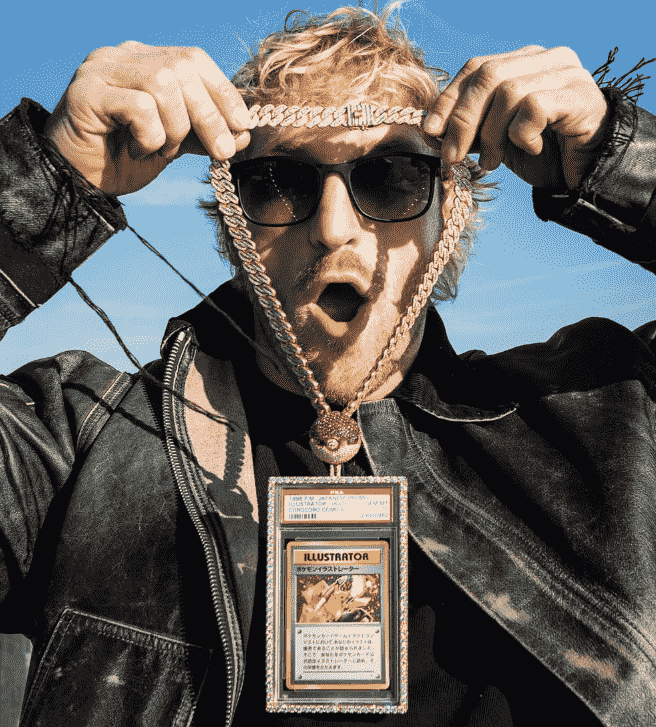

La pieza fue adquirida originalmente por Logan Paul en 2021 por 5,27 millones de dólares.

La cifra de ocho dígitos alcanzada esta semana en la casa de subastas Goldin no solo ratifica el ascenso de los coleccionables como activos de refugio, sino que cierra, al menos físicamente, uno de los episodios más controvertidos en la breve historia de los activos reales tokenizados (RWA).

La tarjeta Pokémon, que el youtuber y luchador profesional, Logan Paul adquirió en 2021 por poco más de 5 millones de dólares, triplicó su valor en apenas cinco años, arrastrando consigo un collar de diamantes de 75.000 dólares y un complejo rastro de disputas contractuales.

El éxito comercial de la operación contrasta con el accidentado historial de Liquid Marketplace, la plataforma cofundada por el propio Paul. En 2022, el sitio intentó democratizar la propiedad de la tarjeta vendiendo el 51% de su valor en fragmentos digitales.

Sin embargo, la respuesta del mercado fue tibia, ya que solo se colocó el 5,4% de los tokens, recaudando unos 270.000 dólares entre inversores que buscaban una participación en la apreciación de la pieza.

La controversia estalló luego, cuando la naturaleza de estos tokens chocó con la realidad regulatoria. En junio de 2024, la Comisión de Valores de Ontario (OSC) presentó cargos contra los directivos de Liquid Marketplace, aunque no contra Paul. Alegaron que la plataforma operaba sin registro y que los tokens no otorgaban la propiedad legal prometida.

Según el regulador, existía una «desconexión total» entre la narrativa de copropiedad y los derechos reales de los usuarios. Abogados como Gabriel Shapiro, consejero general de Delphi Labs, lo describieron como «tokenización deficiente».

«Se trata de un caso de tokenización deficiente porque se vinculó un registro digital a un activo físico sin establecer un puente legal sólido. El resultado es una total orfandad jurídica para los tenedores de tokens».

Gabriel Shapiro, consejero general de Delphi Labs.

Una recompra lo cambió todo

Ante la presión regulatoria y fallos técnicos en la web, Paul ejecutó una cláusula de recompra en mayo de 2024, adquiriendo nuevamente las fracciones al precio de venta original.

Si bien el influencer defendió la medida como una forma de proteger a los usuarios y reactivó el sitio con fondos personales, para facilitar los retiros este febrero, el debate en comunidades como Reddit y X es intenso.

Muchos inversores sostienen que, al recomprar al valor nominal, Paul los excluyó de los beneficios de la astronómica subasta de 16,4 millones.

No ha sido el único caso en el que Paul resulta involucrado. En 2024, una investigación aseguró haber encontrado rastros que implican al famoso youtuber estadounidense en la promoción de inversiones en criptomonedas, sin haber revelado sus vínculos con esos proyectos, tal como lo informó CriptoNoticias.

Un aviso para el futuro de los RWA

El fenómeno de la tokenización de activos reales superó los 10.000 millones de dólares en Norteamérica durante 2025, impulsado por la promesa de fragmentar desde obras de arte hasta bienes raíces.

No obstante, el caso de la Pikachu Illustrator sirve como una advertencia sobre la importancia de la custodia independiente y la claridad jurisdiccional. Es clave revisar si el mecanismo de salida garantiza una participación real en la plusvalía del objeto físico, evitando que el sueño de la copropiedad digital se evapore en una recompra forzosa.

Quiere decir que, en la tokenización de activos reales, como ocurrió con la tarjeta Pokémon de Logan Paul en Liquid Marketplace, es fundamental revisar el mecanismo de salida. Es necesario conocer las cláusulas que permiten al inversor vender, transferir o salir de la posición de forma voluntaria y sin restricciones excesivas. Todo ello se debe hacer antes de invertir.

Es este mecanismo de salida el que define cómo los tenedores de tokens pueden convertir su participación en dinero real, ya sea mediante venta en mercados secundarios, redención directa o distribución de producto tras una venta del activo físico.

El riesgo clave radica en que muchos contratos permiten al propietario original o a la plataforma ejecutar una recompra forzosa a un precio fijo o predeterminado, generalmente el valor original de emisión. Esto, sin que los inversores capturen la plusvalía (el aumento real de valor del activo).

Falla la promesa de copropiedad

En el caso de Paul, la recompra de las fracciones en 2024 se hizo al precio inicial, dejando a los tenedores sin participación en los 11,5 millones de dólares adicionales que generó la subasta de 2026. Un hecho que erosiona la promesa de “copropiedad digital”, tal como se debate en redes sociales.

Es así como puede evaporarse lo que parece una participación proporcional en un activo de lujo, si el mecanismo de salida no garantiza automáticamente una distribución equitativa de la ganancia futura.

Para evitar este tipo de problemas, los inversores deben examinar los términos contractuales (términos de servicio y contratos inteligentes) en busca de cláusulas sobre “derechos de salida”, “redención”, “recompra” o “recompra forzosa”. Y confirmar si existe liquidez secundaria real.

También asegurarse de que el token otorgue derechos claros sobre la plusvalía, no solo exposición económica limitada.

En estos casos, lo mejor será consultar un abogado especializado en tokenización de activos y finanzas, como mecanismo esencial para distinguir entre copropiedad ilusoria y una estructura que realmente alinee los intereses de todos los participantes.