-

Los bancos pretenden aumentar su efectividad y liquidez con CBDC basadas en una blockchain.

-

Se enfocan en una estructura financiera digital para aumentar eficiencia en pagos transfronterizos.

El coronavirus (COVID-19) continúa expandiéndose por el planeta, llegando a atacar a más de 3.344.000 personas a nivel global. Las restricciones sanitarias para contener el virus obligan al mundo a migrar íntegramente a lo digital. Por ello, los bancos centrales exploran las oportunidades que ofrecen las monedas digitales y los sistemas basados en una blockchain, previendo una rápida fase de transformación del sistema financiero tradicional.

En Latinoamérica, Argentina está a la vanguardia, dado que el Banco Central de la República Argentina (BCRA) está adoptando nuevas tecnologías y ha puesto en marcha la prueba de concepto de la plataforma interbancaria basada en contratos inteligentes, sobre RSK, la cual está operando con seis nodos, uno para cada institución participante, entre ellas Banco Santander, BBVA, Bancor, ICBC, Interbanking y Bolsas y Mercados Argentinos (BYMA). El sistema para la gestión de reclamos por débitos no autorizados y cheques devueltos es el primer paso para involucrar la tecnología de contabilidad distribuida (DLT) o blockchain en el sistema financiero local.

También, el Banco Central de Francia quiere experimentar con la integración de las monedas digitales, recientemente, publicó una solicitud para recibir propuestas para aplicaciones experimentales con este tipo de monedas. Estos proyectos ayudarán a la institución financiera a comprender los riesgos y mecanismos de las CBDC y también contribuirán a la conversación sobre el dinero digital de la zona europea.

El anuncio del Banco Central de Francia, pone al país al frente de ese debate, pues es el miembro de la zona europea más destacado en lanzar un experimento con CBDC hasta la fecha, junto a Suecia, cuyo Riksbank también está experimentando con la digitalización de la moneda y prepara el lanzamiento de Krona.

Ya desde el año pasado, como lo reportó CriptoNoticias, la Unión Europea se manifestaba a favor de que los Bancos Centrales emitieran monedas digitales, incluso propuso crear un marco regulatorio que apunte no solo a la emisión de este este tipo de activos, sino también para iniciativas privadas.

China, también ha estado trabajando en su moneda digital nacional (DCEP), la cual se emitirá este mes de mayo a los empleados del gobierno local de la ciudad de Suzhou. La moneda digital será emitida por cuatro bancos estatales, incluyendo el Banco Agrícola de China, el Banco Industrial y Comercial de China, el Banco de China y el Banco de Construcción de China.

Además de estos casos, los gigantes bancarios de renombre mundial como el español Santander ha liquidado bonos utilizando la red de Ethereum, en un proceso que involucró dinero fiduciario que fue aportado por una de las subsidiarias del grupo.

El paso innovador de los bancos centrales

Un documento publicado por R3 titulado “Moneda digital del banco central: una innovación en pagos”, examina el creciente interés en torno a las monedas digitales de los bancos centrales (CBDC), basadas en una blockchain, en todo el mundo, centrándose en el progreso realizado hasta la fecha y muestra los modelos bajo los cuales funcionará el sistema, así como una variedad de implementaciones.

El informe aporta elementos que ayudan a comprender los beneficios sustanciales que ofrecen las monedas digitales respaldadas en una blockchain para el uso general y añade que la motivación de los bancos centrales para promover su desarrollo se basa específicamente en que, las CBDC representan una alternativa al efectivo y representan la modernización de los sistemas de pago en la estructura de una economía digital.

Como parte de la estructura de una economía digital una cadena de bloques resulta determinante para permitir la conversión de los tokens de los activos de pago, permitiendo las transacciones entre pares y la custodia distribuida. El sistema también pretende ser utilizado para aumentar la eficiencia en los pagos transfronterizos. También para realizar transacciones atómicas, lo que significa que cualquier escenario de entrega contra pago puede ocurrir en tiempo real, sin el riesgo de que una parte de la transacción se ejecute antes que la otra, según lo detallado en el informe.

El documento añade que usando una blockchain y las monedas digitales, los mecanismos de ahorro de liquidez pueden ser más efectivos reduciendo el embotellamiento que en la actualidad ocasiona retrasos. En tanto que, el sistema puede permitir a los bancos aumentar su efectividad y liquidez de la que tienen actualmente. «Cada banco podría tener mayor control y visibilidad en tiempo real de cómo sus pagos estarán compensados en toda la red, reduciendo la dependencia del operador central para ese cálculo de compensación. Un mayor control y flexibilidad con liquidez beneficiaría a todos los participantes del mercado», apunta.

El informe separa los proyectos de monedas digitales en dos categorías: mayoristas, que son las emitidas por los bancos comerciales e instituciones; mientras que los minoristas están vinculados a pequeñas empresas. De los primeros expone una serie de proyectos piloto, mientras que, de los segundos, aclara que actualmente no existe ninguno. Sin embargo, añade que una investigación y una prueba de concepto PoC elaborada por el Sistema Europeo de Bancos Centrales (SEBC), está demostrando que es posible construir un sistema de pago CBDC simplificado que permitirá a los usuarios cierto grado de privacidad para transacciones de menor valor.

Incluso esa PoC cuenta con varias características novedosas como un procedimiento de identidad de un usuario y un historial de transacciones que no pueden ser vistos por el banco central o intermediarios que no sean los elegidos por el usuario. La aplicación permite que las transacciones electrónicas anónimas estén automatizadas, y las verificaciones adicionales se deleguen a una autoridad de AML (Anti Lavado de Dinero por sus siglas en inglés). Esto se logra usando «vales de anonimato», que permiten a los usuarios transferir de forma anónima una cantidad limitada de CBDC durante un período de tiempo definido.

¿Cómo funcionará el sistema?

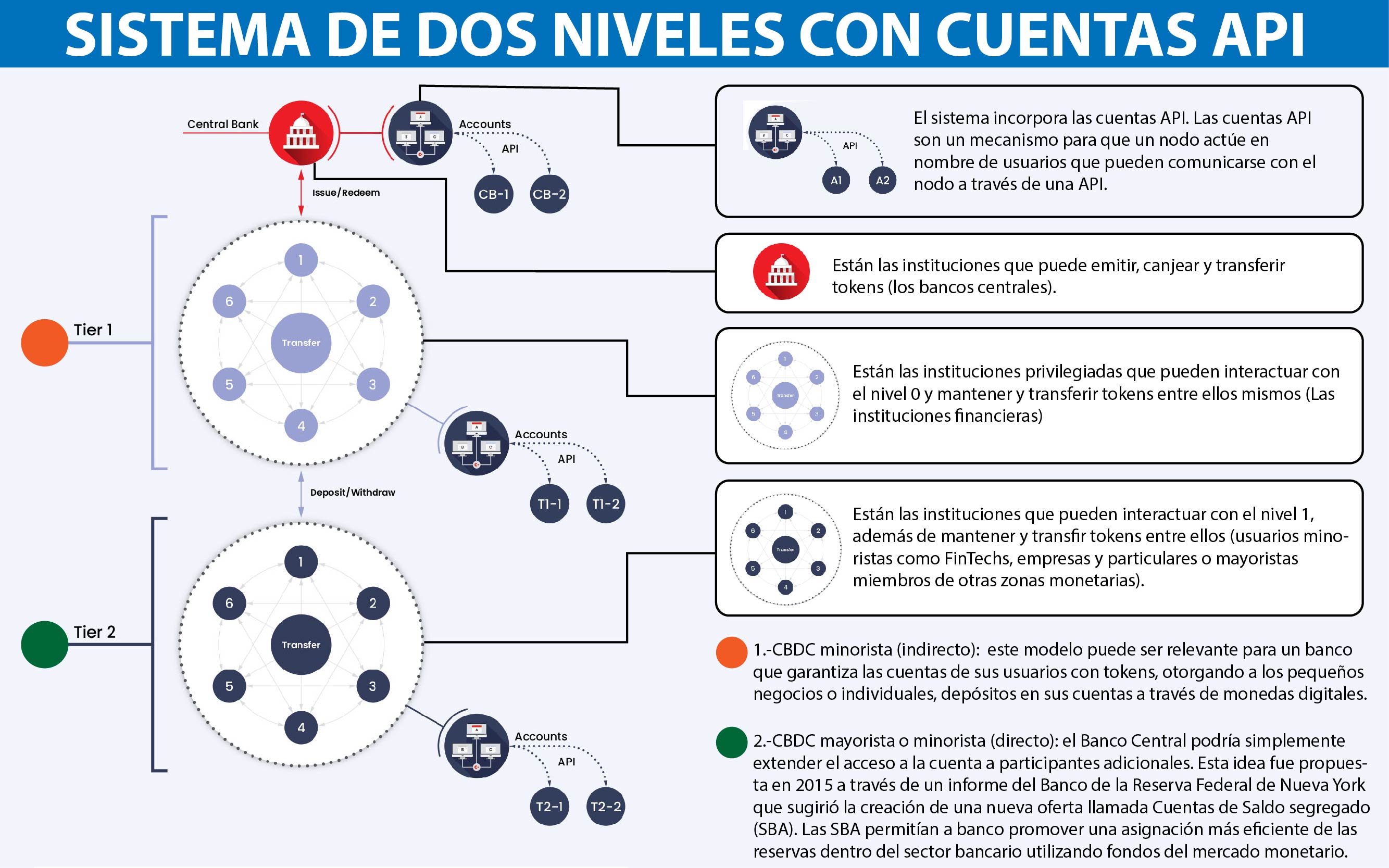

Para demostrar cómo funcionará el sistema, el informe describe un método de implementación de CBCD que tiene tres tipos diferentes de participantes: bancos centrales, instituciones financieras con acceso a los balances del banco central e instituciones minoristas sin acceso a la central. Este modelo se puede usar para entender los casos de uso mayorista y minorista descritos anteriormente.

El modelo muestra un sistema de dos niveles con cuentas API, donde cada participante tiene acceso al libro mayor distribuido. Tiene tres tipos de participantes. Dado que no todos los participantes tendrán acceso o desearán ser custodios de su propio CBDC, el sistema incorpora las cuentas API. Las cuentas API son un mecanismo para que un nodo actúe en nombre de usuarios que pueden comunicarse con el nodo a través de una API. En la práctica, cualquier nodo (un participante de la red) gestiona una cuenta para cada usuario que representa. Esto es, similar a las cuentas bancarias que usamos hoy en día.

El informe aclara que todos los ejemplos aún tienen preguntas de gobernanza que responder y cuyas respuestas dependerán de cada banco central. Las preguntas que siguen abiertas son: ¿cuáles son los controles de privacidad en torno a los pagos? ¿CBDC será anónimo como efectivo, o habría algún nivel de información para grandes transacciones? ¿Cuáles son los límites de la red para CBDC?