El Banco de Pagos Internacionales (BPI), importante organismo autónomo dirigido por numerosos bancos centrales del mundo y conocido popularmente como el banco de los bancos centrales, emitió un documento en el que analiza la naturaleza del dinero criptográfico, instando a los bancos centrales a estudiar la posibilidad de emitir sus propias criptomonedas.

El BPI contempla en el documento dos tipos de criptomonedas, las minoristas y las mayoristas, diferenciándolas del tipo de dinero en efectivo y de las reservas propias de un banco central. Teniendo en cuenta que inversionistas de riesgo y muchas instituciones financieras están realizando inversiones en proyectos de tecnología blockchain, el BPI señala que a pesar de que bitcoin y las demás criptomonedas quizás no puedan sustituir a las monedas nacionales, la tecnología de contabilidad distribuida ha demostrado ser útil y sólida como pocas gracias a estos instrumentos que «buscan prestar nuevos servicios financieros o hacer de los ya existentes más eficientes».

Teniendo en cuenta que muchos bancos centrales se han interesado por las criptomonedas y han realizado pruebas de concepto y experimentales con blockchain, y que aún existe confusión acerca de la naturaleza de las criptomonedas y qué ofrecen, el BPI propone dar respuesta en torno a una pregunta sencilla ¿Qué son las criptomonedas de los bancos centrales (CBC)?

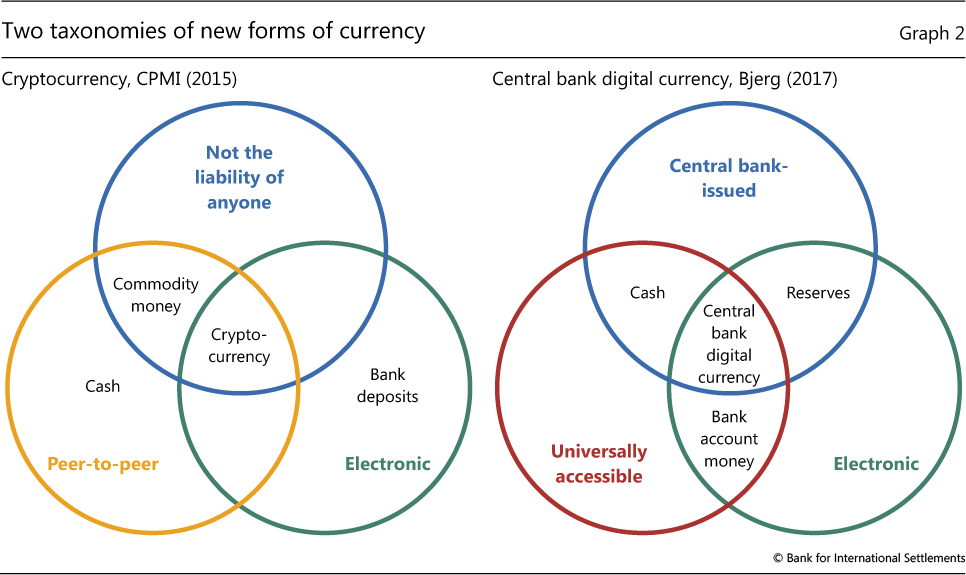

Para dar con la definición de CBC utilizan un reporte sobre criptomonedas publicado durante 2015 por el Comité de Pagos e Infraestructuras de Mercado, que compila información sobre bitcoin y las altcoins, identificando tres características fundamentales de las mismas: son electrónicas, no son responsabilidad de nadie, y son intercambiables persona a persona.

Las criptomonedas utilizan la tecnología de contabilidad distribuida (DLT) para permitir la transferencia electrónica de valor de persona a persona (P2P) en ausencia de confianza entre las partes contractuales. Usualmente, las representaciones electrónicas de dinero, como los depósitos bancarios, son intercambiados por medio de infraestructuras centralizadas, donde un intermediario confiable liquida las transacciones. Anteriormente, el intercambio peer-to-peer estaba limitado a las formas físicas del dinero.

Banco de Pagos Internacionales

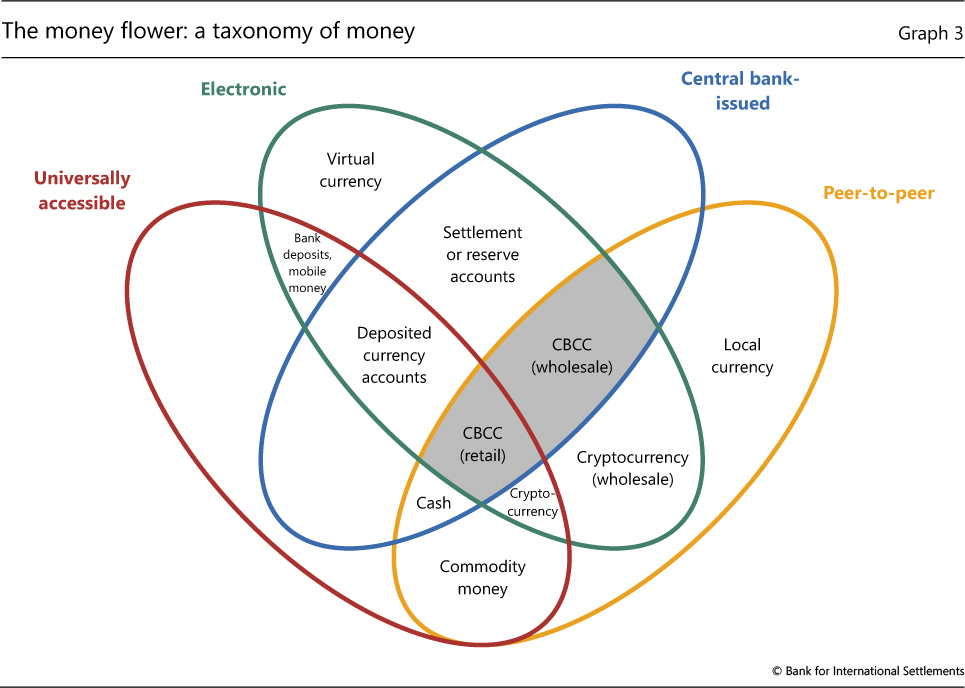

A su vez, define 4 raíces principales para definir el dinero, una especie de taxonomía de la moneda ejemplificada en la siguiente imagen, donde las diferentes combinaciones de características dan lugar a nuevas definiciones, entre las que se encuentran claro, las criptomonedas:

Acto seguido, hacen una distinción entre el concepto de criptomoneda y el de moneda digital emitida por el banco central:

Como un ejemplo de países que han adoptado métodos de pago electrónicos prescindiendo del dinero en efectivo, señalan a Suecia, asegurando que para finales de 2016 «más de 5 millones de ciudadanos (más de la mitad de la población) habían instalado la aplicación móvil Swish, que permite a las personas transferir dinero de un banco comercial inmediatamente». Así, el BPI indica que se hace urgente que el banco central de ese país comience a ofrecer soluciones de pago:

El hecho de que un banco central proporcione o no una alternativa digital al dinero en efectivo es más urgente en países como Suecia, donde el uso de efectivo está disminuyendo rápidamente. Pero todos los bancos centrales pueden eventualmente tener que decidir si la emisión de CBC minoristas o al por mayor tiene sentido en su propio contexto.

Banco de Pagos Internacionales

Con esta afirmación final, el BPI añade que para esto no solamente tendrán que tomarse en cuenta aspectos de privacidad y la eficiencia de los sistemas de pagos y liquidaciones, sino las implicaciones en las políticas macroeconómicas, financieras y monetarias; al igual, la capacidad del sistema de adaptarse en su totalidad a un entorno cibernético.

Con respecto al aspecto del anonimato y privacidad, el BPI señala que la tecnología de contabilidad puede brindar un tipo de dinero digital con un anonimato similar al del dinero en efectivo, pudiendo decidir si se necesita información o no de la identidad del comprador.

El análisis emitido por el BPI aparece al finalizar una semana protagonizada por las opiniones controversiales del CEO de JPMorgan Chase & Co, Jamie Dimon, quien se refirió a bitcoin como un fraude, así como las constantes informaciones llegadas desde China en la que sus autoridades tomaron la decisión de suspender el comercio de criptomonedas en las casas de cambio locales. China forma parte del BPI, aunque a corto plazo no se espera que tome estas recomendaciones en cuenta.